Por otro lado, al ser un plan de pensiones no lo podría tocar hasta su jubilación.

2 Me gusta

Con los hijos hay que aplicar el principio de escasez. Hay que cubrir las necesidades básicas para que no sean unos desgraciados, pero cualquier extra se lo tienen que ganar, y tener 100.000€ en cualquier producto no invita a ello. Los planes de pensiones en 60 años, pues cualquiera sabe…

En general yo no soy partidario de ningún producto que reste libertad a las personas.

3 Me gusta

Aqui me surge la duda.

El plan estaria abierto por el padre, por nosotros, para cubrir la contingencia de la jubilacion.

Si lo hereda nuestra hija, la ventaja es que no tributa en la transmision pero si cuando lo rescate, que si no cambia la legislacion, harto dificil, tributara como rendimientos de trabajo. Independientemente de esto, nos ahorrariamos un impuesto con el plan.

Voy a la duda.

Nuestros hijos tendrian que esperar a su jubilacion? no siendo ellos quienes abrieron el plan si no que lo tienen por transmision por herencia.

Aparte de estas dudas, de momento mi intencion con mi hija no lo tengo claro.

Tengo mi plan de pensiones, del que he ido haciendo algun rescate, pero este año no he hecho ninguno, posiblemente el año proximo tampoco haga, en vistas a dejarselo a mi hija.

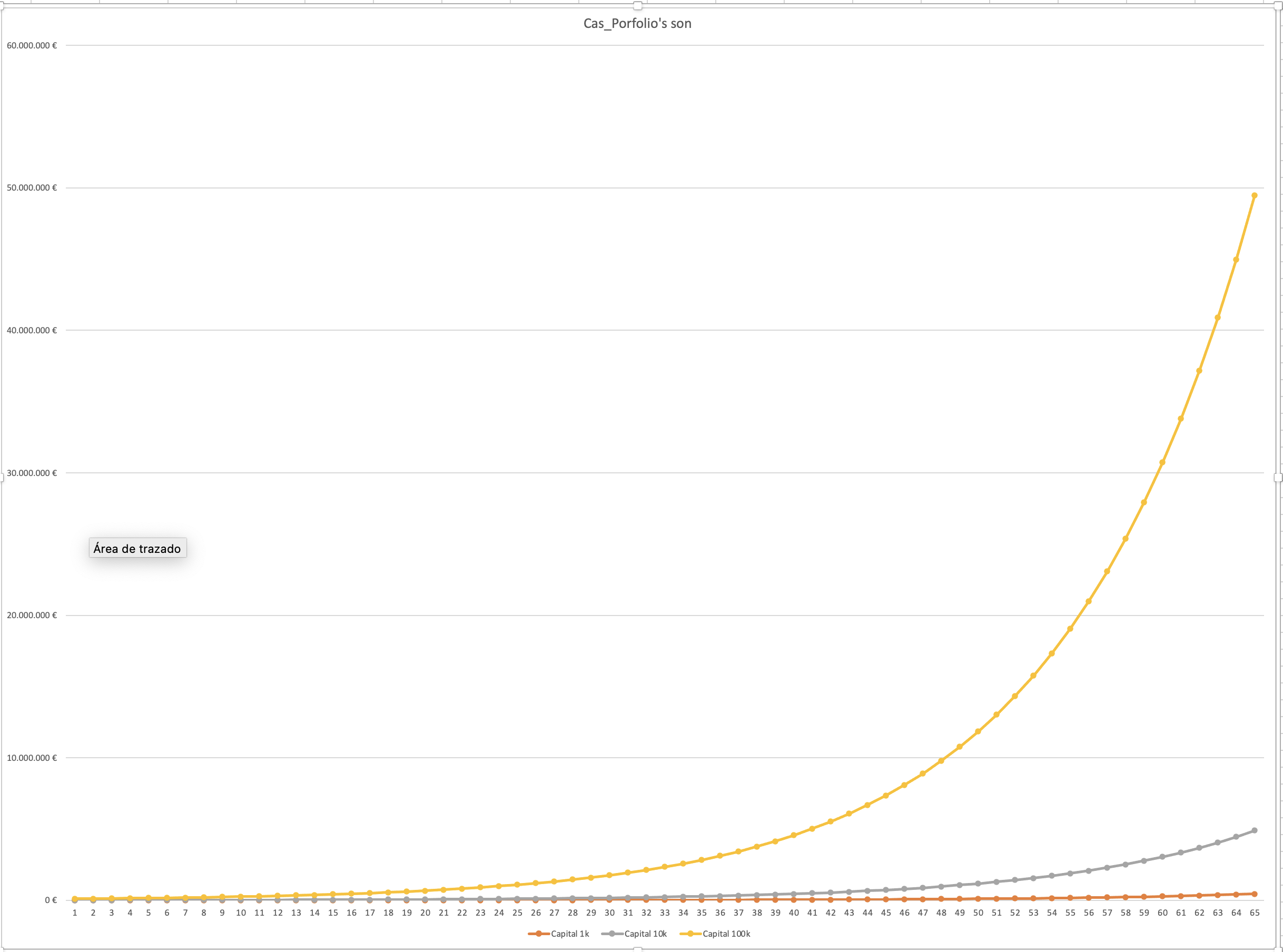

Se trata de una idea. Es abrir un plan de pensiones de 100k a nombre del hijo/a que tiene 1 año. Él no lo podría tocar hasta su jubilación. Interés compuesto durante 65 o 70 años.

2 Me gusta

Pienso que a los hijos no hay que darles todo al morro, sino predicar con el ejemplo, que se formen y que se esfuercen. En resumen que se ganen y sean merecedores de lo que obtienen.

Es como en los negocios, la primera generación lo comienza, con mucho esfuerzo sobrevive, la segunda que ha visto a los padres esforzarse, aprende mejora y hace un imperio. Llega la tercera que solo ha visto opulencia y pretenden dirigir el negocio desde el casino, llendo irremediablemente a la ruina.

La retroactividad, tu te esfuerzas y yo te ayudo. No es fácil ni cómodo. Cuando hablo de esfuerzo no me limito al académico sino a todo en general.

4 Me gusta

Es una locura, eso sería como 44 millones al ritmo que vamos con la inflación. Haga los cálculos con el Excel, probablemente con 1.000€ al 10% sería suficiente.

Y si en el año 30 necesita el dinero para montarse una clínica veterinaria??

Yo soy de la opinión que a los hijos hay que educarles.

Hay que enseñarles a ahorrar y a invertir sus ahorros.

El dinero ,cuando llegan a la mayoría de edad se lo gastan con una alegría increible. Hay coches, pisos de soltero, “masteres”,viajecitos, y mucho consumo con un esquema mental opuesto al nuestro (al mío).

El ejemplo lo tengo en casa.

Con lo que se ahora, dinero poco, bien invertido para que sepan el camino.

6 Me gusta

Oye, me parece una genialidad lo de las 3 huchas para 3 horizontes temporales y 3 propósitos distintos… ¡Voy a ver cómo se lo organizo a las mías!

1 me gusta

…o paro de larga duración, o que hayan pasado 10 años tras su aportación…

Que aprendan a gestionarse y valoren, el ahorro la riqueza, solidaridad y el gasto.

2 Me gusta

1 me gusta

Más o menos tienen el doble de cuando nacieron. Unos 7.000€. Apenas he aportado las estrenas y regalos de cumpleaños. Creo que unos 20.000€ cuando hagan la mayoría de edad debería ser suficiente para poder costearse los gastos universitarios, al menos transporte, comida y alojamiento, si es menester.

4 Me gusta

Se sentirán orgullosas de su padre. Y lo más importante, sabrán invertir y hacer crecer su patrimonio. Esto último es el mejor regalo.

2 Me gusta

Mi nieto tiene este fondo desde Septiembre del año pasado, la debilidad del euro ha hecho que caiga bastante, le hago un DCA trimestral más o menos pero esta semana le hemos abierto el Amundi MSCI World y le he dicho a mi hija que todo lo siguiente, pensando en su pronto cumpleaños al Amundi hasta nueva orden. A finales de mes cumple 2 añitos y componiendo desde el año más o menos. Amundi MSCI WORLD creo que es la diversificación inteligente y a bajo coste ideal pensando en el largo plazo. Le voy a hacer DCA y algún extra si cae.

Que importante es empezar temprano, un mínimo de monitorización/seguimiento y que el interés compuesto haga el resto.

2 Me gusta

Gracias.

Que gran lección.

No importa la cantidad ,puede ser testimonial 10 €, 100 € mensuales.

Pero cuando crezca y (lo mas importante) repase ,todos los extractos viendo las fluctuaciones de su cartera , sabrá invertir a largo plazo de primera mano.

El DCA es casi mágico. Cuantos mas periodos bajistas mejor.

2 Me gusta

Enhorabuena, grandes rentabilidades.

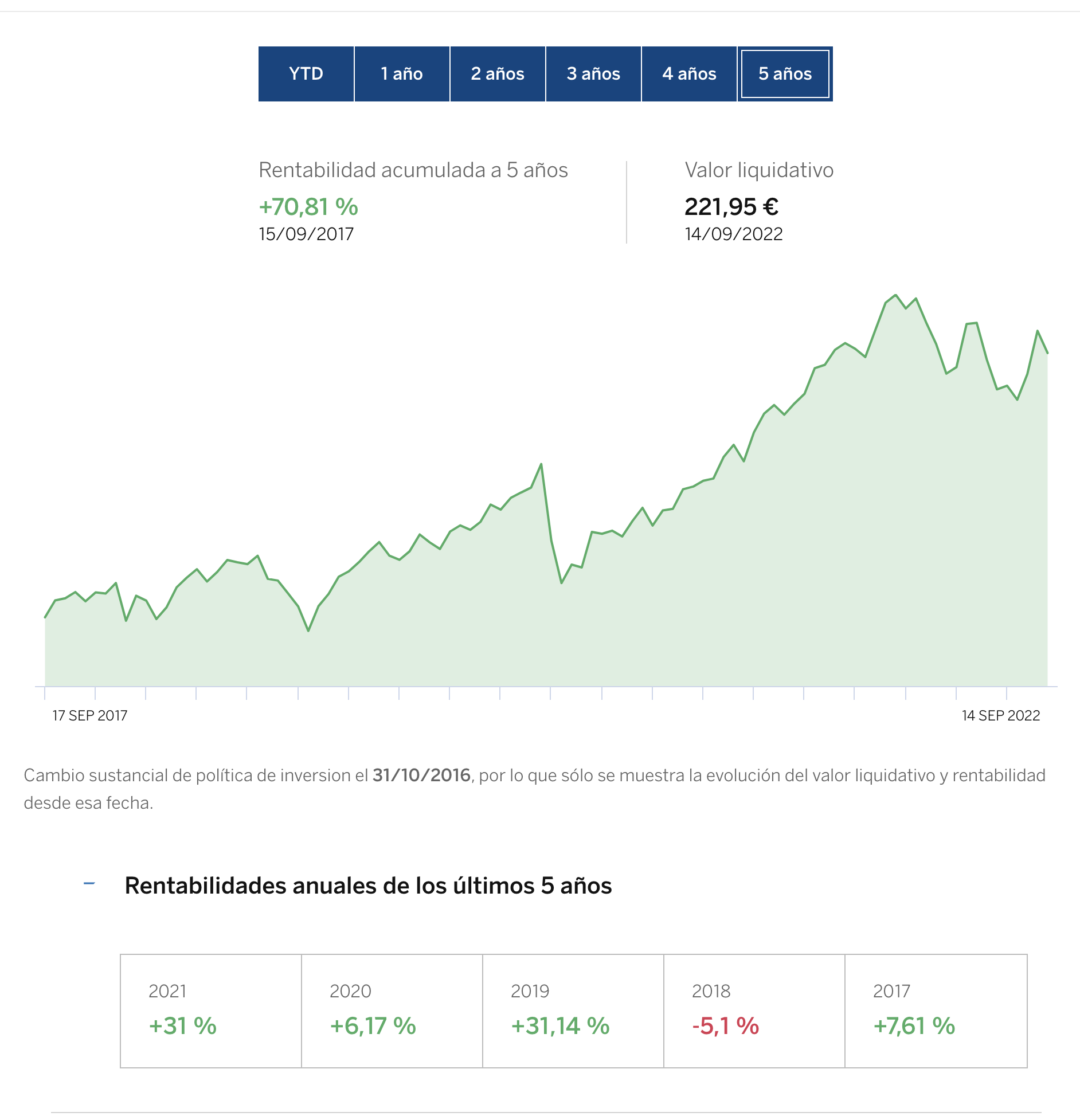

Yo no tengo los datos anuales de rentabilidad de la cartera de mi hija pero si la rentabilidad anualizada desde que empece a invertirle, cuando tenia 1 año.

-

Rentabilidad YTD -14,06%

-

Rentabilidad 1 año -9,40%

-

Rentabilidad 3 años 10,20%

-

Rentabilidad 5 años 11,91%

Tenia 3 fondos y le acabo de abrir el cuarto, el Amundi MSCI Emergentes.

Estos son los fondos de su cartera:

- Capital Group New Perspectives

- Fundsmith

- Amundi MSCI World

- Amundi MSCI Emergentes.

DCA mensual en los Amundi y Capital Group, y cuando puedo, al Fundsmith. En R4 la aportacion minima son 1.000€.

Yo busco algo mas que costearle la Universidad. Me gustaria que se fuera a estudiar al extranjero.

Otra cosa es lo que ella quiera, que de momento lo que le gusta es la musica y el ballet

3 Me gusta

Música y ballet. Bonitas actividades para ir a verla.

Bueno, los estudios en el extranjero los veo muy lejos. Ya veremos como lo hago…

1 me gusta