Vivo en Barcelona, y es para mi hija, esa es la idea.

La verdad es que esto no lo he mirado.

Tendre que hablarlo con mi gestor

Vivo en Barcelona, y es para mi hija, esa es la idea.

La verdad es que esto no lo he mirado.

Tendre que hablarlo con mi gestor

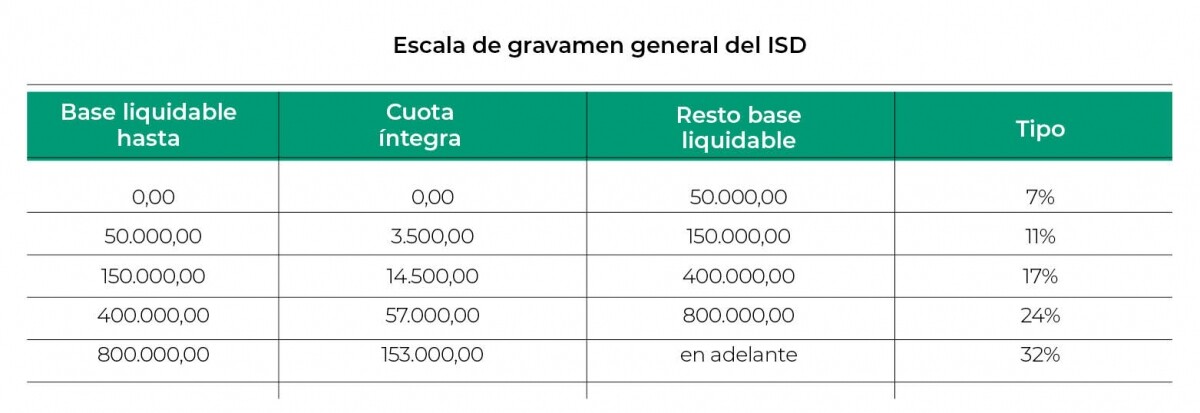

Importante, ni se le ocurra a nadie vender a su hijo o hija un inmueble si está casado en gananciales. En caso de divorcio, el ex se lleva la mitad.

Donación (ojo, primera vivienda y máxima edad 36 años salvo discapacidad):

Si tu hija hereda con más de 75 años (ella más de 75 años), la reducción es muy muy alta.

Aquí las herencias:

Yo es un tema que tengo muy en mente, ya que en el corto plazo nos mudaremos a una vivienda más grande y no sé qué es lo más apropiado, a mí me da igual estar de alquiler y más si tengo 100k a interés compuesto. Por eso me planteo incluso posteriormente vender el piso q tenemos en propiedad e invertirlo todo y sobretodo viendo el panorama de la deuda gubernamental me da a mí q cuanto más inmobiliario más impuestos

Si vale 400.000€ el piso (o el Ayuntamiento dice que lo vale), hay que pagar el 24%, salvo en los preceptos que enumera @Cas_portfolio :

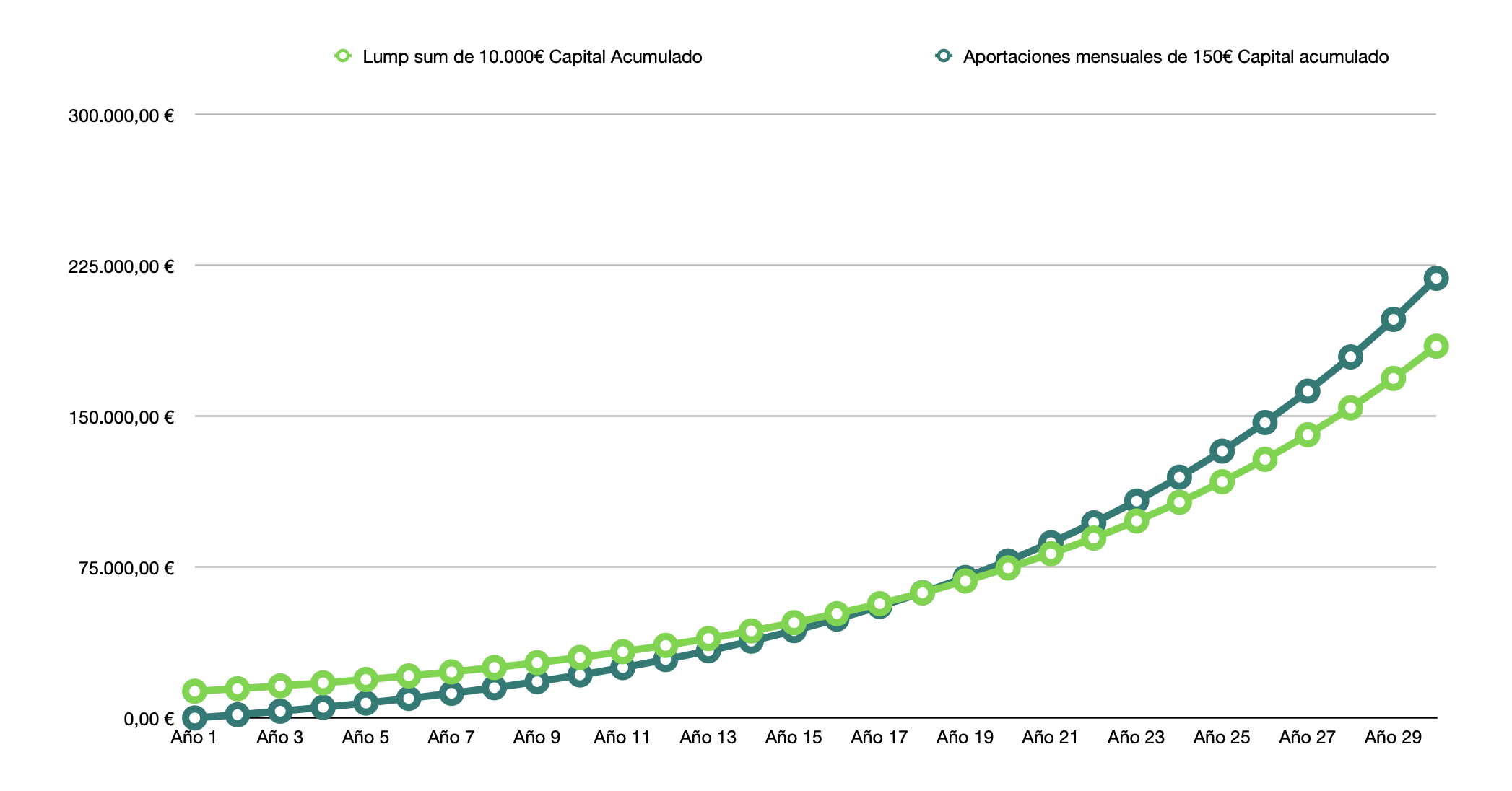

Por aqui uno que va a empezar a la inversión de mi peque recién nacido con una aportación de 150€/mes al World. Cuando lleguen a los 18 espero que haya para costearle la universidad.

Con los regalos puntuales, le iré comprando acciones.

Y que el interés compuesto haga su magia!!

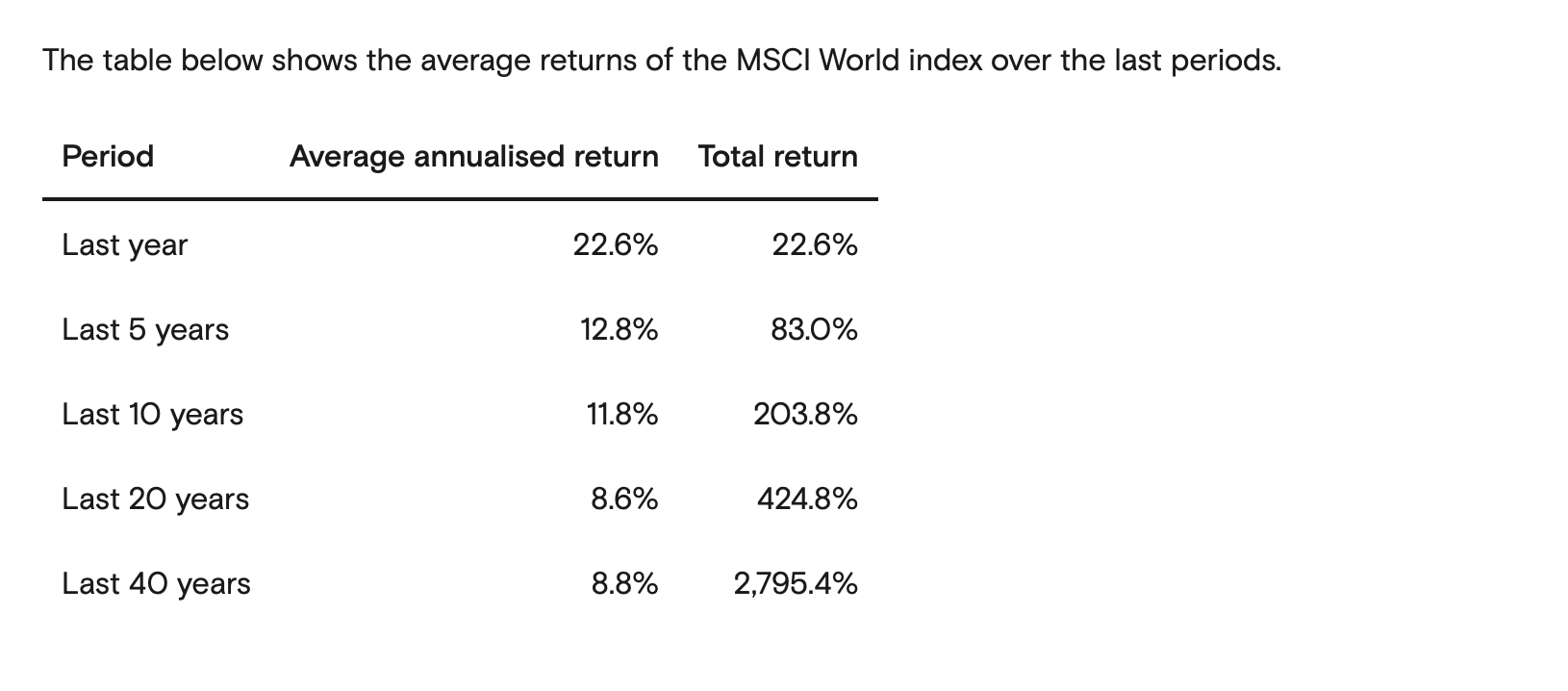

Suponiendo un 10% de rentabilidad, a los 18 años tendrá 62.000€.

Si le pones 13.300€ el primer día cuando nace, el resultado es el mismo, y ya no tienes que volver a a aportar:

Ten en cuenta que cada año a los 150€ hay que sumarles la inflación, para no perder poder adquisitivo.

En el año 30, con las aportaciones tendrá 218.000€, lo que le supondrá unas rentas anuales aproximadas de 20.000€.

Con el método de aportar 13.300€ al nacer, en el año 30 tendrá 184.000€.

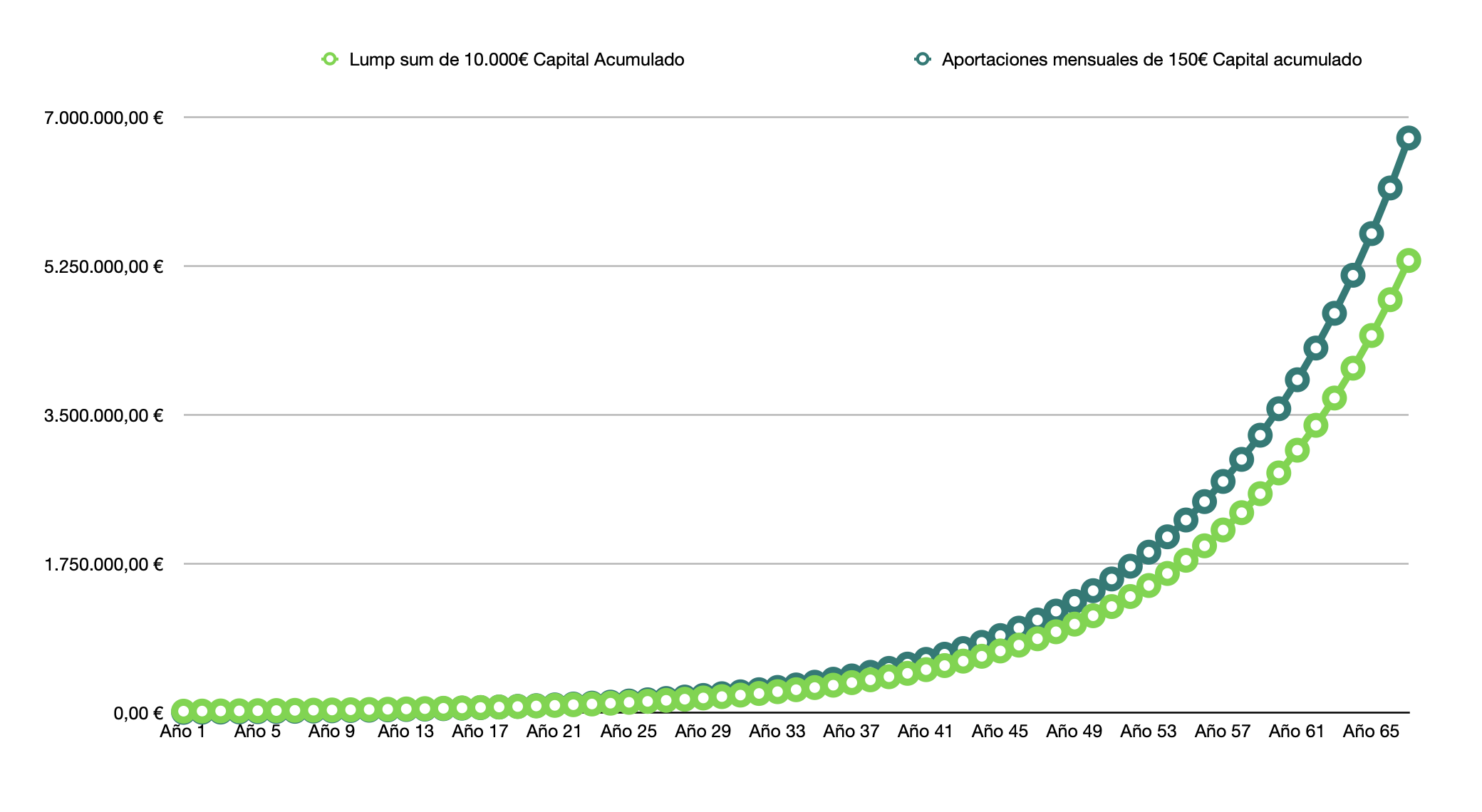

Pero ojo, que en 67 años, son 6 millones 700 mil euros para el peque…

Para mi la clave es que eso lo mantengamos por un tiempo infinito, porque si a esos 6 millones, les sumamos los 6 que heredarán de sus padres, la película ya cambia completamente.

Algunos preguntan que si inviertes 150€ al mes durante 30 años tendrías para comprarte un Ferrari. Y preguntan: ¿dónde está tu Ferrari?

Mi Ferrari está invertido en Bolsa…

Y sin pasar por taller y gasolinera y sin seguro, y sin garaje…

Pero en algún momento alguien tendrá que gastarse ese dinero. Yo por eso tengo mis ciertas dudas con el hold infinito, una parte sí, pero otra tal vez no. Por eso la primera meta a la que ha de llegar cualquier individuo es a la de la “liberación del ahorro”, después cada uno ha de elegir su camino

La idea es que nunca gasten más del 5% para que la rueda no pare.

También por el camino habrá herencias y otros casos, que no he contemplado.

Un piso heredado supone fácil 100.000€, y un gran impulso a esa cartera…

No podría mantener un Ferrari. Alguna vez he pensado alquilarlo, pero tampoco siento la necesidad de momento.

Quizás cuando entre en la pitopausia.

Eso hace un ruido infernal, prefiero un yate lleno de mujeres ![]()

Hasta que te das cuenta que eres el único maromo en el barco, y te toca pagar las facturas…

La verdad que dan ganas de meter los 13k del tirón. Pero en ese caso, no sé cuánto influiría el momento actual, de cara a que sea una buena inversión, y no venga un batacazo después.