Y su eterno escudero “Charles (Emilio) Munger”.

2 Me gusta

Transcribo aquí un gran artículo de Dividendo Growth Investor sobre la transmisión de la riqueza, que @ferreraca ha tenido el detalle de compartir:

4 Me gusta

Riqueza generacional

El objetivo de mi inversión desde el principio ha sido construir mi cartera hasta el punto de que las distribuciones de cartera puedan cubrir mis gastos. Eso me proporcionaría la libertad de ser dueño de mi tiempo y asignarlo a mis mejores intereses, en lugar de depender de los caprichos de los demás (por ejemplo, los empleadores).

Ser capaz de mantenerte a ti mismo y a tu familia con inversiones es algo que sucede después de muchos años de inversión paciente y regular. Este es un ejercicio de gratificación diferida y de tratar de cuidar de ti mismo en el futuro. Muy pocos son capaces de lograr eso, por una variedad de razones.

Me gusta la idea de la riqueza generacional. Aquí es donde puede establecer una cartera de inversiones que pueda proveer a las generaciones futuras de su propia familia. También podría significar proveer a las generaciones futuras de la humanidad en general, si decides dejar esos fondos para una causa caritativa.

He jugado con tablas compuestas de rendimientos durante muchos años. Siempre me ha impresionado el poder de la composición a una tasa de rendimiento decente durante un largo período de tiempo.

Dado el hecho de que EE. UU. Las acciones han logrado generar rendimientos anualizados de alrededor del 10%/año durante muchas décadas y alrededor de dos siglos (en promedio), a menudo me he preguntado por qué no hay más familias con riqueza generacional derivada del mercado de valores.

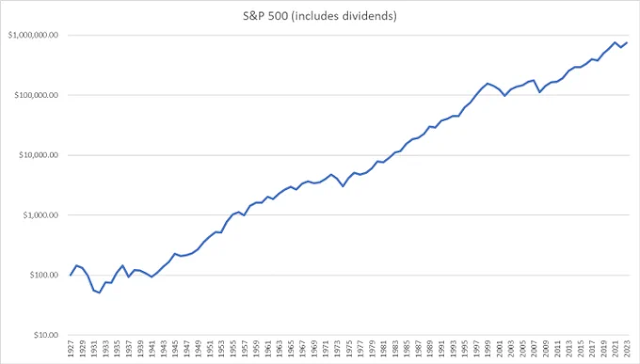

En cierto modo, mi proceso de pensamiento se trata de invertir una cierta cantidad hoy en día, y componerla durante un largo período de tiempo para llegar a una cierta cantidad de dinero. Probé esto utilizando datos reales disponibles para las acciones de EE. UU. entre 1927 y 2023. Luego pensé en los obstáculos a esa actividad y por qué esto no ha sucedido.

Hay varias lecciones cuando piensas en ello, que podrían ser útiles para comprender los obstáculos para la composición, las relaciones familiares y garantizar que la riqueza permanezca en la familia durante generaciones. Hay ciertos aspectos cualitativos de todo esto, que lo convierten en un ejercicio de pensamiento fascinante. Crear estructuras, procesos, estilos de vida para aliviar esas preocupaciones es definitivamente algo en lo que pensar.

De todos modos, imaginemos una familia que:

-

Invirtió 10.000 dólares en S&P 500 a finales de 1927

-

Encendió el GOTEO

-

Deja la inversión en paz hasta hoy

Hoy tendrían una cartera por valor de 74 200 000 dólares.

Ese es un testimonio fascinante del poder de la composición. Por cada 100 dólares invertidos a finales de 1927, esa familia termina con 742.000 dólares. Usé el S&P 500 como proxy para los rendimientos de capital de EE. UU. Hoy rinde un 1,50 %, por lo que el fondo fiduciario puede generar aproximadamente 11.300 dólares en ingresos anuales por dividendos. Con un rendimiento del 3 %, puede generar 22.600 dólares en ingresos anuales por dividendos.

Tenga en cuenta que los datos son del 31 de diciembre de 1927 al 31 de julio de 2023. Fuente: Prof. Damodaran y Yahoo Finance.

Conociendo esta información, a menudo me pregunto por qué no hay muchos millonarios y multimillonarios. Todo lo que se necesitó fue una pequeña cantidad de dinero para invertir, y luego dejarla ininterrumpida durante décadas.

Desafortunadamente, hay muchos obstáculos para este tipo de composición.

- Necesitas tener una cantidad que se ahorre e invierta en primer lugar. Si no puedes ahorrar nada, no puedes invertir y disfrutar del poder de la composición.

Para el contexto, esos 100 dólares en 1927 tienen el mismo poder adquisitivo de aproximadamente 17.500 dólares. Un salario diario en Ford Motor Company era de unos 5 dólares. Un Ford Modelo T cuesta alrededor de 300 dólares. Me atrevería a que muchas familias puedan haber tenido 100 dólares a su nombre en 1927, al menos en los Estados Unidos. Las tasas de ahorro eran probablemente más altas en ese entonces de lo que son hoy también. Sin embargo, solo una pequeña parte de la gente en los EE. UU. invirtió en el mercado de valores en primer lugar. La mayoría lo veía como un lugar para la especulación, en lugar de la inversión a largo plazo.

Por supuesto, no necesitas invertir 100 o 10 000 dólares a la vez. Probablemente la mejor manera de invertir es a través de un programa regular, en el que uno ahorra una cierta parte del cheque de pago y lo asigna a activos productivos.

Se puede argumentar que no muchas familias tenían 10.000 dólares en 1927. Sin embargo, yo diría que el número de casi multimillonarios hoy en día es menor que el número de personas que tenían 10.000 dólares en 1927.

- Tu familia necesita ser inteligente con el dinero durante varias generaciones y no desperdiciar ese dinero.

Es muy difícil ahorrar, invertir y aplazar la gratificación para ti mismo. Es aún más difícil lograrlo inculcando esos valores a los futuros hijos. Un individuo puede construir la riqueza, y el segundo puede crecer en una fase en la que la riqueza aún no era abundante. Por lo tanto, todavía pueden tener los hábitos de frugalidad, ahorro e industria que construyen y mantienen la riqueza. Sin embargo, la tercera y cuarta generación pueden tener diferentes puntos de vista, porque podrían haber nacido en riqueza relativa. La frase “mangas de camisa a mangas de camisa en tres generaciones” me viene a la mente cuando se habla de esto.

- Su familia dejaría que el dinero se componga durante varias décadas de varias generaciones sin tomar ninguna distribución de él, es un evento de baja probabilidad. También significa que no entraron en pánico y vendieron durante las Depresiones, las Guerras, las Recesiones, etc.

Comprar una cartera de acciones de EE. UU. no es fácil de hacer a través de los altibajos de las economías de EE. UU. y globales. Existe este instinto de tratar de proteger lo que tienes vendiendo durante un mercado bajista, con el fin de “detener el sangrado”. Esto suele ser cuando el mercado bajista también está a punto de terminar, por lo que se pierde la posible recuperación. Tratar de cronometrar los mercados es definitivamente un esfuerzo costoso.

Sin embargo, si esa familia estuviera viviendo de las distribuciones, una inversión de 100 dólares en 1927 se habría convertido en 26 000 dólares para hoy. Una inversión de 10.000 dólares a finales de 1927 se habría convertido en 2,60 millones de dólares.

- Necesitas hacer una planificación fiscal adecuada y la colocación de activos a lo largo de ese tiempo.

Los ingresos estaban sujetos a impuestos en varios tramos impositivos y tasas impositivas, y los impuestos sobre los dividendos y las ganancias de capital habían variado. No siempre teníamos cuentas de jubilación, pero teníamos otras lagunas fiscales para apalancar y reducir los impuestos. Incluso una estrategia eficiente desde el punto de vista fiscal exitosa puede incurrir en costos en forma de gastos de asesores profesionales.

- Hablando de impuestos, también debe estar al tanto del impuesto sobre el patrimonio y asegurarse de no ser golpeado por él.

El propósito del impuesto sobre el patrimonio es evitar tener grandes cantidades de dinero simplemente compuestas durante décadas, creando riqueza generacional dinástica. Incluso si tuviera que usar una fundación, existe el requisito de gastar el 5 % de los activos cada año en actividades, lo que reduce el corpus.

- Es muy difícil encontrar una inversión que se componga en un ritmo constante durante décadas.

Hubiera sido posible replicar los resultados de las empresas de Dow Jones Industrials Average, pero los costos de hacerlo habrían restado valor a los rendimientos. El S&P 500 se introdujo en 1957, y los datos anteriores a eso son de índices anteriores existentes, que tenían menos de 500 componentes. Fue difícil invertir solo en S&P 500 hasta 1976. En resumen, fue difícil comprar el S&P 500. Alguien podría haberlo hecho mejor o peor porque construyó sus carteras por su cuenta, sin saber lo que sabemos hoy en día. Probablemente también habrían sido propietarios de otros activos como bonos, bienes raíces, etc.

- Esto también supone que la inversión se realiza de una manera de bajo costo.

Mencioné esto anteriormente, pero también quería mencionarlo aquí de nuevo. Podrías haber pagado una tonelada en impuestos sobre dividendos y ganancias de capital y potencialmente impuestos sobre el patrimonio. Podrías haber contratado a un profesional de impuestos y/o a un asesor financiero para gestionar los fondos. Sin embargo, eso podría costar dinero cada año, reduciendo aún más los dólares finales en juego. También podrían mantener a la familia bajo control y no permitirles gastarlo todo. O pueden terminar proporcionando consejos cuestionables sobre inversiones o hacer un mal trabajo en la planificación. Sin embargo, si entregaron más valor de lo que cuestan, tal vez esa compensación haya valido la pena. Si no lo hacen, entonces puede que no haya valido la pena.

- Hay un cierto elemento de sesgo de supervivencia en el trabajo aquí

Es difícil encontrar una familia que tuviera una cierta cantidad de dinero en 1927, y mucho menos dejar que se componga durante tanto tiempo a un bajo costo y alta tasa de éxito y mantenerla. También es probable que esta familia se desintegre por sí sola si no produce descendencia, por ejemplo, o si la tragedia los golpeó.

Ha habido otros mercados y países donde los ricos lo han perdido todo, debido a nacionalizaciones, trastornos, etc. Hay otros mercados en los que las acciones tuvieron rendimientos sombríos, incluso si sobrevivieron.

Conclusión:

¿Cuál es el propósito de este artículo?

En resumen, el poder de la composición es poderoso. Pero también tiene muchos obstáculos en el camino hacia la composición durante largos períodos de tiempo y la obtención de riqueza generacional para su familia.

Si identifica esos obstáculos de antemano, puede diseñar un plan para remediarlos tanto como sea posible.

Esto incluye seleccionar inversiones con poder de resistencia, permanecer invertido a través de los altibajos y tener una cartera diversificada. También implica asegurarse de que paga la menor cantidad en impuestos y costos de inversión a lo largo del tiempo. En términos de administración, necesitas trabajar para inculcar los valores correctos en las próximas generaciones después de ti, incluida una forma de inculcar esos valores a las generaciones que tal vez nunca conozcas. Si bien el costo es una consideración importante, puede ser beneficioso emplear a un profesional de la inversión o a un equipo de profesionales para ayudar a navegar por estas aguas traicioneras. Pueden ayudar con elementos como la gestión de inversiones, la planificación fiscal y patrimonial, e incluso la gestión financiera básica para las generaciones futuras.

5 Me gusta

¿Cuántas familias hay con 74 millones en España, @Quixote1 ??

Pues menos de 500 según el INE.

3 Me gusta

La familia unida es la institución comunista de verdad y práctica. Cuantas familias estan subvencionadas por el abuelo,padre ahorrador.

En la práctica el tsunami empobrecedor en España esta en marcha y va a toda leche. En 2024.

En 1970-1980, mi juventud,había mas formación de capital,mas ahorro que ahora.

5 Me gusta

El mismo autor en otro artículo comenta que si hubiera tenido un abuelo que hubiera comprado acciones, él ahora sería millonario. Como no fue así, ha decidido convertirse en el abuelo inversor en acciones que haga millonario a sus nietos. Creo que muchos nos identificamos con esta figura de abuelo benefactor.

Yo el mayor problema y peligro lo veo precisamente en la tercera generación.

4 Me gusta

Es dificil inculcar lo positivo de la inversion a los hijos pero pueden llegar a aprenderlo. Pero claro, a las siguientes generaciones, dependes, primero, que tu o tus hijos lo transmitan a sus hijos y posiblemente no lo transmitan igual.

Yo siempre he pensado en los dividendos y sus empresas como una buena forma de pasar el patrimonio a mi hija.

Asegurando, primero, la formacion, educacion, que ya llevo tiempo haciendo.

Y segundo, conseguir con esos dividendos, cuando mi hija ya tenga en su poder mi cartera, que sea una cantidad que le de para vivir mas o menos holgadamente y no se vea “obligada” a vender.

Es el problema que veo con los fondos de inversion de inversion. Puedes inculacarle que solo tiene que reembolsar lo que necesite para vivir y no tocar el resto.

Pero claro, yo me imagino a cualquier joven, a mi hija, haciendo un reembolso de no se, 30-40.000€ para vivir 1 año, y que vea que aun queda una cantidad grande. Es una tentacion para hacer una locura y comprarse un Ferrari o una casa.

Por eso, una cartera de dividendos, con la “orden” o sugerencia de no vender nada, de dejarla rodar y componer sola, es necesaria y seria creo mas facil no caer en tentaciones.

4 Me gusta

Pienso que hay que ir un paso más allá y crear una Sociedad o algún negocio que tenga el patrimonio invertido y este no se pueda vender nunca. O una Fundación que preserve el Legado ad infinitum.

Diseñarlo me parece el mejor testamento posible.

2 Me gusta

Hay instrumentos pero estan pensados para patrimonios muy grandes.

Es posible que a nosotros las comisiones por mantener y administrar el patrimonio con esos instrumentos se nos coma una buena parte de rentabilidad.

No suelen ser nada baratos

2 Me gusta

Hay que limitar las ventas “por Ley” al 5% anual.

2 Me gusta

Ese 5% anual de limite puede ser suficiente para vivir si el o los fondos han estado 20-30 años componiendo.

Entre aportacion inicial y aportaciones mas o menos periodicas, dependiendo del fondo, en ese tiempo se puede acumular mucho capital.

Mira las cifras de las que se habla en el articulo.

Es verdad que eso es pasado y lo que pase en el futuro no se sabe, pero eso llevamos diciendo muchos años y ahi esta la rentabilidad del SP, que tiene que flojear, que tiene que caer, que tiene que pasar una epoca palan, porque ha ocurrido en el pasado pero de momento ahi esta

1 me gusta

Buenas tardes @emgocor y demás compañeros del foro.

Interesante articulo y con debates abiertos como el punto 2:

Un saludo de JEVIVI

2 Me gusta

Una cosa a tener en cuenta en la transmisión del patrimonio intergeneracional, es la división de los herederos. En 100 años el patrimonio de una familia se diluye muy mucho por este tema.

2 Me gusta

Yo creo que ese problema se va a mitigar, porque hoy en día con dos hijos ya eres familia numerosa.

Otra cosa es que no se sepa invertir, o los impuestos se lleven la mitad de las herencias.

Ahí habría que buscar una solución.

La solución radical para que no se diluye el patrimonio es lo que hace el Vaticano .

Celibato obligatorio Y templanza para con la carne.

3 Me gusta

Yo me he dado por vencido con España, para patrimonios medianos es imposible. Hay que irse a otra jurisdicción que permita fideicomisos con más posibilidades que la ley española.

2 Me gusta

¿Cuánto consideras patrimonio mediano? En España, con 500.000€ ya te sacan un buen pellizco en impuestos al año. Así es difícil hacer crecer el patrimonio.

1 me gusta

Sin contar la vivienda habitual típica, a partir de 100000€. Bien invertidos y con tiempo pueden ser un cañón pero no da ni de lejos para montar una sociedad patrimonial o un fondo de inversión. Además puede sufrir muchísimo desgaste por impuestos.

Claro que con 100000€ no puedes irte a Andorra a mejorar la factura fiscal. Es el drama de los que habitamos estos foros.

3 Me gusta

En los países bananeros siempre es igual. Si tienes 100 millones lo tienes chupado.

Con 1 millón de euros aquí, estás bien jodido. No hay vehículos más que para expropiarte el capital y que no le hagas la competencia a los Bancos y amiguetes del Poder.

3 Me gusta

Pero tranquilo, que estamos trabajando en ellou…

1 me gusta