Tenemos hilo de mi cartera de acciones. Pueden opinar lo que les parezca sobre la cartera en general y / o sobre cualquier acción en particular. Estoy abierto a la críticas, si son constructivas mejor que mejor.

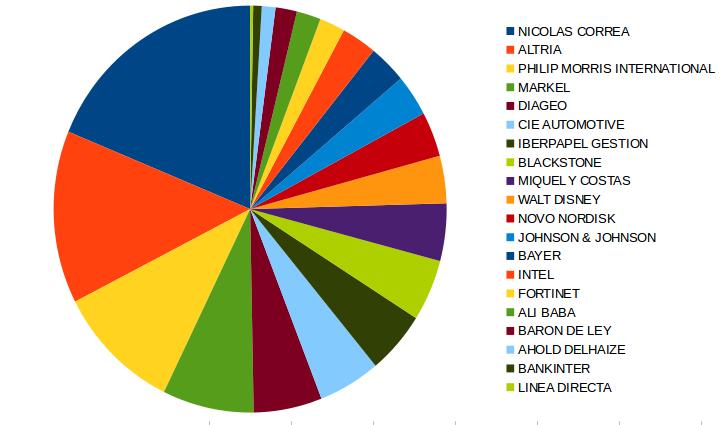

Les presento mi cartera de acciones a fecha de hoy, 1 de mayo de 2021. Los pesos de cada acción se han obtenido de acuerdo a las cotizaciones del cierre de ayer viernes.

Muy buena cartera. Empresas de calidad como nos gusta en este foro.

Hay una empresa que me ha sorprendido, Barón de Ley. Pensé que la habían optado y no seguía cotizando.

La spin-off de Línea Directa creo que va a generar bastante valor al accionista. Bankinter es el banco mejor gestionado en España desde mi punto de vista.

La primera posición en Nicolás Correa, no? Una empresa de la que mucha gente habla muy bien, incluido Javier Navarro en la última entrevista con @emgocor, y nunca me he puesto a mirarla en detalle. Habrá que echarle un vistazo!

Es una larga historia. La opó el fundador y presidente de la empresa, pero no ha sido retirado de cotización y además algunos fondos value no acudieron a la opa. Ahora mismo estamos a la espera de la decisión de la CNMV sobre el precio de la opa.

Era una gran empresa excelentemente gestionada por el presidente o CEO de Barón de Ley, pero la jugarreta esta de oparla a precio de risa (con descuento) para después excluirla de cotización no me ha gustado nada de nada.

Tengo ganas de que se acabe todo esto para salir pitando.

Pues hace un año no tenía ninguna de esas tres, en mi opinión voy mejorando la cartera con empresas de calidad.

Empecé hace años con un sesgo muy value, con la idea de forrarme comprando empresas muy baratas. Más tarde me entró la influencia DGI y divindera, y en el último año me interesan más la empresas de calidad, para toda la vida y que vayan componiendo.

¿Qué problema ven con tanto tabaco? Son empresas bien gestionadas y el IQOS es un negocio con futuro.

Aupa Aitor, me gusta en general tu cartera, hay algunos títulos que no los sigo y no puedo opinar. Por si te podemos aportar algo nosotros, llevamos ya algún tiempo muy concentrados en HOLDINGS con un historial envidiable en relación a la calidad del equipo gestor y su alineación de intereses. No sabemos qué va a pasar en los próximos años, pero si vemos un gran riesgo con la expansión monetaria y la escasa consistencia y disciplina de las economías mundiales occidentales (exChina).

Seguramente no pasará nada grave, pero por si acaso estamos invertidos en en un 50% entre BAM, BRK y MKL con carteras repletas de activos reales, mucha liquidez, gestión de la deuda optima.

Para la liquidez utilizamos CARTERAS PERMANENTE Y/O ASIMILADOS y vamos camino de tener dos años de gastos cubiertos + un 25% para volatilidad.

En fondos (EXLIQUIDEZ) el grueso NUMANTIA y HOROS (30%). El resto en porcentajes que no superan el 2/3% PM, MO, GOOGL, FB, NTGY, ENB, ENAGAS,AMAZON, FB,GRLS “B” y UNA.

Hemos ido ponderando mas la calidad y no acumalar DGI (salvo que coincida empresas de gran calidad con reparto de dividendos poco significativos)

Mi lista de empresas que me gustaría tener y que no tengo está encabezada por Brookfield (BAM), seguida por Amazon y Microsoft. Luego seguro que acabo comprando otras cosas…

Mis últimas compras se centran en lo que yo considero empresas de calidad: Disney, Johnson & Johnson… y algo más de tabaco, que no me puedo resistir.

Gracias y sobre todo quería agradecerte todas las aportaciones que haces, que son muy interesantes.

Intuyo que teneis presente que puede haber recortes serios por lo comentado. Tenéis alguna estrategia prevista si los índices ceden desde máximos digamos que un 15%.

Yo pesonalmente creo que mientras siga el exceso de liquidez no veo gran riesgo en la RV pero es solo mi opinión y en bolsa todo es posible.

Jose Luis no tenemos ni idea. Si vemos, circunstancias en los mercados que son inéditas y su resultado puede ser rupturista con el modelo actual o bien cambiar el paradigma, quien sabe.

Ante esta incertidumbre y partiendo que nuestra política de inversión es de LARGUISSSSSSIMO PLAZO, nos montamos a lomos que inversores/inversiones muy diversificadas, con track record excelente y costes razonables.

Entre los productos que tenemos hay alguno de costes altos Numantia (FI) y Horos (PP) los tomamos como especialistas en RV que incluyan en sus cartera activos que nosotros no tenemos criterio para incluirlos.

En referencia a que haríamos si el mercado cae un 15% o massss. Pues cuando llegue ese momento veremos. Al día de hoy solo hemos roto nuestra política de aportaciones periódicas en circunstancias singulares y en todas ellas nuestra postura ha sido la de aprovechar las rebajas para acumular, normalmente con liquidez, pero en el caso de marzo 2020 decidimos apalancarnos hasta un 5/10%.

Te digo que no sabemos, porque cada escenario es diferente y afirmar con la información disponible que repetiriamos es tomar decisiones con un folio en blanco y a nosotros nos gusta decidir acertada o equivocadamente pero con datos. Voy a poner un ejemplo cae un meteorito y todo se a va al carajo NO INVERTIMOS, tenemos una crisis como la de 1929 pues lo veríamos, tenemos una crisis que entendemos es de ciclo pues hasta las trancas.

Coincido con vosotros en tener algún/algunos fondos que inviertan en empresas que yo no soy capaz de llegar y valorar, añadiendo la ventaja de poder cambiar de fondo sin peaje fiscal.

Muchos amigos del Norte aquí. Cuando acabe la vacunación, habrá que hacer una quedada de inversores para intercambiar opiniones, donde reine la cordura y el buen ambiente, que es el lema de QualityandAlpha.

La compra que hice de Bankinter fué muy buena en cuanto a timing, pero una lástima que comprara tan poco. Es un pequeño porcentaje que poco afectará a la rentabilidad total de la cartera, pero la rentabilidad que lleva es impresionante.

El spin-off de Linea Directa supone un menor porcentaje aún, no sé que haré pero lo lógico quizá séa compar un poco más de LDA, ya que “tan buen” negocio que es (lo llevo oyendo durante tanto tiempo).

Muchas gracias. Intento que la cartera vaya mejorando con los años.

Hace varios años Correa me suponía un porcentaje mucho mayor de mi cartera. En mi opinión vale mucho más que la cotización actual, pero llevo varios años pensado eso y a pesar de tener paciencia, las cotizaciones no se acercan a lo que yo creo que vale. El año pasado, con el ahorro nuevo empecé a comprar empresas de calidad.

¿cómo vé el sector?

Nicolas Correa (ticker NEA) es interesante y está infravalorada. Pero, ¿hasta cuando? A priori, fabricar fresadoras no parece el mejor negocio del mundo. Por cercanía geográfica nos “suena” este sector, y tengo oído que algunos fabricantes están pasandolas canutas (sobre todo los que vendían granden instalaciones al sector automovil). En el caso de NEA, me ha sorprendido positivamente que, tanto el año pasado como este, estén aumentando las ventas y los beneficios. Yo la verdad es que estoy muy tranquilo con esta empresa, pero es que la compré muy abajo, cuando empezó el turn-around, y eso influye (la cotización hace la narrativa…)

El sector no me parece un camino de rosas, es cíclico, industrial, y con competencia creciente, pero NEA es un grupo industrial de décadas y ha sabido salir adelante en las crisis que le han venido.

Hay una transición hacia el modelo de coche eléctrico, pero eso afecta a todos los fabricantes.

Publico mi cartera actualizada a fecha de 1 de agosto (salvo error).

Hay pocos cambios. He empezado a invertir en minería, pero poquito y en algunas de las empresas de más calidad he incrementado un poco mediante compras. En cuanto a futuras compras, tengo echado el ojo a Brookfield (BAM) para incluirla en mi cartera próximamente.

En cuanto a cotizaciones, aunque invirtiendo a largo plazo no es muy importante el precio, quisiera reseñar que Fortinet y Blackstone Group han subido muchísimo, mientras que AliBaba sigue bajando. ¿Qué hacer? A veces lo mejor es no hacer nada, porque cuando hago algo la lío.

!

!