No sé yo qué hace subir más los pisos si la facilidad de acceso a la financiación a 30 años o que sólo unos pocos puedan comprar para alquilar.

Deja de conceder hipotecas a 30 años por el 80% del valor del piso y verás cómo bajan los precios.

Quizá los intentos gubernamentales de controlar precios, la desproteccion frente a los inquilinos y okupas, etc tampoco ayudan a que un propietario alquile barato.

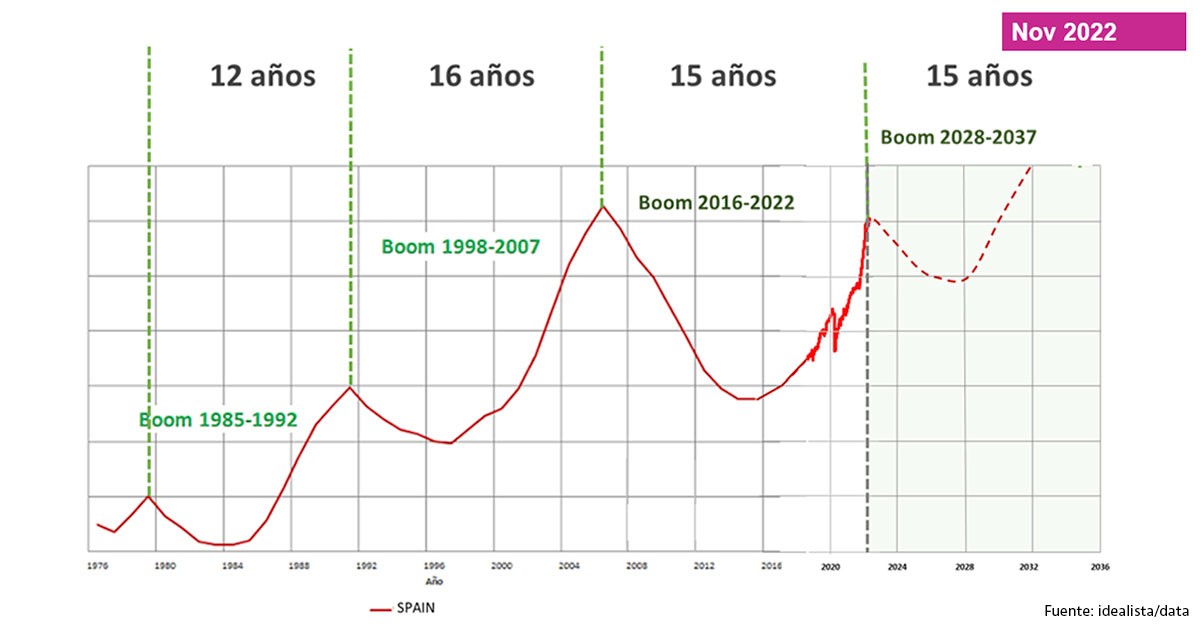

De todos modos, esta situación es algo circunstancial, durará unos años y la gente y el mercado harán que o bien suban los salarios o que baje la demanda.

Si yo viviera en Zaragoza, me ofrececieran un trabajo en Barcelona y sé que un piso me cuesta mil euros pues pediré un salario más alto para compensar. Si no me aumentan el salario me quedo en Zaragoza por ejemplo.

Y lo mismo la gente que lleve un tiempo viviendo en Madrid y vea que económicamente no le compensa seguir allí, ahorrando 10euros al mes pues decide que se vuelve a su pueblo.

Menos regulación y prohibiciones y más facilidades y liberalización. La oferta y demanda harán el resto

Ese es el problema raíz, las hipotecas deberían poder volver a ser al 100% pero todas deberían ser limitadas a 20 años y esa limitación imponerla en un recorte paulatino para no liarla, ir recortando cada año un año la durabilidad máxima

Yo pienso que en el inmobiliario es mucho más fácil invertir en los valles, que en la bolsa. El tema es cuando viene la crisis, a ver quien es el guapo al que le dan la hipoteca…

Yo no lo quiero ver ni en pintura Hulio

Llevo 13 años atrapado en mi hipoteca, estuvimos 5 años de alquiler y que bien vivíamos, teniendo dinero y cogiendo zonas a precios accesibles se está de maravilla, echo de menos esa libertad carajo!

Mi madre tiene un pequeño piso alquilado , que despues de derrama, luz, comunidad y antes de IBI y seguro, le saca unos 200€ al mes.

Y tiene un poco de BRK.b.

Los 200€ en BRK.b los saca en una semana del mes y sin:

1.-Hacer nuevo contrato.

2.-Temblar porque la inquilina pague.

3.-Cambiar la lavadora.

4.-Subir los muebles al trastero ,que no va a usar el nuevo inquilino.

Mi esposa se quiere ir de alquiler y ni quiere oír de alquilar el piso, “véndelo y lo que saquemos limpio me lo inviertes en las acciones de los cuchitos” (BRK)

Pues ahí me estas dando la razón. Si me dejas hipotecarme por el 100% compro una casa de 800k en vez de 500k.

Eso hace subir los precios y los impagos futuros

Solución 2: quitar impuestos de la renta a los que se vayan a vivir a pueblos vacíos y 0 impuestos a las empresas en zonas rurales. Verás como la gente tiene trabajo y vive en la España vacía.