El Real siempre peor que el estimado…

Te tendremos presente en nuestras oraciones.

Y cruzaremos los dedos!

Urbanitae tengo la impresión que traspasa el riesgo 100% al partícipe.

Sí, es así. Ellos reciben propuestas de constructores para recibir financiación, urbanitae estudia la viabilidad del proyecto y si lo ven apropiado lanzan la financiación a través de su plataforma, urbanitae cobra una comisión por los trámites pero no ponen un chavo solo el cazo. Cuando yo invertí hace 30 meses llevaban poco más de 15-20 proyectos en cosa de dos años, ahora financian a casi más de uno por semana y en vez de tardar una semana o más en financiarlos ahora los financian en horas, además en función del volumen del proyecto (la cuantía a financiar) cambia la responsabilidad de urbanitae, por ejemplo el mío era menos de 1M y se considera algo algo así como minorista y ahora financian siempre proyectos más grandes en los que tienes que hacer un cuestionario para demostrar que eres inversor “experto” y asumes íntegramente el riesgo, por ejemplo yo no estoy habilitado para ese tipo de proyectos y no he querido pasar el cuestionario porque me he imaginado lo que implica.

3 Me gusta

Lo de poner el cazo suena mal. ¿Cuál es el incentivo?? ¿Ganar rentabilidad o comisiones por más ventas?

Al final, tipos como Buffett no hay, por eso es único.

1 me gusta

El de ellos es la comisión de gestión, cuanto más proyectos y más grandes más comisión, riesgo ninguno. Yo estoy deseando de cobrar para salir corriendo, el mío era un monobloque de 9 pisos, imagínate uno de 70 viviendas

2 Me gusta

El socialismo ha conseguido que ningún joven consiga comprar una vivienda:

Antes con 40 años, nuestros padres ya tenían piso y apartamento en la playa, o casa en el pueblo. Y eso que solo trabajaba uno.

4 Me gusta

Estás hablando cuando no había libertad.

Cuando el facha triste y casposo francopantanos no dejaba robar.

Ahora lo importante es construir el muro contra la derecha.

2 Me gusta

Ya se nos esta olvidando que el mundo crece, prospera.

Aqui siempre se desprecia el vil metal con arrogancia…

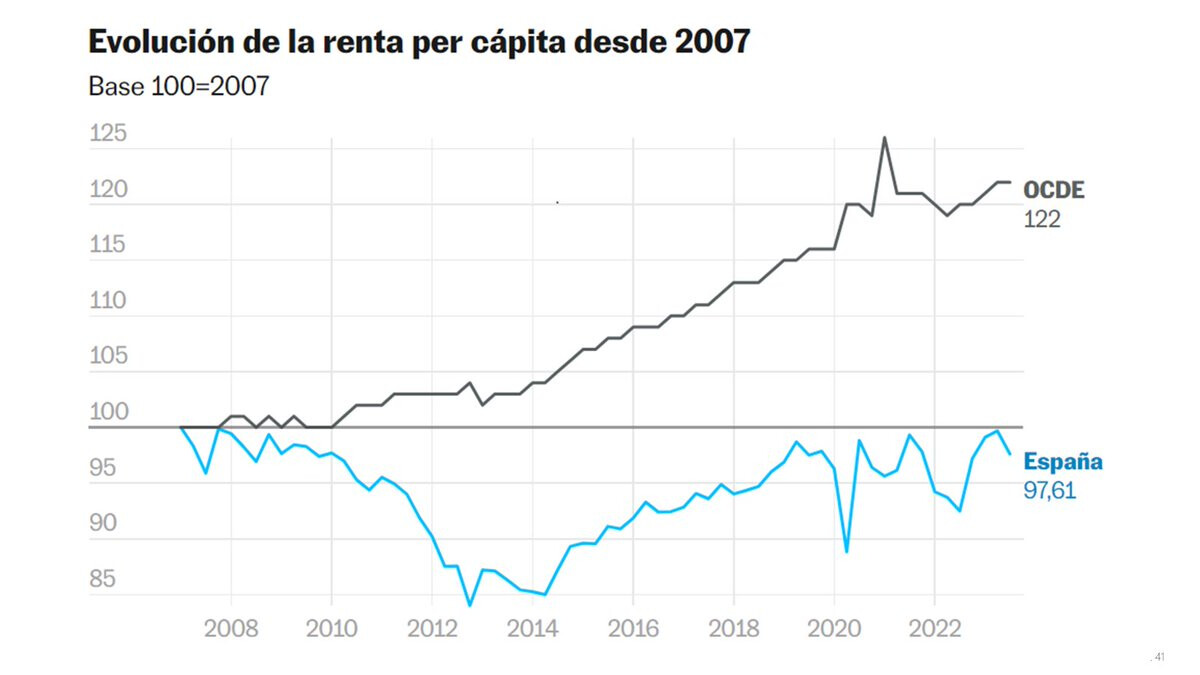

https://twitter.com/Rafaelpampillon/status/1769013842808389763

2 Me gusta

Demoledor…

En ese tema hay varias variables q influyen:

- con la peseta devaluabas, mis padres también pagaron su piso en cosa de 15 años pero los últimos 5-6 no los quisieron amortizar antes porque la cuota no les suponía mucho esfuerzo, pero cuando compraron el piso tenían revalorizaciones salariales del 10% sobre una cuota fija y en cosa de 4 años habían aumentado sus ingresos un 30%. Ahora eso no pasa, firmas hipotecas desmedidas con salarios inferiores a los de los años 2005

IPC España:

- otro factor es que las hipotecas eran a 15 años, ahora son hasta de 40 años, si limitasen las hipotecas a 15-20 años el precio de la vivienda corregiría.

Para un español el haber firmado hipotecas en euros ha sido una ruina ya que al no tener moneda propia hemos devaluado degradando nuestra calidad de vida.

2 Me gusta

Siempre lo he dicho es la parte central del problema, el mercado se ajustaría como lo hacen las empresas a las situaciones en base a productividad, etc

1 me gusta

El precio de la vivienda lo marcan los endeudados, más margen de deuda más se suben los inmuebles, no hay más.

3 Me gusta

Siempre será así. Todo el mundo quiere una casa por encima de sus posibilidades. Nadie quiere una vivienda que suponga el 10% de su patrimonio.

Cuando los bancos den hipotecas a 60 años, las viviendas valdrán el doble. Cuando dejen de darlas, como en 2008, bajarán a la mitad.

3 Me gusta

El precio de la vivienda se configura de la siguiente manera “cuota máxima mensual que 2 pobres diables puedan pagar x número de mensualidades que el banco les pueda prestar”

2 Me gusta

Antes era un salario y 15 años máximo. Recuerdo un amigo de mi padre, cada 5 años le cambiaban de destino en el Banco, y se compraba un piso nuevo en cada destino, en 30 años, 6 pisos ya pagados. 2 de ellos en Valencia. Apartamento en la playa a parte. La mujer nunca trabajó…

4 Me gusta

Asi era antes.

Estoy mas o menos en el nivel de edad de los padres de la mayoria de foreros.

Con 40 años, piso pagado, con hipoteca a 15 años, eso si, inicialmente al 15%, no totalmente amortizada por las ventajas fiscales, llegando al final del termino de la hipoteca, pero habiendo podido amortizarla a los 8-10 años.

Y apartamento en la playa, este si, todavia con hipoteca, que fue a 30 años.

Tengo claro, por mi situacion entonces, y la situacion ahora, que es debido por un lado a la subida de precios exagerada, y que los salarios no han subido en la misma medida.

3 Me gusta

![]()

![]()

![]() CULEBRÓN URBANITAE

CULEBRÓN URBANITAE ![]()

![]()

![]()

Mañana iban a aprobar cuentas para cerrar proyecto y devolvernos el dinero que nos faltaba (un 75%). Pues nos acaban de comunicar que se anula reunión y que hay movidas con el ayuntamiento de Barcelona.

Al final no vemos la guita

2 Me gusta

Ánimo, esas cosas pasan…

1 me gusta

Animo y paciencia

1 me gusta