No lo creo, el plazo adecuado son 25 años.

1 me gusta

Los bancos quieren que te endeudes de por vida.

El plazo adecuado para una hipoteca desde mi punto de vista son 0 años, al menos si es para vivir, no para invertir.

1 me gusta

Las empresas utilizan la deuda, tú también como herramienta. Dicho lo cual una hipoteca no más de a 15 años. Ninguna empresa decente se financia a 25 años creo. Luego vienen los matices, para mi en el caso de la vivienda nunca hipotecarse más de un 60% del valor del inmueble. Que la cuota no suponga más de un 30% de los ingresos de la unidad familiar.

2 Me gusta

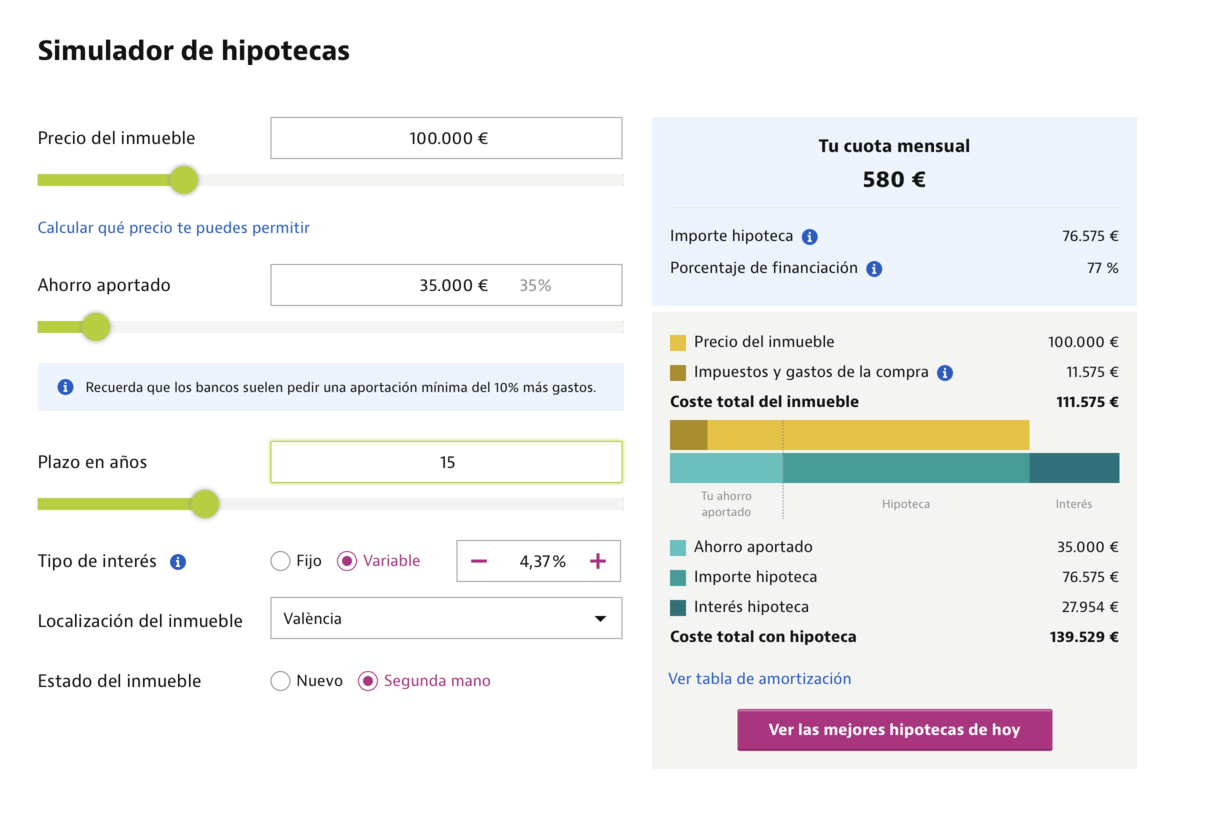

Estos son los tristes números.

Una persona con un salario de 2.000 netos, y suponiendo que tiene 35.000€ ahorrados, puede aspirar a comprar un piso de 100.000€ máximo. Ni en la Cañada Real…

Seguir ahorrando, mirando mercado de precios y esperar bajada de precios. No hay otra según en que provincia vivas.

No, ten en cuenta que el principal se retornará deflactado, la estimación de flujos muy lejanos es incierta y no creo que trabajar con más de 25 años sea óptimo, aunque se haga.

1 me gusta

Pero ¿cuánto le cuesta alquilar? Ahí está el asunto.

1 me gusta

Alquilar es parecido, aunque te evitas ibi, derramas y pagar al conserje.

Para mi la clave es en la entrada, si te gastas 70.000€ en lugar de invertirlos, pues pierdes una fuente importante de generar ingresos.

No me canso de decir que la casa en propiedad genera un ingreso pasivo equivalente al alquiler mensual como rendimiento de capital inmobiliario. Que lo alquiles o vivas en el es indiferente, el rendimiento es el mismo.

4 Me gusta

Totalmente de acuerdo, ya os comenté mi caso, si la entrada la hubiera metido en BRK tendría el mismo valor que vale mi casa hoy.

La compra de un inmueble ha de satisfacer otras necesidades más allá de las económicas, como cuando eliges pareja que la economía es importante pero no ha de ser lo principal. Yo compré una casa que no me ilusionaba y metí la pata, no económicamente pero…

2 Me gusta

Yo sobre la vivienda tengo muchas reservas. Para muchos es el sueño de la vida, para otros lo es el coche, pero la realidad es que si quieres hacer patrimonio, ese dinero lo necesitas invertir como un cabrón.

2 Me gusta

Eso mismo es lo que se aplica en el IRPF en segundos inmuebles.

1 me gusta

Correcto.

Debería ser ilegal cobrar por algo que realmente no produce una ganancia de capital.

La vivienda habitual está exenta.

1 me gusta

En la página 2 tienes el plazo medio de las nuevas hipotecas (años). Observa como no pasan de los 25. También hay otros datos interesantes en el PDF.

Bueno, ya te cobran un buen IBI que sube cada año por no hacer nada.

A mi personalmente no me parece bien que te cobren por tener en propiedad en el IRPF (excepto vivienda habitual) los inmuebles que no generan una renta, y además también tengas que pagar IBI. Lo veo en realidad surrealista. Si no genera renta, no hay beneficio anual.

A mi sí me parece bien, esto incentiva la inversión para alquiler, ya que si no alquilas estás perdiendo dinero. En teoría la vivienda es un activo y tiene un rendimiento, si tienes el activo y no sacas el rendimiento es problema tuyo no de la administración. Así que un buen gestor de patrimonio alquilará el activo o lo venderá. Si lo deja ocioso es su problema,

Entonces, porqué se discrimina a la persona física respecto de las personas jurídicas. En el impuesto de sociedades no se paga por inmuebles sin alquilar.