A las edades de estos dos grandes maestros pueden asumir cualquier riesgo. Lo malo sería perder la reputación que seguramente sería lo que más les doliese.

3 Me gusta

De una web muy valiosa (me suena que está inscrito también aquí), aunque no estoy seguro:

http://www.olvidatedetucerdito.com

Su radar de fondos mixtos, que es algo más, pues, en realidad, se puede componer una cartera más moderada:

https://olvidatedetucerdito.com/radar-fondos-mixtos/

Varias opciones, algunas señaladas por @DanGates y @kr1pt0man:

![radar fondos mixtos|392x332]

(upload://uihhwl3DlyMgD4qYxxhDn6SBcO3.jpeg)

Dependiendo de en qué entidad o entidades quieran depositar su dinero, con oficina o sin ella, de la importancia mayor o menor que le concedan al tema de las comisiones y dependiendo, sobre todo de sus edades, si necesitan ya el efectivo o no, puede cambiar mucho todo.

Por ejemplo, River Patrimonio, hasta donde sé, sólo lo tiene en la plataforma de Myinvestor. Si no tienen cuenta ahí, deben abrirla y contratar, teniendo en cuenta de que es todo virtual y que si sus padres no tienen habilidad para manejarse en internet deben tener a alguien que se lo haga si quieren estar al tanto de sus inversiones.

En ING ocurre algo parecido, pero tienen oficinas y tienen algunos productos con los que podría constituir una cartera:

Naranja 75/25 Fondo

ES0116396005 75/25 (75 % Variable/ 25% fija, pero estos porcentajes no son fijos, pues dice:

" Se invierte habitualmente 95% - 100% del patrimonio (puntualmente menos, aunque nunca inferior al 50%) en IICs financieras (activo apto), armonizadas o no (máximo 30% en IICs no armonizadas), del grupo o no de la gestora, seleccionando las mejores IICs de las principales gestoras internacionales. Se invierte indirectamente (a través de FI indexados y/o ETFs) un 60%- 90% de la exposición total en renta variable y el resto en renta fija pública/privada pudiendo tener, puntualmente, 0% - 5% de exposición a través de índices financieros, en oro. Posición habitual de la cartera: 75% en renta variable, 25% en renta fija". Es decir, que puede mantener porcentajes distintos, pudiendo aumentar en, según qué momentos, el porcentaje de variable.

Otra combinación en ING, de forma manual, es ésta:

ING SP&500 + Renta Fija.

Es decir, se compondría de esto:

ING Naranja S&P500

ING Naranja Renta Fija

Con dos fondos:

ES0152769032

ES0152772036

En Indexa , el roboadvisor, todo virtual, de nuevo:

Indexa Vanguard Global + Bond, con 2 Fondos:

Vanguard Global Stock Index

IE00B03HD191

Vanguard Global Bond

IE00B18GC888

Si desea constituir una cartera permanente, por sí misma:

Cartera Permanente EUR

4 Fondos/ETFs, 25 % a cada uno. Fondo en variable al mundo; bonos alemanes a más de 10 años, con buena calificación crediticia, por medio de un ETF; ETF de oro y fondo de bonos a corto plazo.

Amundi Index MSCI EMU AE-C

LU0389811372

iShares Gov. Germany 10.5+yr ETF

DE000A0D8Q31

Physical Gold EUR-PHAU ETF

JE00B1VS3770

Candriam Money Market Euro AAA

LU0354091653

Por medio de tres fondos:

Smith(70)+Gold(15)+Ger10yr(15) 3 Fondos/ETFs:

Es decir, el fondo Fundsmith en lugar del indexado al mundo, los bonos alemanes y el oro. El ISIN del Fundsmith, en Renta 4 es el

LU0690375182. También lo tiene en Bankinter.

Por medio de cuatro fondos indexados, en este caso tres:

Combinación: Amundi World+Emerg+Bond**

Amundi Index MSCI World

Amundi Idx Emerging Mkt

LU0996177134

Amundi Idx Global bond

LU0389812933

Una buena opción, tuneándolas, puede ser la dicha:

Smith(70)+Gold(15)+Ger10yr(15)

Pero no haciendo un 30/30/30.

Aumentando el Fundsmith, sustituyendo el oro del ETF y los bonos alemanes por el fondo Icaria Cartera Permanente, con ISIN ES0147491007, que tiene en Renta 4 y que ya los incluye y otro mixto que tiene en Renta 4, el Trojan -Ireland- I Eur Acc, domiciliado en Irlanda, que cubre divisa y con una volatilidad de 5,55, rentabilidad del 4,50 anualizados los últimos 5 años (rentabilidad del primer trimestre del 2020, con la caída de marzo, de un -2,04).

Si incluye éste último, para añadir un poco más de rentabilidad, puede añadir, como sugiere @kr1pt0man, el Banque du Luxembourg (BL-50), y, además, este fondo tiene su versión de distribución de dividendos con este ISIN: LU0048292634. La gente mayor suele querer ver pesetillas “contantes y sonantes”, no cantos de sirena para los próximos 50 años en que ya no estarán.

Tanto el Troyan como los BL-50 contienen activos parecidos, en diferente composición de bonos, renta variable y oro más liquidez.

Por último, el fondo sugerido por @miguelangelsanz:

Fondos MFS Prudent Wealth

LU0583242994

que contiene un 50%/50% de renta variable/renta fija es una gran opción para ser complementada por las otras opciones o que podría facilitar eliminar alguno de ellos.

4 Me gusta

Hola todos, yo he empezado este año, que estoy muy verde, después de empezar desde cero, he ido perdido viendo varias estrategias, por suerte pronto conocí el value y posteriormente los dividendos y el DGI. Aun tengo la cartera algo pupurri, pero me estoy decantando a buscar empresas DGI con algunas dividenderas con buen yield para ir reinvirtiendo. Se que la carga fiscal va en mi contra, pero siendo autonomo, dando gracias que en estos tiempos puedo trabajar y tener buen ahorro. Puede que me equivoque, pero mi estrategia es que en un futuro con una media paguita ir haciendo menos horas de trabajo para disfrutarlo con mis hijos, 3.5 y 0.2 años. Pues la carga fiscal de mis dividendos no la pagare de mi trabajo que no realizare por beneficio de estos. Ahora tengo 37 años

5 Me gusta

Es la mejor decisión porque crecen enseguida.

1 me gusta

Estos están con un 25% de liquidez en la situación actual. Igual esto le puede dar una pista a los más conservadores.

2 Me gusta

No necesariamente es asi, todo depende de la edad a la que se comience.

A esta edad, o mas joven, si que la estrategia DGI tiene mas sentido ya que se dispone del tiempo suficiente para que RPDs bajitas, del 2-3% se conviertan al cabo de 30-40 años, mediante el incremento anual de dividendos, en RPDs mucho mas atractivas, del 6-8% o superiores.

Con lo cual, a traves de la reinversion de los dividendos y del crecimiento de los mismos, se podrian conseguir los mismos retornos que con 500.000€ pero con menos inversion.

El problema en este caso es que estamos hablando de un periodo de 10 años en el cual podrian necesitar cuidados extras, con lo cual el tiempo aqui es un factor limitante.

Como decia Einstein, con tiempo suficiente, el interes compuesto, su efecto, es brutal.

7 Me gusta

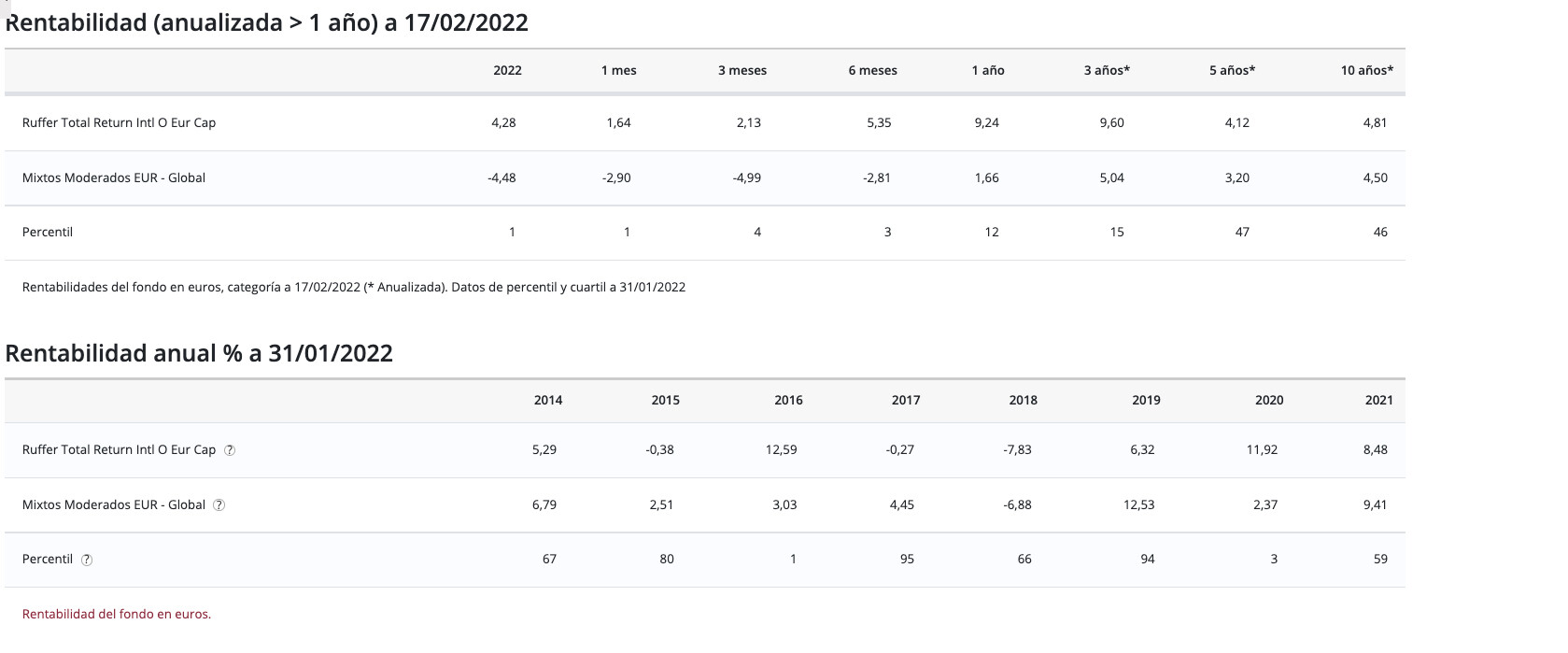

Yo, intentando pergeñar una cartera para mi madre, vuelvo a releer este hilo y, dándole vueltas, he encontrado un fondo que no es liquidez, cuidado, ni es para sustituir a ningún otro, pero quizá para complementar algunas de las opciones comentadas. Ni grandes alegrías, pero tampoco penas y evitaría el tópico tan repetido de “mixtos fuera”, etc. aunque éste no es un mixto sino un “total return”, pero que tiene un comportamiento que sí creo que destaca entre tanta morralla.

Ruffer Total Return Intl O Eur cap.

LU0638558717

TER: 1,44

Mínimo entrada: 1000 euros

Custodia: 0,25 %

Volatilidad a 3 años: 6,58

1 me gusta

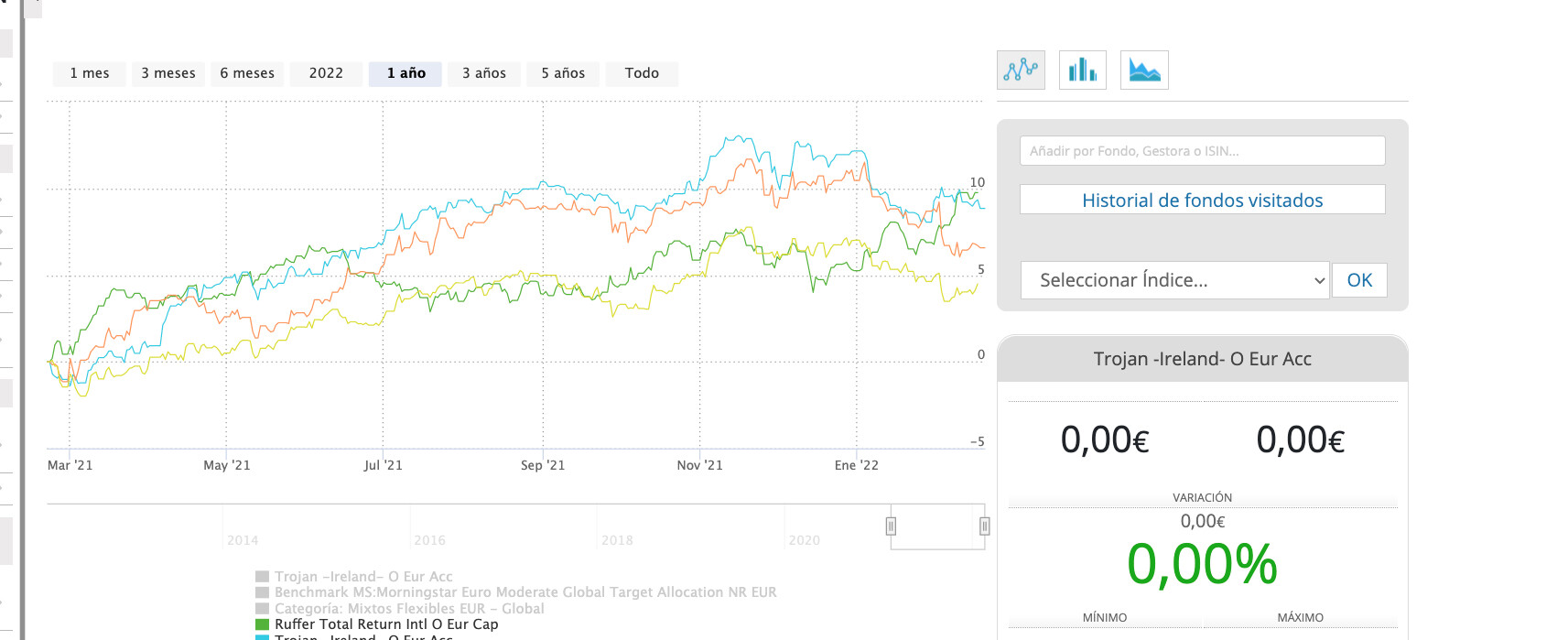

El otro fondo que me ha sorprendido, aunque con más renta variable, claro, pero que incorpora renta fija, obligaciones, oro, etc., es el Trojan -Ireland- O Eur Acc,

IE00B6T42S66.

Aquí, una comparativa a un año (ya que el Icaria cartera permanente no tiene más antigüedad bajo esa denominación como fondo) entre Ruffer, Trojan, Meridian Prudent Wealth e Icaria cartera permanente.

Sinceramente, sobre el último no lo veo claro (aparte de que la línea amarilla no lo favorece) y no sé si, en caso de disponer capital, es mejor montársela uno, porque no le veo una evolución favorable. No ya por la rentabilidad, sino porque veo más defensa en otros que tienen instrumentos parecidos en su cartera.

2 Me gusta

A mi casi me dan mas miedo los total return que los mixtos.

Entre los mixtos hay muchas diferencias entre unos y otros.

Para elegir un mixto yo suelo fijarme mucho en la cartera que tienen de renta fija, duracion, calificacion.

Me he encontrado unois cuantos con unos niveles de deuda por debajo de BBB o sin calificacion ( a saber si esto es bueno o malo, pero a mi no me da mucha confianza ) con % importantes.

Un ejemplo es este mixto, uno de los clasicos desde hace bastante tiempo, y que tuve en cartera bastante tiempo, hasta que empezaron los rumores o tambores de subida de los tipos de interes.

2 Me gusta

Sí, hace cinco o seis años era uno de los insustituibles en la categoría.

Resumen Renta Fija del Ruffer Total return:

Distribución Vencimientos % (sobre la cartera)

1 a 3 28,76

3 a 5 2,87

5 a 7 1,06

7 a 10 -

10 a 15 -

15 a 20 -

20 a 30 -

Más de 30 9,98

Calidad crediticia:

| Grades | Investment % | Category % |

|---|---|---|

| AAA | — | 26.89 |

| AA | — | 24.68 |

| A | — | 8.05 |

| BBB | — | 12.98 |

| BB | — | 9.64 |

| B | — | 5.88 |

| Below B | — | 1.40 |

| Not Rated | — | 10.47 |

1 me gusta

Subo este hilo para actualizar opiniones (no son consideradas recomendaciones de compra o adquisición).

Imagina que tienes entre 40 y 50 años y tienes 100k en el banco. A día de hoy, ¿en qué lo inertiríais?

2 Me gusta

Brk:B Sin dudarlo.

3 Me gusta

- 50% a Cartera Permanente de Harry Browne

- 25% a River Patrimonio

- 10% a Fundsmith

- 10% a Vanguard Total Stock

- 5% a Bitcoin

No he tenido que imaginar demasiado ![]() al menos en la distribución de la cartera.. hahahah

al menos en la distribución de la cartera.. hahahah

3 Me gusta

Yo tengo 56 y no se parece en nada a esa. En estos días se echa en falta, pero vendrán otros días.

1 me gusta

https://mobile.twitter.com/dapreal4/status/1420005829508534294

Análisis del Trojan mencionado arriba por @fernando.ledesma …

2 Me gusta

¿Qué tal ahora?

100.000 euros en el banco. ¿Qué hacer?

A- Esperar unos mese que la cosa va para abajo.

B- Invertir en acciones concretas.

C- Invertir en ETF y fondos.

1 me gusta

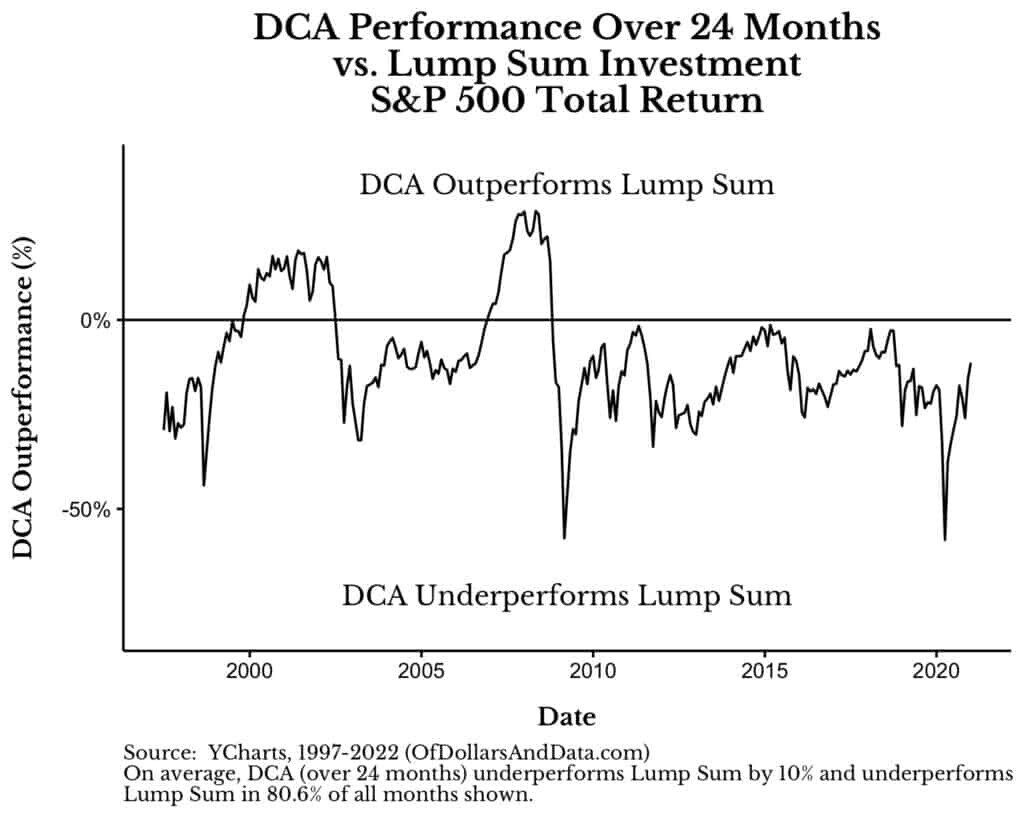

La C el 50% ahora y el resto dca durante 2023 mensualmente.

2 Me gusta

Yo primero los invertiria y despues pensaria.

BRK.b es muy buena opcion como bien dice @emgocor y a muy largo plazo I500 en euros tambien.

o un 50-50%

3 Me gusta

1 me gusta

Más allá de la psicóloga de cada uno, si la bolsa es algo que tiende a subir lo normal es que matemáticamente hablando invertir cuanto antes sea lo óptimo.

1 me gusta