OKDiario = clickbait.

1 me gusta

No me acordaba de ese anuncio.

Lo de “gracias por venir a vernos”… ¿por quién lo decía?

Y lo que siempre "decimos la verdad a Hacienda, ¿incluye máquina de contar billetes?

2 Me gusta

Está al nivel de este otro:

")

2 Me gusta

Un crack. Mejor dicho, se fumó el crack.

2 Me gusta

Te faltó; cuando vengan las plusvalías sin realizar de KEMALA, se mueven a un territorio NON-DOM.

Ya están hablando de no recaudarle a los USA que se hacen residentes fiscales fuera. Eso si que va a ser un terremoto. Va a llenar de millonetis yankis toda la banca de privada mundial.

2 Me gusta

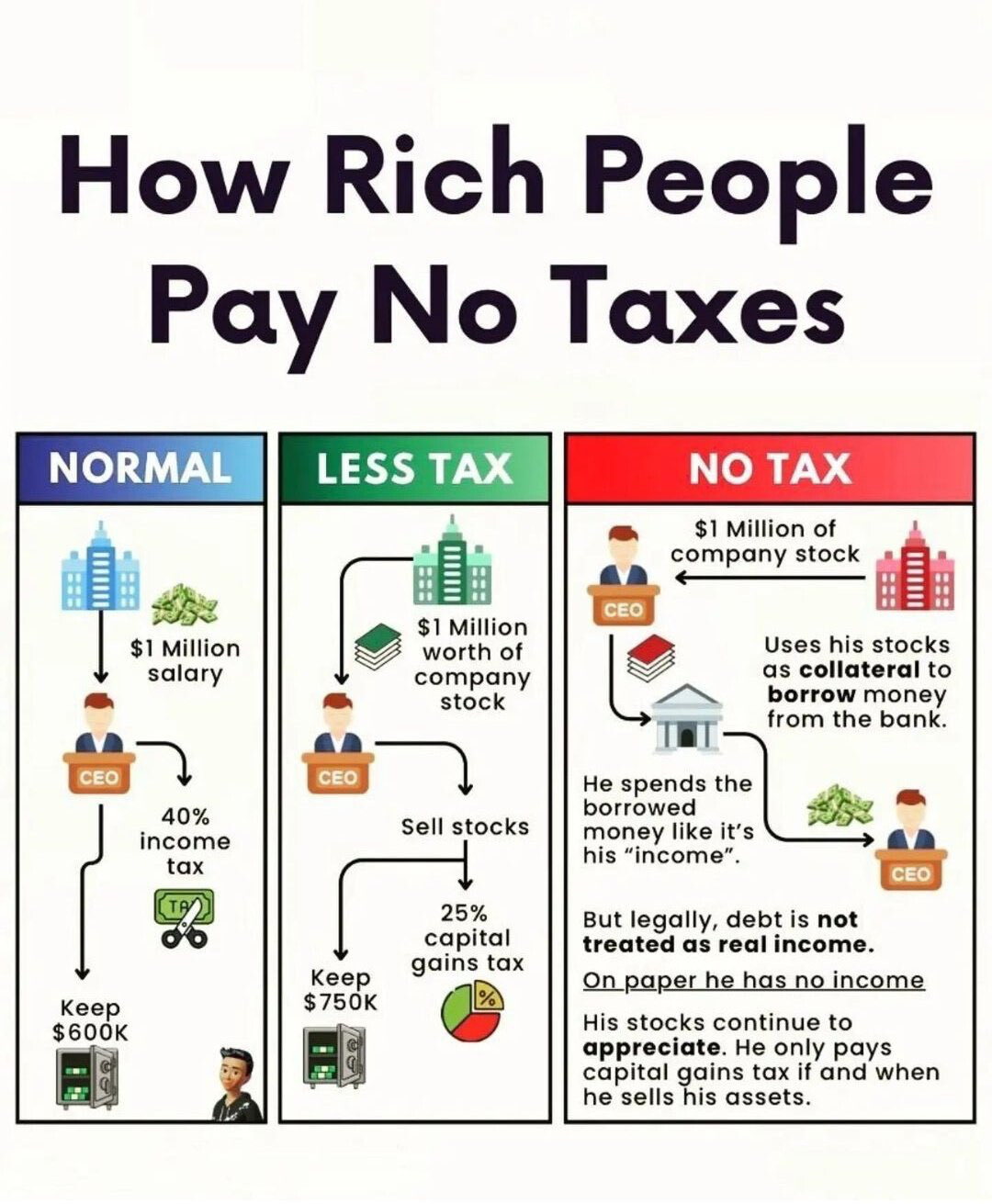

Eso es absurdo, aunque tome dinero a crédito usando las acciones como colateral, ese crédito ha de ser pagado con algún tipo de liquidez y cuando se genere esa liquidez se pagarán los correspondientes impuestos.

Es todo una falacia para jodernos a los de abajo, como siempre.

Malditos ignorantes socialcomunistas!

Si tienes 500k en inversiones y quieres comprar una vivienda de 240k, puede que uses las inversiones como colateral para obtener la financiación y así no tener que vender las acciones pero eso no es para no pagar impuestos, claro, para poder entenderlo primero hay que ser ahorrador, ese es el problema raíz, que la gente no ahorra.

4 Me gusta

El truco está en refinanciar continuamente el crédito, que va subiendo un 3% anual por los intereses, mientras la cartera sube el 7% de rigor. Realmente estás desapalancándote. Te subes al camión de los estados y su truco con la deuda pública.

Claro que sólo funciona para patrimonios realmente grandes y diversificados. Un IF con la regla del 4% no puede permitírselo sin arriesgar demasiado. Con una tasa de extracción del 0,5% y una cartera diversificada (acciones, inmobiliario,…) me tiraba de cabeza.

7 Me gusta

Si sacas un 4% anual de tu cartera, nuca tienes que pagar el crédito. Puedes tirar de margen de por vida. Muchos brokers americanos ya ofrecen esta opción.

Es Europa no, porque nos quieren más pobres. Prefieren que cobres el dividendo y cascarte un 21% para el Estado.

2 Me gusta

Un 4% anual de margen adicional , sacarlo del asanpi me parece insostenible.

Porque es acumulativo.

Sobre todo ahora que el % del margen es el 5%…

3 Me gusta

Pero ese 5% te lo cobran sobre el 4% que gastas. Es decir, en realidad te están cobrando un 0,20% del total del dinero que tienes.

2 Me gusta

Ese 5% te lo cobran sobre el margen acumulado…

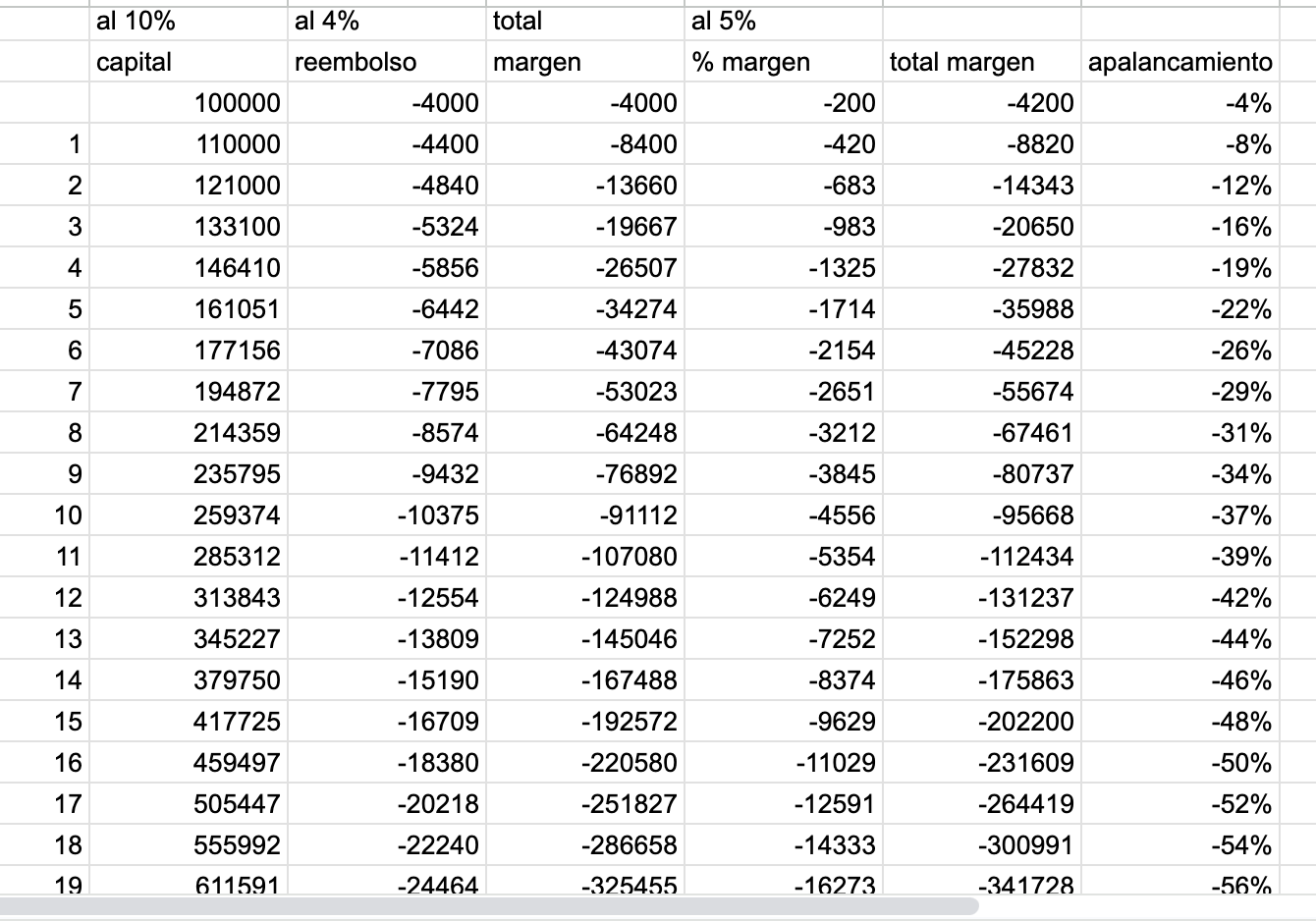

Al año 20 ,el apalancamiento es del 58%…

El activo se revaloriza el 10% anual.

El margen se incrementa un 4% anual

El margen se debe de pagar al 5% anual del total del saldo.

El problema ,aparte de la aceleracion del apalancamiento es que para incrementar margen y poder sacar el 4% anual ,hay que vender toda la posisición y volver a apalancarse todos los años…

2 Me gusta

Entonces se acabó el invento, te toca pasar por caja

2 Me gusta

No haría yo así el cálculo.

Tanto lo que se rembolsa como el margen hay que restarlo cada año, con lo cual vas a conseguir mucho menos dinero, pero el margen lo mantendrás siempre en el 5%.

Es como lo de vender y volver a apalancarse, pero sin liquidar la posición.

Por otro lado, si llegas al 50% de margen, puedes estar unos años sin reembolsar, hasta que vuelvas a bajar al 4%, incluso vender alguna posición en máximos, y vuelves a empezar.

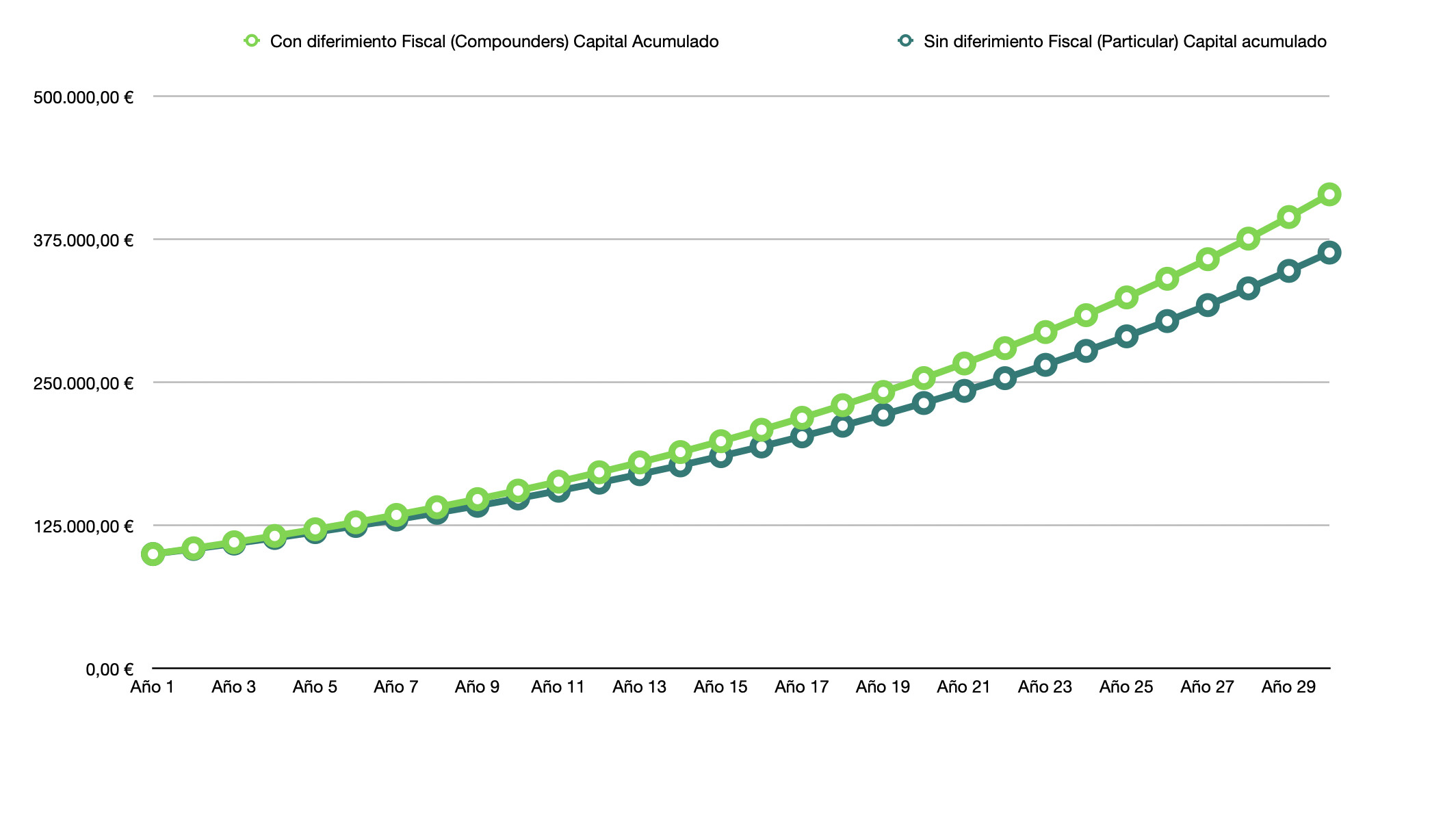

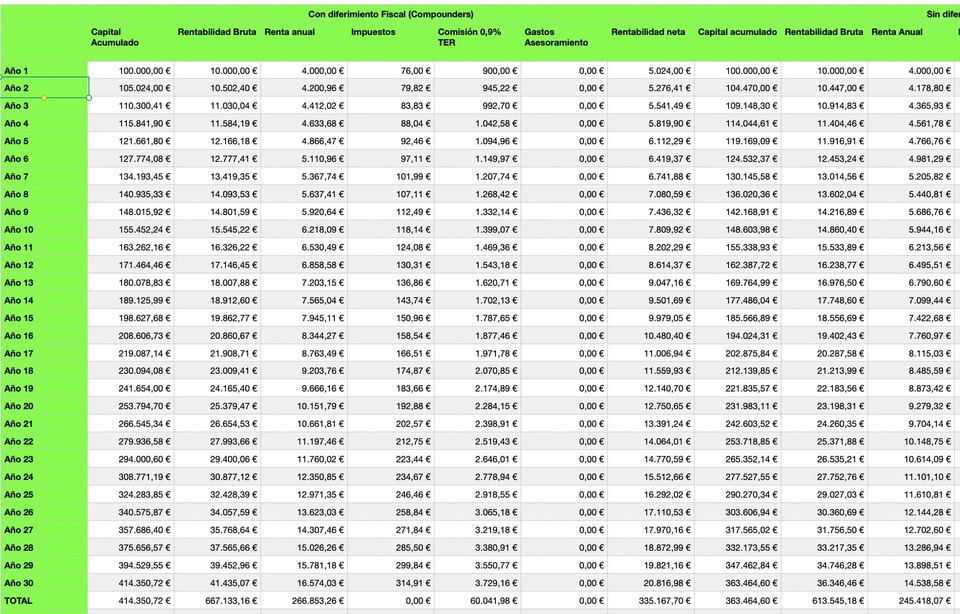

Os hago un spoiler del libro. En realidad, tirando de margen cada vez tienes más dinero si se gestiona bien:

1 me gusta

Imaginaos que montamos un fondo, llamemos Compounder. En el año 30, la renta anual sería de 14.538€ al año.

1 me gusta

Si nos ahorramos el 0,9% TER del Fondo, la renta sería de unos 16.000€ anuales, y cada año seguirá incrementándose.