Sí, los ETF’s para ciertos sectores como las empresas relacionadas con tecnología genética estos ETF son la mejor opción en mi opinión, apostar por una empresa en concreto está cercano a la ruleta rusa.

Pharmamar es quizá la apuesta más especulativa con un peso importante en cartera. Tenemos alguna más pero pesa muy poco. La tesis es que las probabilidades de que el Zepzelca sea aprobado son muy altas, de hecho el distribuidor en EEUU ( el medicamento tiene la aprobación provisional) está en máximos anuales. Bankinter por ejemplo le da un valor de 90 euros y cotiza ahora a 77 aprox.

Su cotización en el más corto plazo va a depender de la decisión que tome la FDA respecto al Zepzelca. Podría aprobarlo, pero bajo ciertos condicionantes que supusieran gastos enormes para Pharmamar en forma de ensayos carísimos con pacientes. Veremos. Además tiene dos balas en la recámara con el Aplidin como antiviral y un fármaco para tratamiento del ojo seco que podrían ser ambos súper ventas, aunque esto sea más soñar que otra cosa. Tiene caja neta y ahora mismo no está cara, claro que la alta incertidumbre actual en cuanto a ingresos y gastos futuros hace que valorarla sea un ejercicio de Fe.

Entiendo que sea una empresa denostada por su historial. Pero tampoco me parece bien la animadversión generalizada hacia la única empresa española que ha conseguido que le aprueben un medicamento antitumoral que lleva comercializando además con éxito unos años ( ya sé que no es un súperventas), eso es jugar en Champions, tiene muchísimo mérito. Además tiene otro aprobado con carácter provisional y un tercero autorizado en Australia. Esto es un hito científico, como ciudadanos tendríamos que aplaudir con las orejas al equipo de esta empresa, como accionistas ya es otro cantar.

Me he unido a los partícipes de Kaldi, con la promesa de que cuando pase el Covid, con las pingües comisiones, nos invitarán a todos a un Arroz con Bogavante en la playa de Benicàssim.

Bromas aparte, le deseo mucho éxito al gestor, y me gusta que apueste duro por las Biofarmas.

¿Cómo ves Gilead, @jmpesudo?? Yo la llevé unos años, pero me cansé de no ganar dinero…

A mí me pasó igual. Las grandes farmas no las sigo mucho, en su día vi que aumentaban más la deuda que el beneficio. Son como fondos de inversión pero endeudados. Además van a sufrir dura competencia de las biotech, las reglas de juego han cambiado también para las grandes farmas. No digo que sean mala inversión, el sector me gusta y no creo que lleguen a quebrar, pero cada vez hacen compras más caras y la competencia va a arreciar en forma de genéricos, bajadas de precios por presiones regulatorias y avances de las biotech. Lo que pasa es que prefiero invertir el tiempo buscando o analizando otro tipo de empresas. Algo bueno que tenía Gilead era su experiencia en realizar ensayos clínicos con terapias novedosas. Esto es muy importante, a veces un medicamento es rechazado porque se ha diseñado mal un ensayo. Acabo de mirar la cotización y muy bien no le va, debe haber tenido problemas con algún medicamento. No todas las penas son para Pharmamar!.

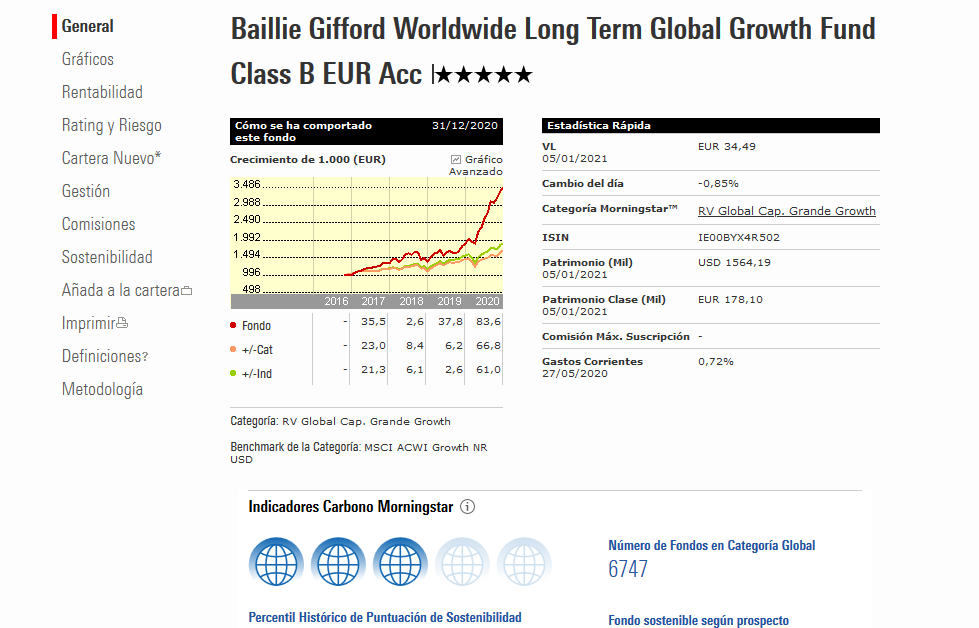

Mírate la empresa suiza HBM Healthcare (HBMN). Empresón!. En el último número de la revista buscando valor colgué un análisis. Aunque es una empresa actúa como un fondo.

Hola Jm no la conocía y acabo de darle un vistazo, tiene muy buena pinta.

Las empresas suizas suelen estar muy bien gestionadas, por contra son muy reacios a tener reuniones con gestores. Es extraño, es con el único área geográfica que tenemos problemas a la hora de tener reuniones con el Management.

Por otro lado tengo dos dudas:

Como gestor del fondo te retienen en origen un 15% en vez de 35%, correcto? Al ser un fondo ucits con todo regularizado, sería lo estándar.

Por otro lado, la filial en las Islas Caimán… no te genera dudas?

Nada menos que el 40% de la capitalizacion de HBMN.

Insiders con paquetes significativos de acciones.

Pero el particular tiene que soportar el 35% de retención en origen.

Acceso al preIPO market en pharma y biotech…como pocas.

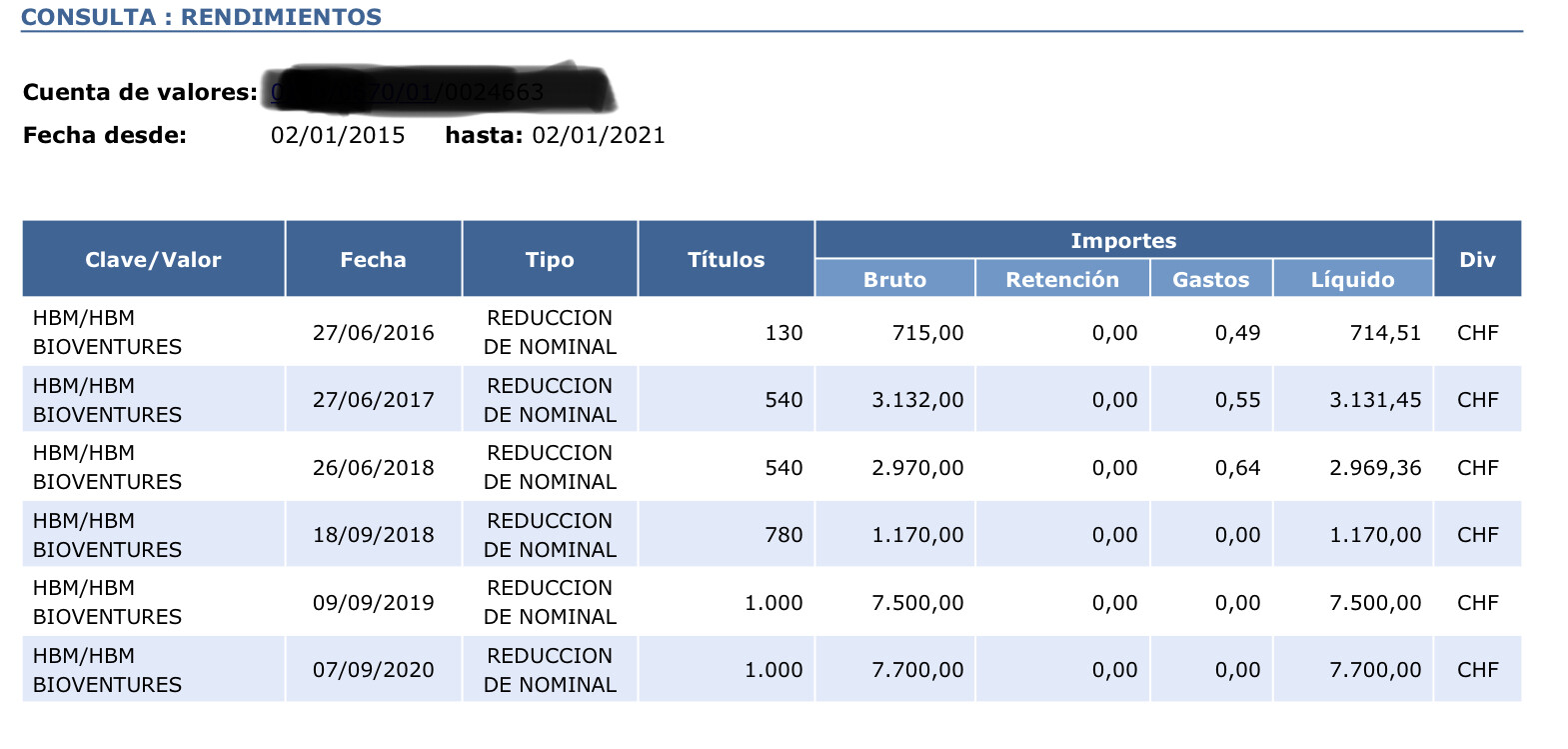

La llevamos en KALDI es de las mayores posiciones. Las Islas Caimán son territorio británico, como Gibraltar. Muchas empresas extranjeras que cotizan en EEUU (con estructuras ADR ) tienen allí su sede. Es una parte muy importante de la economía de la isla, no parece haber riesgo regulatorio o separatista en un horizonte cercano. Preferiría que cotizara en Suiza pero financieramente tiene sentido que cotice en las Caimán. Como dato curioso el fundador de la empresa hizo su tesis doctoral del mercado financiero venezolano y conocía muy bien la operativa de la zona. En cuanto a la retención la teoría es la que comenta Carlos, pero en la práctica deben tener como asesor a Emilio Gómez y aplican el lonchafinismo fiscal. El accionista recibe dinero pero vía reducción de nominal, he aquí la demostración práctica vía información privilegiada que poseo

De momento lo han hecho muy bien, pero es verdad que una gran parte del éxito se lo deben a una inversión en una empresa china ( Cathay biotech). En ese país tienen bastantes activos y todos sabemos que no es fácil repatriar el dinero. Como toda empresa tiene sus virtudes y sus problemas. A mí me encanta el sector, a nivel management de momento lo han hecho muy bien ( nivel de adquisiciones pre-ipo y lonchafinismo fiscal) y aunque no está barata, la intención es mantener la empresa mucho tiempo esperando que vaya componiendo valor.

Vaya, entonces, para ir comprando mejor participaciones de los fondos, en lugar de las acciones, si no se tiene tanto capital, aunque el worlwide meterle 15000 es mucho.

Claro, habría que hacer números por las comisiones, etc.