Una pasada de coche ese Ferrari.

2 Me gusta

Un año de esto haremos una excursión a Modena para ver la fábrica y el Museo de Ferrari.

Aviso a navegantes para el que quiera venir…

2 Me gusta

Van a tener que sacar modelos Vintage, no sería mala idea, unidades muy limitadas del Ferrari Enzo, etc

1 me gusta

@RubenS vendiste en lo más alto Exor NV en 2024.

¿ Qué opinas de entrar ahora? Tienen aproximadamente un 60% de descuento de NAV?

Están haciendo recompras como locos.

Si quieres algo hundido e ir a la contra, compra TLT ($DTLA y DTLE mitad y mitad). Si quieres un nuevo conglomerado tipo berkshire pero cuyos ingresos recurrentes vienen del inmobiliario que ahora está pasando mal momento (cotiza por debajo valor en libros) te paso el ticker por privado. También está ahí Berkshire que cada vez que se acerca a 400€ (BRYN) es compra clara. De resto se puede decir que estamos en el ojo del huracán en una falsa calma, la IA va a poner todo patas arriba aunque no sabemos de qué manera todavía

1 me gusta

Prefieres Brk en euros a dólares

Creo que da igual desde el punto de vista jurídico, ahora mismo la valoro el precio en euros más que en dólares a la hora de evaluar la entrada, es decir, metemos el factor devaluación del dólar al valorarla en euros, el cambio de moneda también nos puede estar dando una oportunidad de compra porque Berkshire tiene muchísima liquidez en dólares

Pero la oportunidad es la misma comprando en dólares. El Broker siempre sumará una pequeña cantidad por el cambio de divisa.

Prefiero que Berkshire haga con mis dólares lo que crea conveniente a creerme yo Warren buffet

1 me gusta

Si me refería a comprar las acciones de BRK en dólares directamente, en lugar de en Europa ya transformadas a euros.

Ah, pues eso da igual, en degiro por ejemplo acaban saliendo al mismo precio las comisiones, lo que te ahorras del cambio de divisa lo gastas en comisión más alta en compra en xetra.

Como te comentaba, daba la referencia de las BRYN porque en el “contexto actual” lo veo más apropiado ya que no paran de manipular el cambio euro dólar

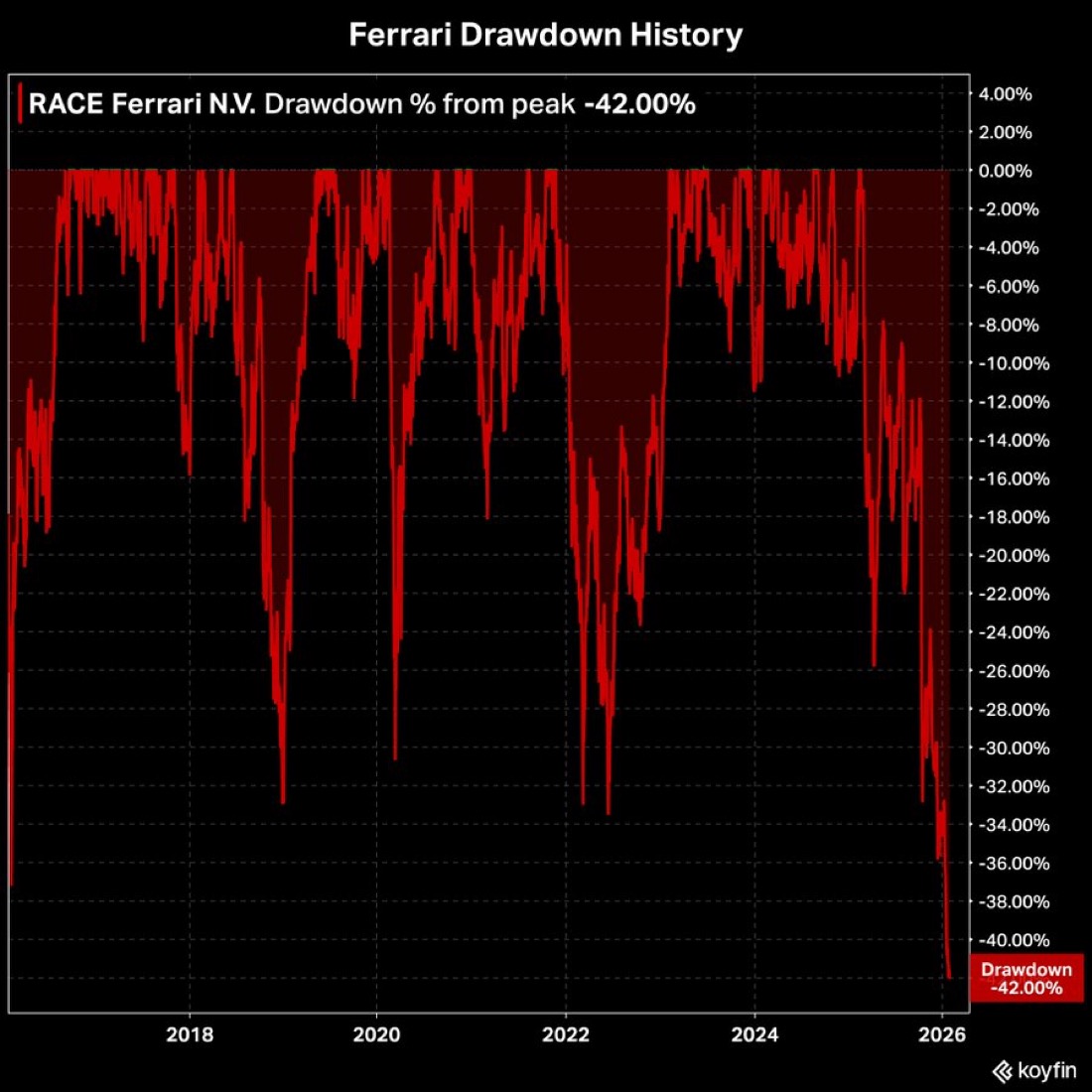

Ferrari sigue aumentando sus beneficios.

2 Me gusta

El Mercado la castiga porque ha vendido menos coches, pero ha subido precio y beneficio.

Para mi esto es positivo. Cuanta menos oferta de Ferraris, mejor.

Como diría Rajoy, cuanto peor, mejor…

3 Me gusta

Después de repasar los números, solo me entran ganas de comprar más.

Veo la marca en un estado muy saludable.

3 Me gusta

Por qué en vez de comprar Ferrari compras Exor? Es un holdings holandés cuya principal posición es Ferrari y cotiza a menos de la mitad de su NAV.

Es el holding de los Agneilli, que deben ser los más ricos de Italia.

Tienen otras inversiones ruinosas, como la Juventus o Stellantis, que no me interesan.

Sí, he echado cuentas y solo su parte de Ferrari justifica su capitalización actual. Lo demás que tienen es “gratis”

han vendido su marca de Iveco al grupo tata la parte de vehículos industriales por 3800 millones

La parte de defensa a los italianos Leonardo

Veremos que hacen con la pasta

1 me gusta