Cae a plomo

Investing.com - Estee Lauder (NYSE: EL) obtuvo en el tercer trimestre del año un BPA de 0,97$, 0,48$ mejor de lo esperado, pues se preveía un BPA de 0,49$. Los ingresos del trimestre se situaron en 3,94B$, frente a una previsión de 3,91B$.

Proyecciones:

Estee Lauder espera en el cuarto trimestre del año fiscal 2024 un BPA de 0,19$-0,29$, frente a una previsión del consenso de 0,76$.

Estee Lauder espera en el año fiscal 2024 un BPA de 2,14$-2,24$, frente a una previsión del consenso de 2,25$.

Las acciones de Estee Lauder cerraron en 146.73$, lo que representa una subida de un 9,40% en los últimos tres meses y una caída de un -40,16% en los últimos 12 meses.

Estee Lauder ha recibido 0 revisiones positivas y 23 revisiones negativas de su BPA en los últimos 90 días. Conozca aquí la reacción de las acciones de Estee Lauder a los resultados de la empresa.

1 me gusta

O sea, que va para abajo en todo y a eso se debw

1 me gusta

Bajan las proyecciones para fin de año.

Los resultados han sido buenos.

1 me gusta

A ver Emilio, tenemos otro Kering aquí?

Mira que yo he preguntado entre el sector usuario, a lo Lynch, y ven esta marca como algo desfasado, más de señoronas del ayer que de señoritas actuales…

5 Me gusta

Pues no se. Yo a 120 vendí la PUT. Puede que sea accionista, o no…

Desde luego, si tengo que invertir, prefiero a las señoronas mayores, que es lo que abunda, que a las jóvenes de 20 años, que cada vez abundan menos, y encima tienen que pagar la hipoteca.

4 Me gusta

Tanto con Estee Lauder como con Kering y supongo que todas las que son homólogas están dando malas previsiones, veremos a final de año si son tan malas o son mejores y sea una estrategia

4 Me gusta

El Lujo de capa caída. Son ciclos bursátiles pienso y no ciclos empresariales. Mucha calma.

2 Me gusta

Es en estos momentos, cuando estan a la baja y empiezan a no quererlas nadie cuando hay que empezar a comprar.

Dicen eso, no?

De momento, estoy siguiendo de cerca alguna de estas

3 Me gusta

Así es.

1 me gusta

Puedes sacar empresas del sector lujo con dividendos del 5%…

En 10 años te pagan el 10% sobre lo invertido.

Tu hija además, se podrá comprar un bolso con el Yield.

4 Me gusta

Menos mal que no te lee ![]()

Esta tarde he estado con ella en un centro comercial.

Te crees que se ha ido a alguna tienda de juguetes?

La tia se ha ido a Nike ![]()

![]()

![]()

3 Me gusta

El otro día me pidieron una mochila de esas de VANS.

¿Y yo digo, pero qué mie** es eso? ¿Eso cotiza?

Pues resulta que sí…

A ver como la convenzo de que es mejor tener acciones que productos…

4 Me gusta

Pues VF no es la mejor opcion, desde luego.

Yo me pensaria comprarle la mochila antes que las acciones.

Ya ves la evolucion que lleva los dos ultimos años.

Vaya situación por la que pasa VF.

Tiene marcas muy buenas, bien valoradas por clientes, enfocadas a gente joven pero con mucha deuda.

Desde luego no me creo que valga lo que valía en 2004. Pero no veo el momento en el que vaya a dejar de bajar.

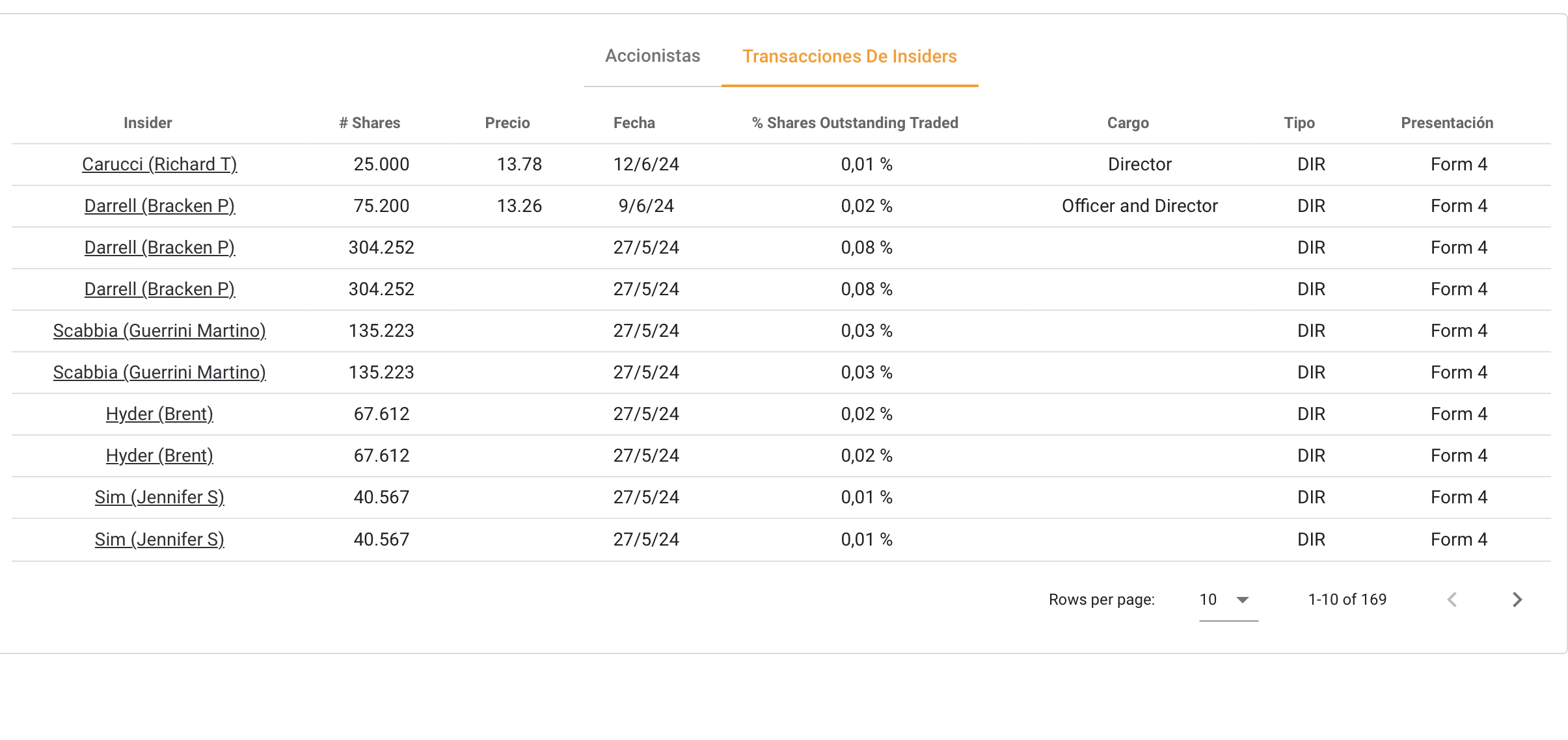

Habría que ver qué hacen los insiders

1 me gusta

Parece que compran, pero poco…

Es difícil darle la vuelta a estas situaciones en las empresas. Está claro que ahora mismo es un Holding que destruye valor, no que crea con sus marcas.

2 Me gusta

justo esta semana ando revisando esta empresa que parece que esta a precios para ir entrando. Estuve releyendo el análisis de cartas del dividendo. Parece mejor negocio Loreal pero a estos precios mejor EL. Me pasa lo mismo con Burberry a los precios que esta creo que merece la pena.

1 me gusta

A veces lo barato(no siempre) sale caro.

1 me gusta

Exacto, hay que analizar bien el porque para hacer una buena criba. No entrar solo porque este barato.

Este año entre en UNH con la caída en vez de CVS primando la calidad de cada negocio.

2 Me gusta