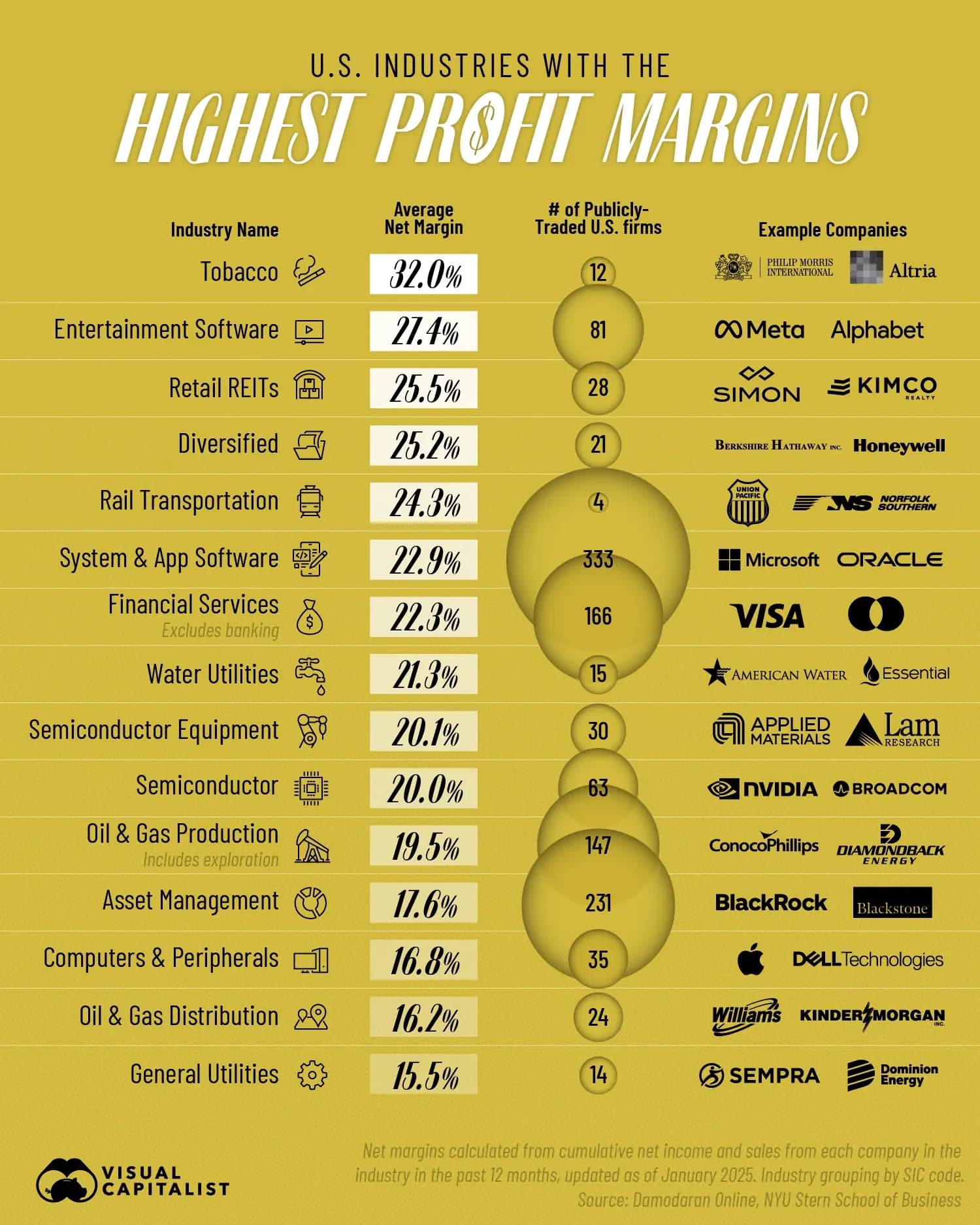

Cuál es el ISiN del ASANPI?

Qué quiero estudiar su composición, please!

IE00BMTX1Y45

ETF, TER 0,05%

i500 en Milan y en el Xetra. Marginable.

Fondo indexado. Fidelity. TER 0,06%

IE00BYX5MX67.

Traspasable. Traspasas lo que mas plusvalia tiene (FIFO) cuando necesites vender (lo mas reciente).

2 Me gusta

Para enmarcar.

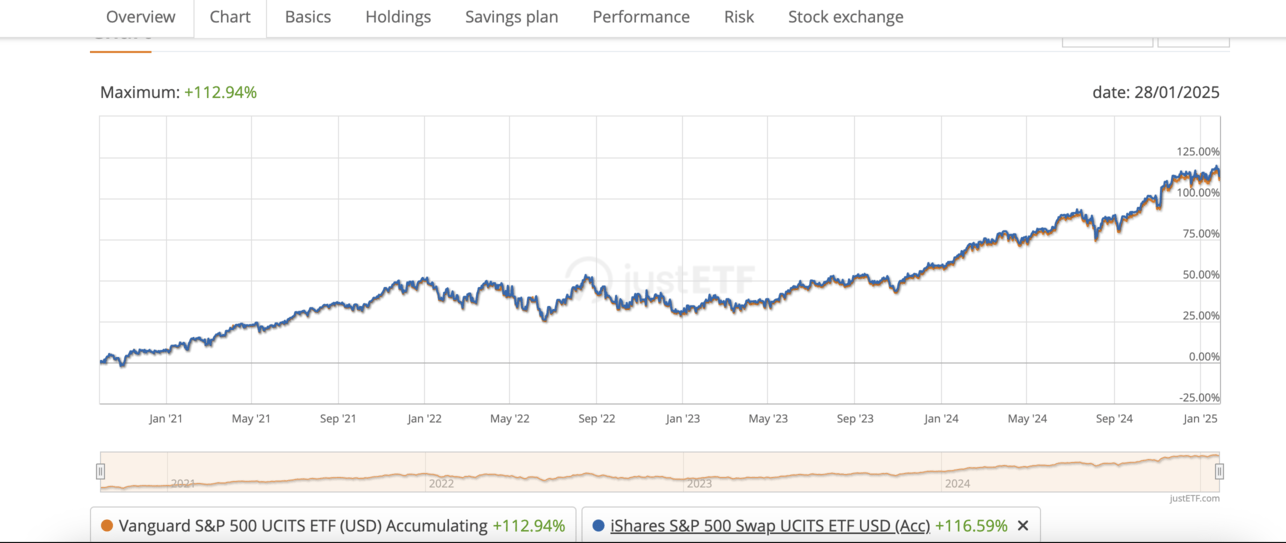

Creo que lo hará mejor que el S&P a largo plazo, basta con que sea un poquito mejor para notarlo mucho a largo plazo.

Buffett recomendaba invertir en el S&P500 pero Munguer decía que prefería que sus hijos lo metieran en Berkshire.

Además pienso que puede ser un poco más eficiente por el tema de los dividendos, ya que si tienes un fondo de Vanguard cada vez que se cobran dividendos tienen que pagar un 19% en Irlanda antes de reinvertirlos, cosa que BRK no.

Tanto en el etf i500 como en el fi no hay dividendos.

Explica un poco mejor la dinámica de Vanguard y los dividendos @Angel

Hay un vanguard de acumulación. VUAA IE00BFMXXD54, físico TER 0,07%.

En el caso de un fondo indexado de acumulación, es decir, que los dividendos se reinvierten, y en el caso de Vanguard que está en Irlanda, cuando los dividendos se cobran tienen que pagar un 19% antes de reinvertirlos.

Cuando son ETF lo desconozco si la dinámica es la mismaa.

2 Me gusta

La única ventaja que tienen los ETFs por swap…aqui no hay dividendos.

Como un 0,8% al año de rentabilidad…

Nadie ,regala nada…

0,8% (impuesto dividendos) + 1,4% (TER) que cobran los mas espabilados por un indexado , ya tienes un 2,2% mas depositaría que también suma.

2,2% /10% anual esperado para el asanpi ,es como el -22% de rentabilidad que llevas en tu chaleco lastrado, antes de empezar la carrera…

¿Está seguro? A Vanguard se le aplica la exención para evitar una triple imposición.

1 me gusta

Aquí la normativa de exención para las RICs (como Vanguard).

1 me gusta

En resumen, a Vanguard no le aplican retenciones por los dividendos, porque es una entidad intermedia financiera entre la empresa que reparte el dividendo, y el beneficiario final, ya que de otro modo, se aplicaría una triple retención (por la empresa que reparte el dividendo, por el propio intermediario, y el impuesto que se le aplique al beneficiario final.

1 me gusta

Los dividendos cobrados sin retención alguna por Vanguard van en su totalidad al fondo de acumulación. Es cuando el beneficiario final vende, cuando se le aplican las retenciones correspondientes, debiendo más tarde, tributar conforme a la legislación que le corresponda.

Vanguard tributa sus propios beneficios debido a su propia actividad.

2 Me gusta

Como se explica, si no es por la eliminación de la retención, la diferencia de rentabilidad entre un ETF de acumulación físico y un Swap.

Porque existe y es importante.

Entonces estaba equivocado tenía entendido que si pero mira, una buena noticia entonces :D, gracias por los enlaces.

Pongamos un ejemplo más heavy.

Tienes en ING un fondo americano Vanguard de distribución. Imaginemos que a Vanguard le aplican retención, luego a Renta4, luego a ING, y finalmente al cliente final. No quedaría nada.

Solo se aplica la retención al cliente final.

1 me gusta

El Swap es un contrato a futuro entre dos partes. El ETF físico debe comprar subyacente con los consiguientes costes (comisiones,ñ bolsa + custodia).

1 me gusta