Si y si.

La mala noticia es que Argentina empezó asi con Perón y acabó entre mal y muy mal…

Si y si.

La mala noticia es que Argentina empezó asi con Perón y acabó entre mal y muy mal…

https://x.com/ia_william/status/1821909777602969614

La mayoría de la gente ahorra lo que le sobra después de gastar. ¿Los suizos? Gastan lo que les queda después de ahorrar. Automatizan el 20-30% de sus ingresos en ahorros ANTES de tocarlos. No se trata de fuerza de voluntad. Se trata de sistemas.

Domiciliamos casi todo. Autónomos, Telefono,agua, luz,comunidad,IBI,seguro,hipoteca.

Pero los tontos no domiciliamos lo mas importante. LA CUOTA DE AHORRO de la libertad , que debe ser la primera en pagarse.

Si estas alquilado.

Te puedes mover si cambias de trabajo.

No tienes hipoteca .

No tienes gastos extras y mayordomo grátis ;el propietario.

Si tu vivienda habitual no se va a apreciar igual es buena idea renunciar a las ventajas fiscales de la vivienda habitual.

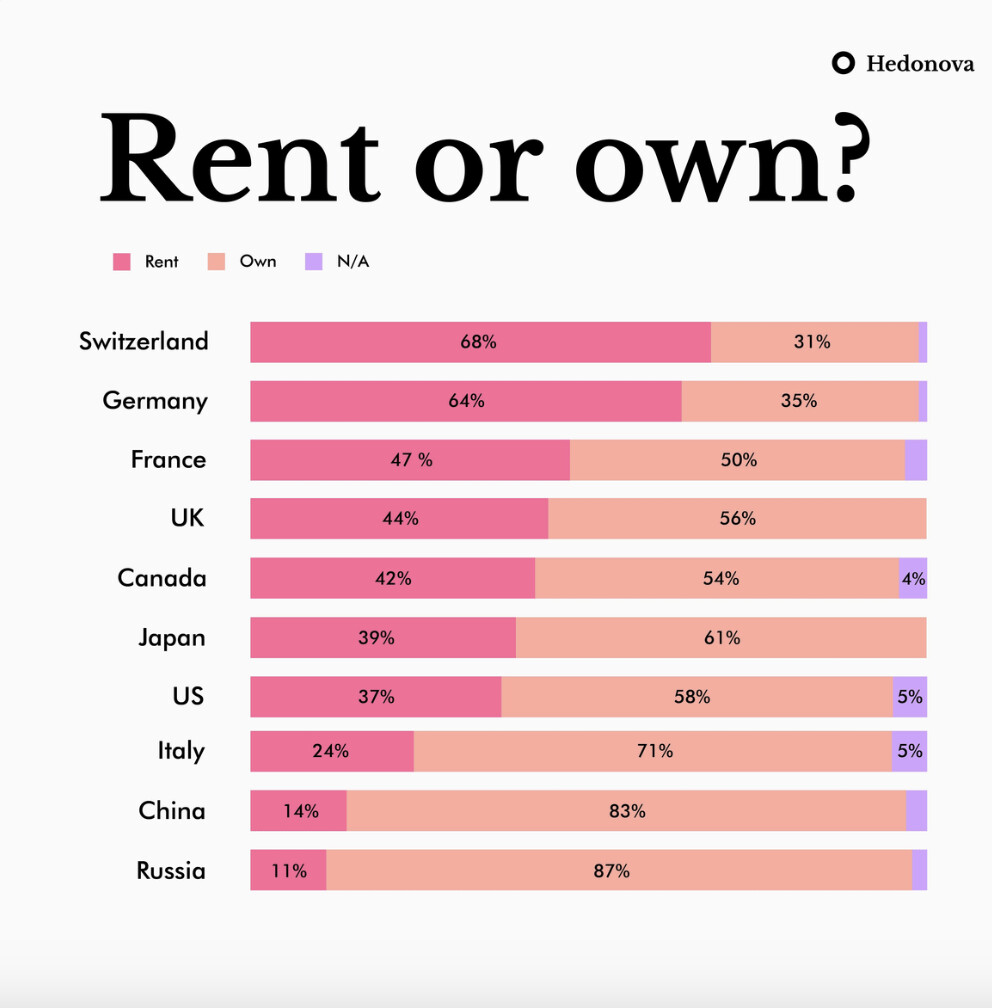

N/A=Okupación? ![]()

Pero como dice @emgocor , con 1200-1500€ de sueldo, al mes, poco puedes ahorrar. Sobre todo si tu famlia, tiene la burguesa costumbre de comer todos los días…

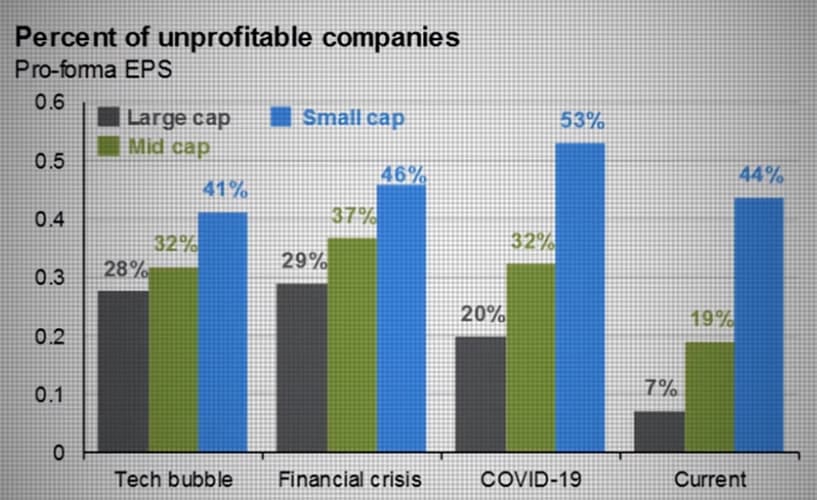

No se Rcik pero viendo este gráfico, para mi se explica porque sube el SP500 y las small caps no. La bajada de tipos, si se produce(ojo al crudo) puede aliviar el escenario pero lo importante es que la empresa gane dinero o se proyecte hacia ello con mediana claridad tras un estudio de su evolución. Ya sabemos que color es el de “Peloton” etc…Todo ello sin olvidar que los “Cisnes Negros existen” y surjen sin que nadie lo adivine, incluso Niño Becerra que lleva más de 30 años prediciendo crisis.

Buscando y viendo mutualidades para aportar en modo automático.

He encontrado esta:

Sp500. 0,03% de gestión. Tiene patrimonio suficiente yo creo. No parece nada raro.

O se me escapa algo. Está disponible en ing.

Como lo ves @Quixote1 . Cuál es el tuyo?

Este es el mio en euros.

0,05% TER.

Al ser sintético no le retienen los dividendos en USA (eso es un pequeño porcentaje).

1.-El tuyo tiene el TER, 0,03% , que esta muy bien.

2.-Es ETF, lo puedes traspasar a IBKR.

3.-Lo puedes marginar. Los FI,no.

El tuyo esta muy bien en resumen…

ING,nada que ver con IBKR, no es recomendacion , es opinion…

Gracias por echarle ojo.

Se lanzó hace menos de un año. Son 3.900m de gestión

Tamaño considerable.

Ing cobra 3€ de comisión . Nada más . Cotiza en euros.

No hay nada raro que se me escape no @Quixote1 . Hemos encontrado otra mutualidad más barata? Jajaja

ING a fecha de hoy es bueno pero no esta entre los mejores.

IBKR, cobra 1 eur y resto gratis. Si compras mas del saldo que tienes automáticamente te pone la diferencia en Euros (en este caso) y empieza a calcularte un 5,5% de intereses ,sin tu hacer nada.

Requisitos de margen 31,25% inicial y 25% mantenimiento…

SPYL, en euros, en el mercado aleman.

Prefiero broker nacional. La mutualidad va con la mujer . Y que pueda ella acceder fácil es de agradecer ya que no quiere escuchar nada del tema. Y no se porque últimamente MyInvestor. No termina de darme mucha confianza.

Con el margen no me gusta jugar así que no es requisito.

Para meterle gasolina pensamos en el qqq3

Yo, al QQQ3 creo que lo tenemos que valorar en un mercado bien bajista . Como 2022.

Yo ahora no me iría mucho mas allá de tenerlo en el radar…

Jajajaja ahora que ya has pecado. Una pequeña parte se puede poner ahora que está cerca de -20% de máximos. El nasdaq no termina de recuperar.

La idea sería una mutualidad sp500 o world y todos los meses trimestres como una cuota independientemente de lo que valga. Y en unos años a intentar disfrutar de ella.

Si cae aportaciones extras para aprovechar los pocos años malos que tiene.

Al ver esta con un ter. 0.03% me a llamado bastante la atención

Fondo o mejor etf?

El fondo.

1.-Al reembolsar ,antes de cobrar te quitan la retención del 19%.

2.-Das la orden y tarda hasta una semana en estar en cuenta.

3.-No sabes el día que va a coger valor liquidativo.

4.-No lo puedes traspasar a IBKR(pe).

5.-No hay órdenes límite.

El ETF.

1.-Lo puedes marginar.

2.-Vendes al momento y te lo ponen en cuenta.

3.-Ninguna retención. Hasta Junio del proximo año todo para ti.

4.-No lo puedes traspasar sin coste fiscal. Casi lo prefiero,menos tentaciones.

5.-Te puedes apalancar con 0 papeles. Automáticamente.

Por estadística hay una caída del 20% en SP500 cada cuatro años. No lo digo yo, sino un tal Peter Lynch. Solo nos queda esperar, yo personalmente lo tengo en cuenta de aquí a finales de 2026 pero me conformo con un sp500 X2 o comprar algún valor con descuento.

Desde 1953.

El asanpi ha cerrado años .

En negativo. 10.10/53. 19%. Uno de cada 5.

En positivo pero menos del 10%. 13/52. El 25%. Uno de cada 4.

Entre +10 y +20% .10. 10/53= 19% . Uno de cada 5.

Mas de +20%. 18.18/53=34%. Uno de cada 3 años.

Osea ,cada 5 años cierra en negativo.

Between 1928 and 2023, the S&P 500 has undergone a total of 18 declines (ranging from -10% to -20%) , lasting 3286 days, or approximately 9.4% of the full observation time.

Asanpi:

No es tan fácil, encontrar bajones del 20%. Aún menos en euros.

No es tan habitual encontrar años en negativo.

Por eso pocos se comparan con el asanpi con dividendos (como el naif de Buffett)

Desde 1974 hasta 2001 no hubo un bajon del 25%.

27 años esperando a que apareciera en oso!.