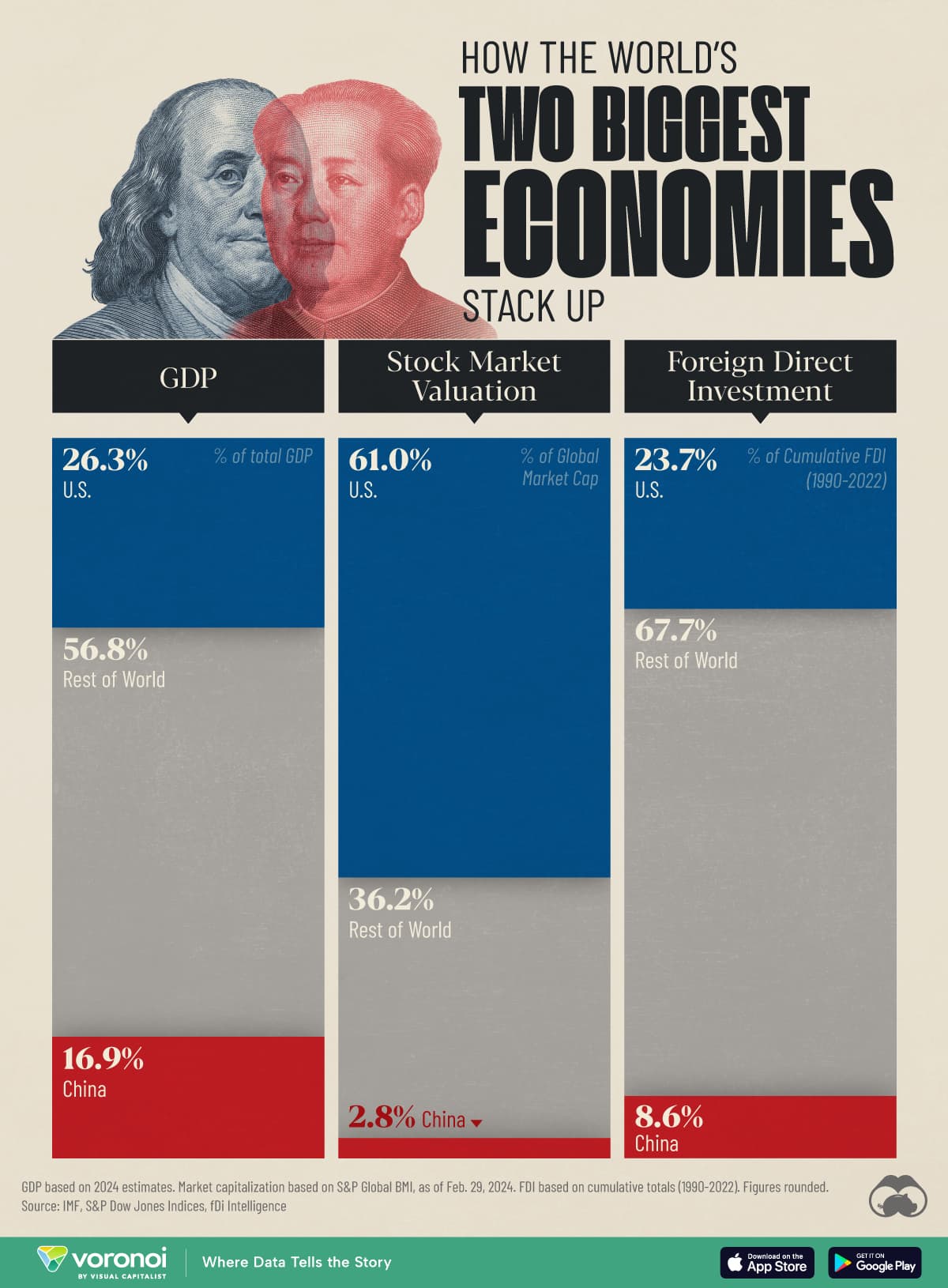

Eso entiendo que son acciones, o ETFs, no fondos de inversion.

Mi regla es muy sencilla para mi hija.

DCA mensual el dia 12, cada año aumentar aportacion, de momento las aportaciones no son muy grandes y los % de incremento son mas elevados.

Este mayo le he aumentado la aportacion un 20% para junio.

Y la aportacion que tambien va directa es la del resultado de su declaracion de IRPF.

La devolucion es la de la retencion efectuada en la venta de uno de los fondos de inversion, y poeterior compra inmediata, unos 300 y pico euros.

Mientras se mantenga esa exencion para menores de plusvalias menores de 1.800€ se lo voy a seguir haciendo.

“Pierdo” el historico de rentabilidad de sus fondos pero su patrimonio crece cada año las aportaciones por 12 mas esos 300 y pico.

Yo no tengo casi liquidez, solo lo que voy cobrando de dividendos, y no me gusta endeudarme nada y por nada, tampoco para comprar acciones o fondos.

2 Me gusta

Todo el dinero que le dan a mi hija por cumple, reyes, etc… ya directo al World. Voy a empezar con la estrategia de @miguelangelsanz . Así habrá reducido muy fiscalidad durante años.

2 Me gusta

Creo los que mejor invierten en este foro, son los hijos y nietos, llevan pocos productos pero de calidad, si a eso sumamos el aliado del largo plazo…su proceso es top. Ahora una buena educación que nazca del ejemplo de los padres como personas, inculcando valores.

4 Me gusta

Hace falta apuntarles a alguna academia para inversores??

1 me gusta

A mi hija el otro día le dieron los abuelos 2€ para que se comprara lo que quisiera…

Fuimos al kiosco, y lo más barato que quería valía 5€, así que se volvió sin nada.

Se le quedó la cara un poco larga, pero le expliqué que si guardaba los 2€, en 3 años, y si la inflación no lo evitaba, podría comprárselo.

Pongamos un 3 o 2. La cuestion es tener un automatismo que te permita ejecutarlo.

Es muy facil decir hoy que vas a meterle el all in. Pero para que haya una caida del 30% ya tiene que haber calado el miedo muy a dentro de los huesos del personal, los propios incluidos.

Podria decirles que lo óptimo es un factor de 1,5 en caidas pequeñas y factores mas altos en esos escenarios. Pero creanme que hay que tenerlos muy bien puestos para meterle un 100% cuando tu cartera se ha derrumbado y parece que “esta vez, si es diferente”.

No subestimen el poder del miedo

3 Me gusta

Esos hijos nietos tienen una ventaja inmensa en lo apasionados que somos sobre el tema en este foro.

Marcarles el camino, sobre todo con el ejemplo y la actitud a tan temprana edad, los marca de por vida, Además que es muy fácilmente auditable.

Por eso hay que concentrarse en productos sencillos y a largo plazo

4 Me gusta

Espero tener nietos o nietes algún día. Ni me imagino como será la sucesión. Mis hijas, si Dios quiere, ya heredarán una masa considerable lo más tarde posible.

3 Me gusta

Disfruta de tus hijas, el tiempo pasa rápido. Yo disfruto ahora de mis nietos de otra forma porque tengo más tiempo, algo que no se puede comprar.

De todas formas dormí muy poco para estar con mi hija lo máximo posible. No me quejo es un amor, amor de padre.

5 Me gusta

Mi hija tiene una cartera mixta de indexados y fondos de gestion activa.

De momento los % no son los adecuados, con uno de los fondos empece el año pasado.

Indexados: World y Small Caps, aportaciones periodicas al World y alguna extraordinaria al Small Caps.

G. Activa: Fundsmith, las aportaciones en R4 son de 1.000€ asi que no son demasiado frecuentes.

Capital Group New Perspective, Fondo del que no se habla demasiado pero a mi me encanta. Aportaciones de 200€, alrededor de 2-4 al año.

Estoy valorando un fondo mas, Tecnologia o semejante pero no termino de verlo claro.

Y seria un fondo mas para hacer aportaciones, creo que al final no lo hare.

Con 4 fondos va de sobra.

A mi me despidieron cuando mi hija tenia pocos meses.

Lo que tenia que ser casi una tragedia, se convirtio en lo mejor que me ha pasado en la vida.

Disfrutando dia a dia desde que nacio de todos su momentos especiales y no tan especiales.

2 Me gusta

La mutualidad del asanpi

Que le pasaría a un mutualista que empezara en 1966, con 100 usd (que en 1966 era una pasta), en el asanpi.

1.- 36.567 usd . 100 aportados en 1966. Una sola aportación.

2.-Si aportara 100 todos los años. 778.416. usd.

Si, descontando inflación, hay que dividir por 9 , o incrementar los 100 anuales segun IPC.

2 Me gusta

Don’t Bet against America:

Apalancado x5 a las 7 magníficas…

0,75% de comisión

1,5% a parte de tasa de margen.

1 me gusta

Es jugar con nitroglicerina.

1 me gusta

Por cierto en las FAANG han cambiado Netflix por Nvidia.

1 me gusta

Si la gente de S&P hubiera dejado en paz el S&P 500 original de 1957, en lugar de intercambiar nombres, habrían batido a su propio índice. No hacer nada" es una estrategia difícil de superar. https://lindselltrain.com/application/files/2117/1472/4230/A_Very_Long_Hill_-_April_2024.pdf…

No hacer nada de nada , supera al asanpii en 0,5% anual . No hacer nada desde 1935, hace que el VOYA tenga rentabilidad de doble dígito.

3 Me gusta

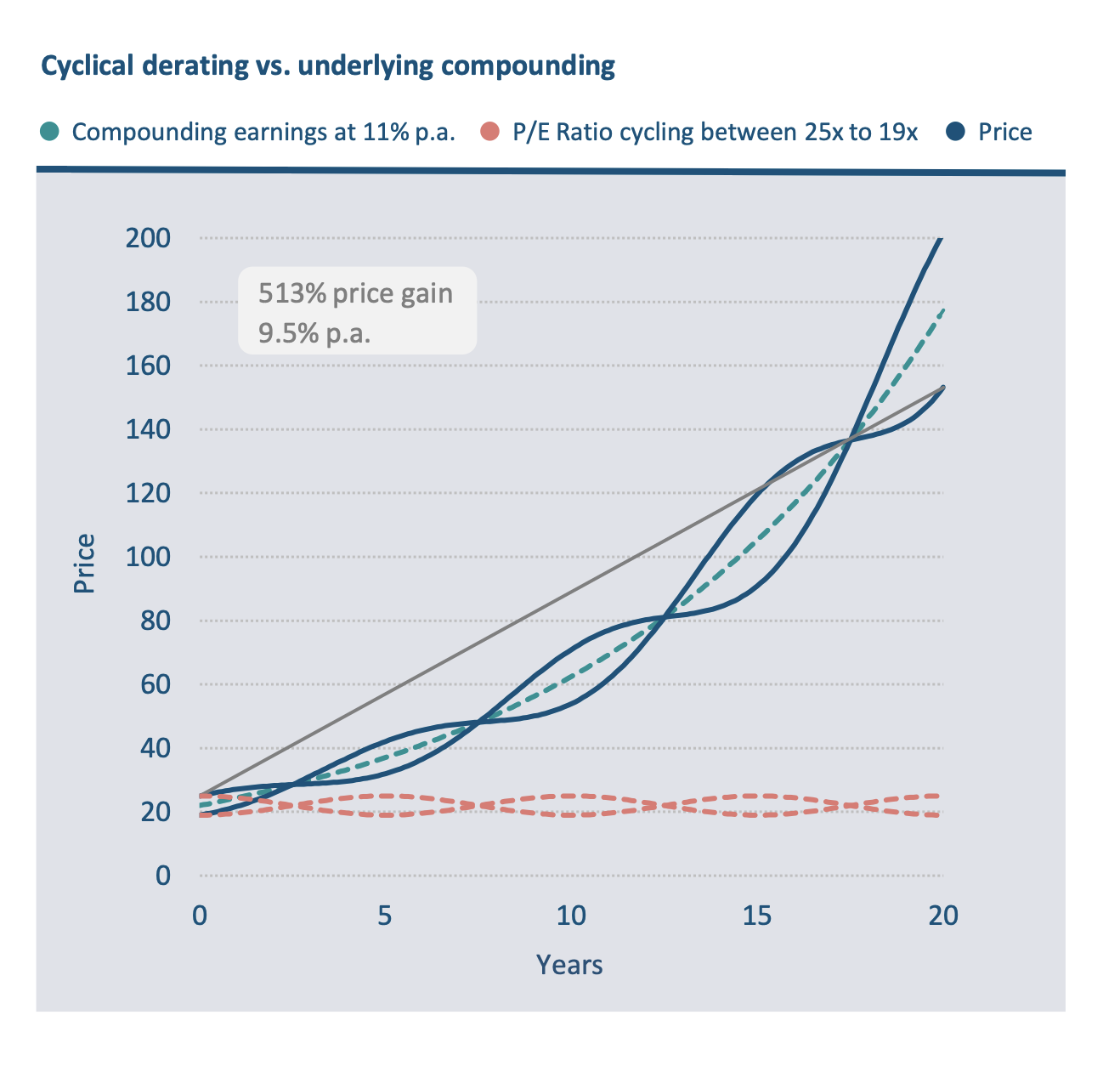

Lo MÁS IMPORTANTE es el crecimiento. Si la empresa crece a doble dígito (>10%), no te va a doler pagar un PER de 30. Si no crece, el precio de la acción, no lo hará.

2 Me gusta

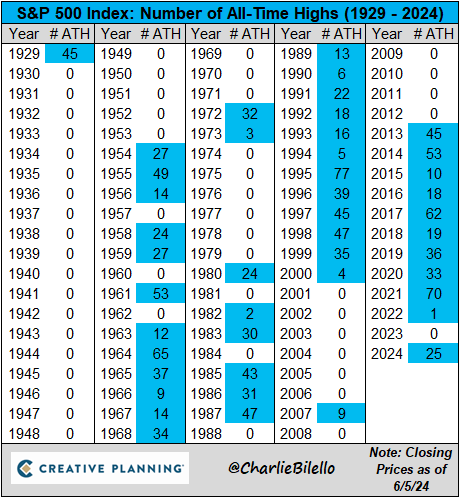

El asanpi ha hecho máximos este año 25 veces:

1 me gusta

En 2021 hizo máximos 70 veces. A veces no entiendo cuando la gente después de 14 años celebra que el Ibex Total Return vuelva a máximos.

¿Por cierto, quien tiene un Fondo del Ibex Total Return??