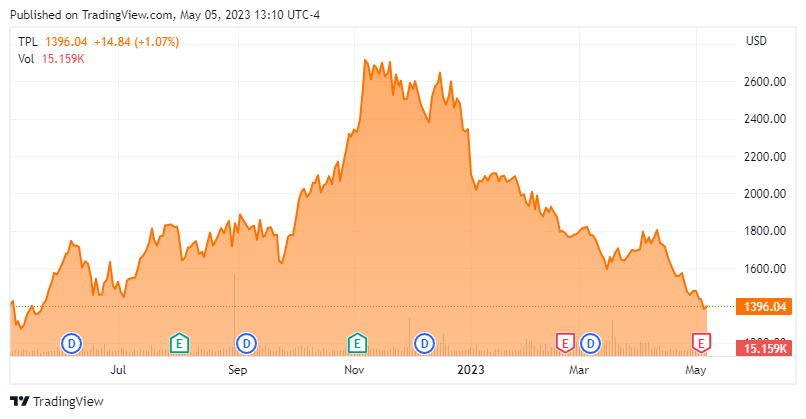

No la conozco.

Es Texas Pacific Land Corporation?

Lleva una caida guapa

A eso voy ….hay que enamorarse de las buenorras caídas en desgracia.

Sobre la adquisición de Mime Petroleum, por parte de Kistos.

El pasado 19 de abril, Kistos adquirió Mime Petroleum, una compañía petrolera con sede en Noruega que se encontraba bajo estrés financiero debido a los retrasos en su proyecto principal (proyecto Balder Future) y la producción retrasada de los pozos Ringhorne. Su principal accionista (Bluewater – una firma de Private Equity), decidió después de inyectar $134MM en el proyecto en los últimos años, desinvertir de algunos activos de O&G y Mime, debido a todos los retrasos y la necesidad de inyectar más capital. venta.

Teniendo en cuenta la situación patrimonial (tener que aportar un capital que su principal accionista dice que no aportará), ahora queda claro que los bonistas son los que tienen el poder ya que la situación requiere una reestructuración (Mime estaba incumpliendo los convenios en marzo por falta de fondos). Es evidente que la negociación ha sido compleja, por eso se ha demorado más de un año. Sin embargo, en este punto, A. Austin negoció con los bonistas y llegó a un acuerdo para adquirir Mime (la estructura de la transacción se explica más adelante).

Obviamente, los bonos de Mime se cotizaban con un descuento significativo (una parte de ellos se habría convertido en acciones en condiciones en las que las acciones de Bluewater se habrían diluido por completo).

Mime activos petroleros

Mime Petroleum es una empresa noruega que tiene participaciones no controladoras en la empresa conjunta Balder (que comprende los campos Balder y Ringhorne - 10 % de participación) y una participación del 7,4 % en la unidad Ringhorne East, todas operadas por Var Energi A.S.A. La adquisición agregará 24 MMboe de reservas 2P (estimación del operador) más 30 MMboe de 2C

Actualmente, está produciendo alrededor de 2000bep/d de Ringhorne, y esto aumentará considerablemente una vez que el proyecto Balder X esté en marcha (COD esperado en el 4T24).

El problema para Mime ha sido que el proyecto Balder X requiere la construcción de un FPSO, que ha sufrido importantes retrasos, así como las perforaciones de Ringhorne. (Balder X comprende los proyectos de perforación Balder Future y Ringhorne Fase IV y está diseñado para extender la vida útil del Balder Hub)

El Opex para estos activos se estima en alrededor de $26 por barril, aunque hemos sido un poco más conservadores. Además, se está realizando una campaña de perforación en Ringhorne (que, como hemos comentado, está experimentando importantes retrasos). La Fase 3 incluyó 3 reacondicionamientos y 7 pozos nuevos, y la Fase 4, que debería comenzar en el 2T23, incluye 5 pozos nuevos. Se espera que estas perforaciones aumenten la producción de Mime en 2000 bbls y que se conecten antes de que Jotun FPSO comience a producir a fines de 2024. Aunque los últimos comentarios de la compañía (antes de ser adquirida por Kistos) indicaron que esto podría extenderse hasta 2025, entendemos esto se debió a la falta de fondos y Kistos resuelve este problema.

….

Economía del nuevo Kistos, modelo EBITDA, análisis de qué esperar en los próximos meses en el lado Premium

Una de mis partes favoritas de la reunión de BRK son las referencias paralelas de Buffett & Munger a las pequeñas inversiones que hicieron hace décadas (Belridge Oil, Duck Club, etc.) Lo último: Munger revela que obtiene $ 70,000 / año de regalías petroleras de una inversión de 1959 WB: ¿Cuánto pagaste por eso? CM: $1,000 ![![]() ]

]

El interes compuesto existe ![]()

Pero hay que tener paciencia de verdad para aguantar una inversion desde 1959, mas de 60 años.

Veo las empresas que llevo yo desde 2015 y me queman en las manos, tengo que cerrar el portatil.

La ciclicidad histórica no se está respetando/cumpliendo, en parte porque EEUU tiene mucha capacidad de produción con lo que la liberación de reservas no es relevante si puede llenar cuando quieras y un largo etc…

Muy currado pero ignora que el país más grande del mundo “Rusia” tiene petróleo hasta decir basta.

Las políticas de la UE han hecho duplicar el precio de los billetes de avión:

https://twitter.com/BjornLomborg/status/1648261892643647490?s=20

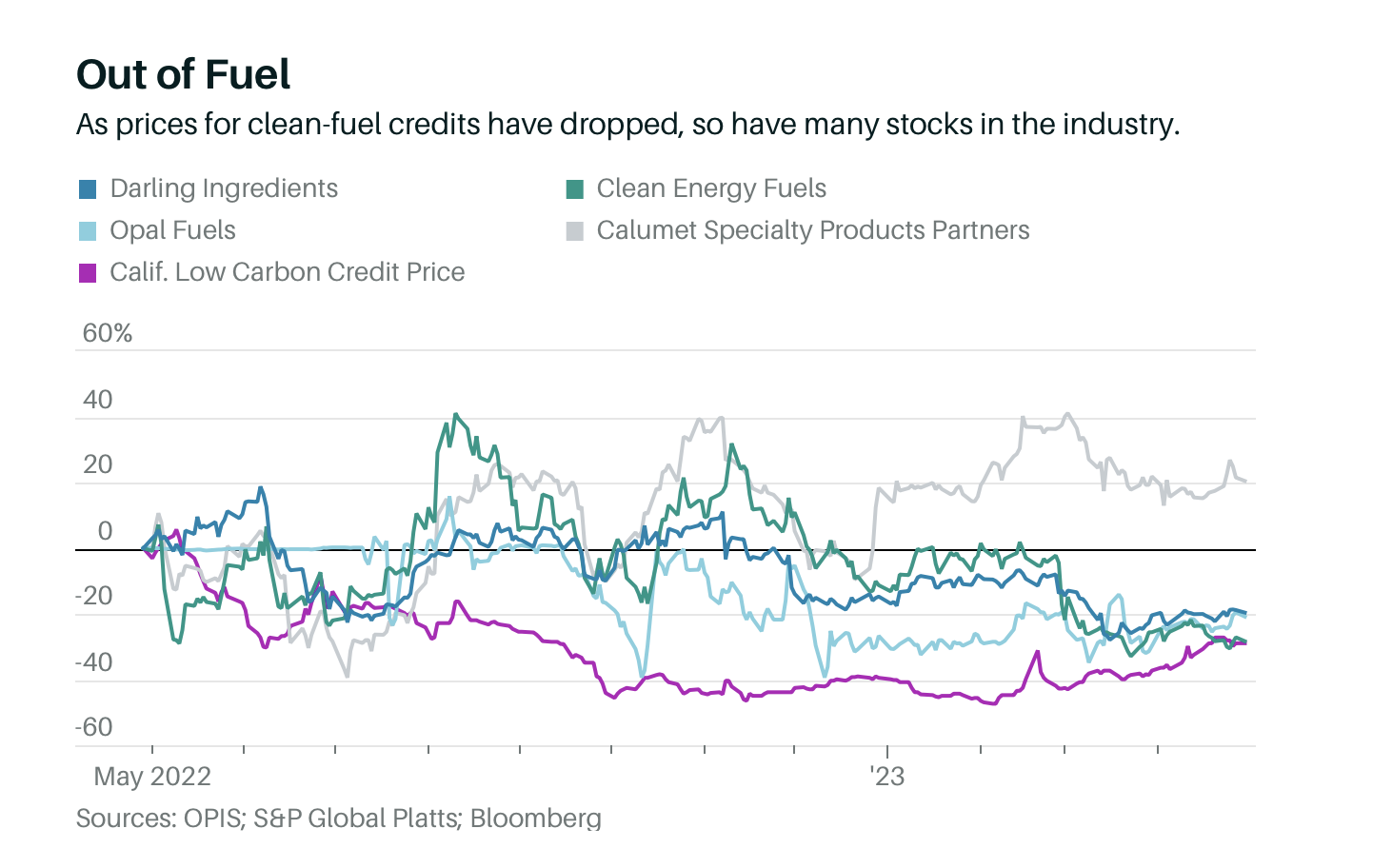

Buenas noticias para los petroleros:

Destaca que es por culpa de “El cambio climático“.

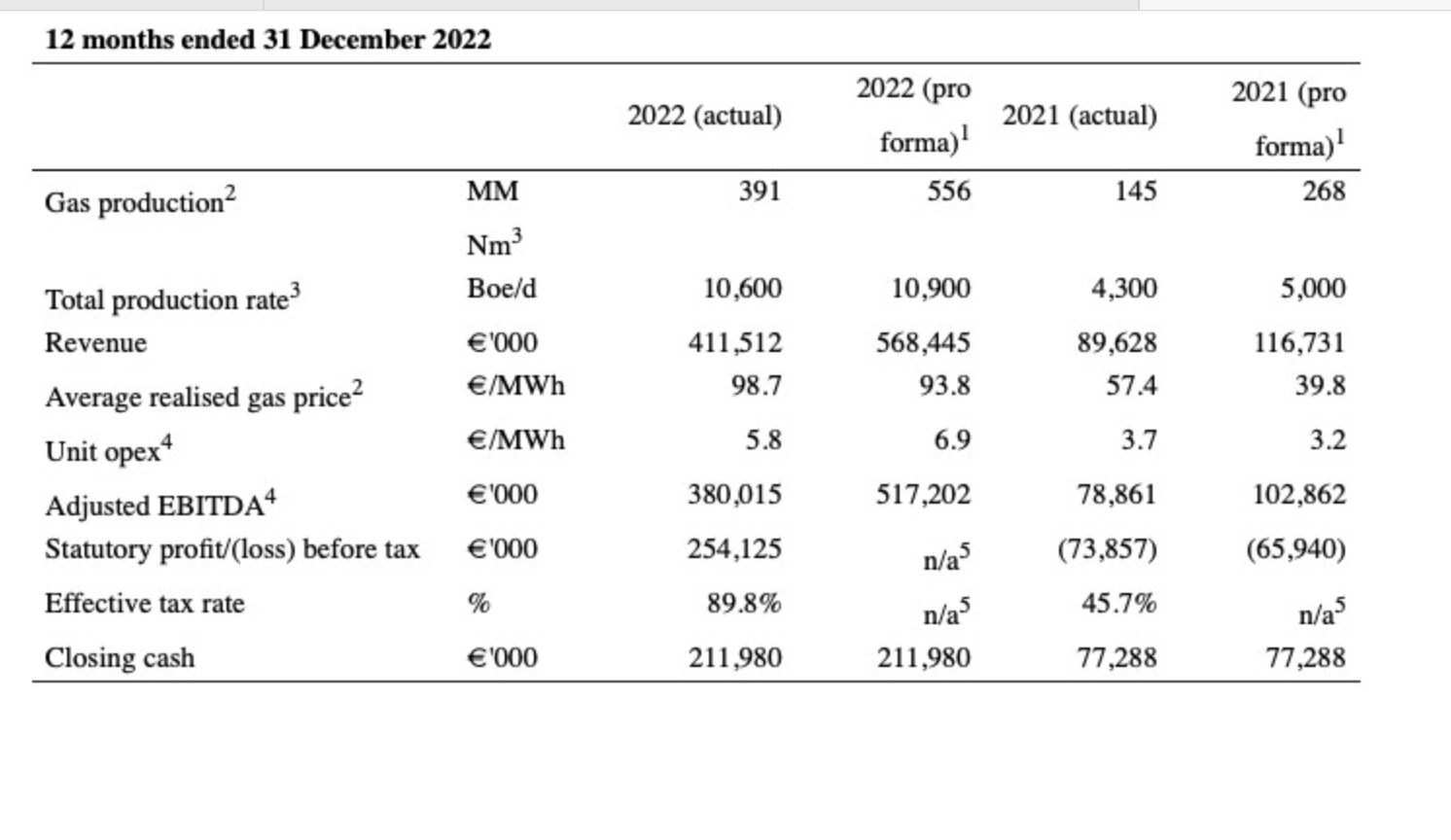

Kistos presentó esta semana sus resultados de 2022, los cuales se vieron significativamente impactados por la imposición de WFT y EPL, resultando en una tasa impositiva efectiva de 89.6%. En este artículo, nos centraremos en analizar la letra pequeña de los resultados, tratando de entender lo que nos depara el futuro y modelando la empresa desde un punto de vista conservador (aplicando nuestra mejor comprensión a los impuestos).

Pro forma, incluido el año completo de GLA (adquisición en el Reino Unido en enero de 2022, efectiva desde julio)

Beneficio Neto: 26MM€ (incluyendo deterioro Q11-B) + 47MM€ (Han provisionado los 47MM de impuestos por el WFT en Holanda, pero creen que no tienen que pagarlo porque menos del 75% de su actividad proviene de la venta de hidrocarburos (lo que parece surrealista ya que la empresa se dedica a eso), sin embargo, el 26% de los beneficios de la entidad holandesa de Kistos se derivan de productos financieros (venta de energía producida en GLA - UK a través de productos financieros a mayor TTF precios que el NBP del Reino Unido).

Tenga en cuenta que la tasa fiscal efectiva supone que la parte de los Países Bajos no se devuelve y los reembolsos en el Reino Unido no se utilizan.

Puntos destacados del año

Adquisición de una participación del 20% en GLA de TotalEnergies (Reino Unido)

El pozo de evaluación perforado en el descubrimiento de gas Q11-B no encontró gas en el objetivo principal de Slochteren

Se toma la decisión de continuar utilizando la plataforma P15-D para exportar en los Países Bajos

Adquisición de Mime Petroleum (Noruega) en 2023

Operacional

En los 12 meses que finalizaron en diciembre de 2022, la producción neta del campo de gas Q10-A en la costa de los Países Bajos (Kistos 60% y operador) promedió 4.700 barriles de petróleo equivalente (boe) por día. Esta es una disminución en comparación con los 6077 boe por día en la primera mitad de 2022, lo que indica que la producción en la segunda mitad de 2022 fue de alrededor de 3400 boepd (incluido el mantenimiento). Esto destaca la gravedad tanto de los problemas relacionados con el declive como de los problemas operativos con el oleoducto P15D. Se están evaluando más campañas de perforación para mantener la producción en el campo Q10-A, pero la empresa ha dejado claro que invertirá lo menos posible en los Países Bajos (a diferencia del Reino Unido, no hay deducciones fiscales por gastos de capital).

La producción de GLA en 2022 promedió 5900 boe por día después de la adquisición (6200 boe por día netos para Kistos sobre una base proforma). Esto indica una disminución significativa en comparación con los 6500 boe por día en la primera mitad de 2022.

La decisión final de inversión (FID) de Glendronach se espera para la segunda mitad de 2023. Se anticipa que Glendronach agregará alrededor de 2100 boepd de producción para Kistos durante los primeros dos años y luego disminuirá gradualmente, y se espera que la producción cese en 2029-2030.

Están rebañando pozos y no sale como esperaban. Una participación de un 20% en Noruega es la esperanza a uno o dos años. Paciencia y confiar en el management o salir corriendo.

El mete-saca nunca me convenció:

https://twitter.com/valuesilicon/status/1670837120318029831?s=46&t=qZBOr3SBHYZ7X4tlDZsq4A

Crudo Wex Texas en mínimos anuales y estamos en la época que siempre subía previo a vacaciones.

Saquen conclusiones o más bien reflexionen.

El gas se va recuperando estas últimas semanas, el petróleo no.