Es que te hace un 20% anualizado como si nada. Parece una acción del Nasdaq, más que del bananero.

1 me gusta

452,6 % price return over 10,01 years - 18,6 % CAGR.

Casi nada.

2 Me gusta

Tiene un buen muro en los 100.

1 me gusta

En la era de la información…

Lo habrá pedido Telefónica??

2 Me gusta

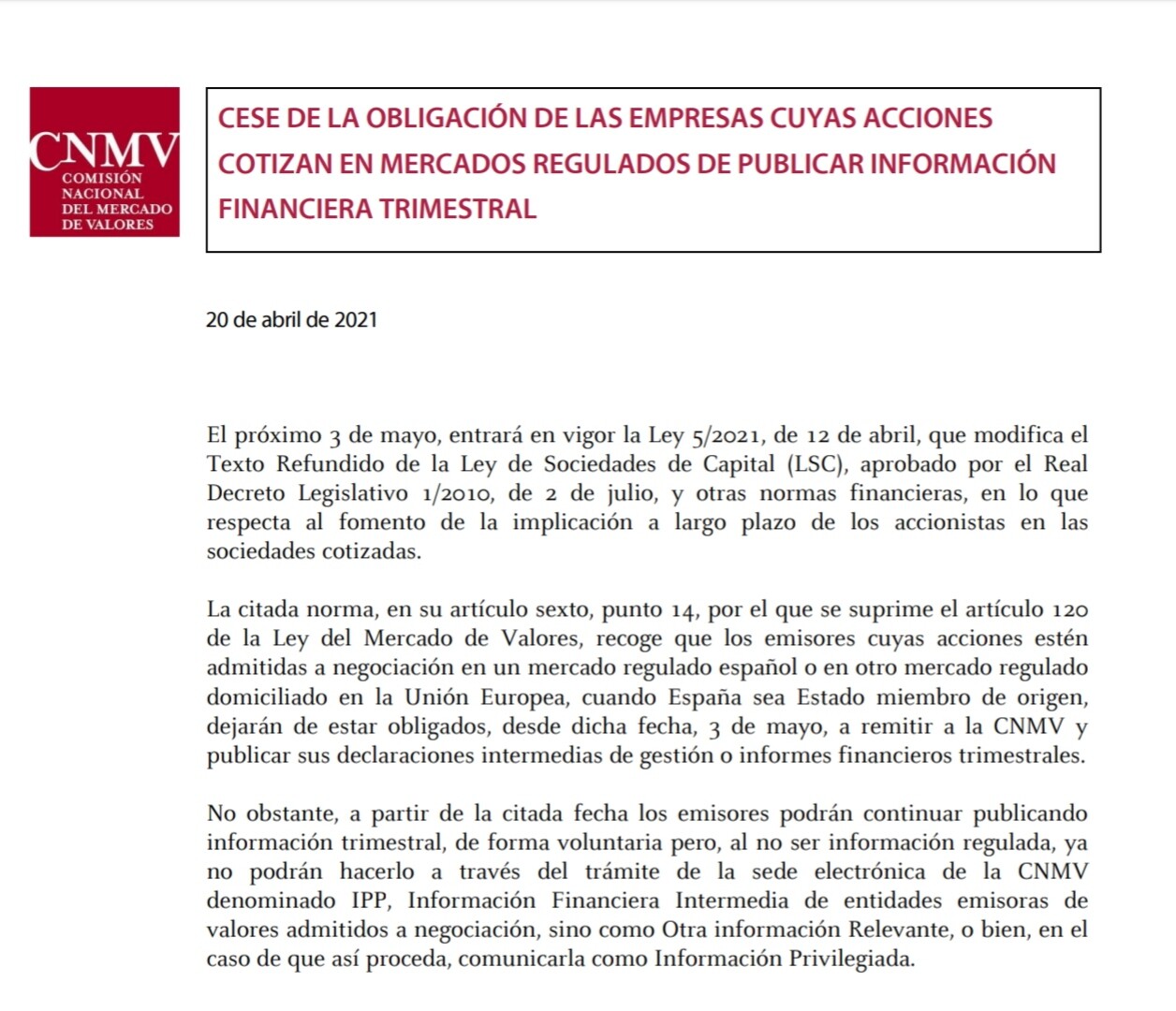

Lectura, cesa la obligación, veremos si alguien presenta sin tener obligación por transparencia con el dueño (accionista) y demás interesados, analistas, periodistas, etc… una cotizada debe ser transparente, de hecho ya algunas empresas presentan trimestrales muy ‘casposos’ cumpliendo el trámite y otras publican sus estados contables completos, por ahí se empieza en el análisis fundamental.

3 Me gusta

Para los seguidor de bolsa española (y que no lo conozcan) tiene los movimientos del mercado de bloques a diario en esta URL:

https://www.bolsamadrid.es/esp/aspx/Estadisticas/Boletin/frameboletin.aspx

2 Me gusta

Qué manera de destruir valor:

3 Me gusta

Ahora empieza el turnaround.

1 me gusta

El bananero bueno.

Casi un 16% de roce en el 2020.

3 Me gusta

Ahora mismo Vidrala es la mejor del Bananero con diferencia.

Es un empresón, negocio cutre que nadie mira, retornos sobre el capital altos, buen management alocando capital y conteniendo costes, altos márgenes, capacidad de endeudarse …

A esta la queda bastante por crecer aun.

1 me gusta

Y lo más importante. Crecimiento. Plástico para envases en desuso, y cada vez más vidrio, que además es 100% reciclable.

3 Me gusta

Hice una primera entrada con la bajada de hace unos días, pero no pude cargar.

Así estaré

1 me gusta

1 me gusta

Puro maquillaje.

1 me gusta

Hoy ha cerrado SAN a 3.143€ para unos recursos propios tangibles por acción de 3,84€ según se ha publicado, esto significa 0,81 aún vale más en balance que en mercado, pero el mercado cada vez más le da más valor al balance.

Recordemos de dónde viene:

3 Me gusta

Curioso lo del ROTE. He tenido que repasar para entenderlo, este análisis ayuda bastante a entender la problemática del valor en libro de los bancos.

Haciendo constar que la asignatura de análisis contable en su momento no me entusiasmo (le he cogido gusto con la madurez inversora y los 10-K americanos), el balance de una empresa tiene parte de acto de fe.

Y el de un Banco… de milagro.

De todos modos, inversiones dudosas aparte (Latam, Turquia…) un problema fundamental de la banca española es la losa de provisiones/impagados de empresas y familias que puede estar por llegar. Ha sido una recesión de 5 años concentrada en 1. Y aún queda quitar la respiración asistida y volver a caminar.

Y queda el tema de los ICO, si el Estado va a ser capaz de asumir las condiciones de avalista en las que se comprometió.

Otro aspecto es el deterioro de imagen, comisiones y fintech. Cada vez la gente un poco informada esta lentamente llevándose su dinero a otros brókeres/bancos de un trato más “amable” con el cliente.

Y por último, experimento BTC aparte, esa espada de Damocles de que alguna de las FAANG tenga ya preparadas licencias bancarias. Seria un golpe devastador en términos de clientes si un Goo o FB se decidiera a llevar las cuentas del día a día + tarjeta a sus aplicaciones.

Ahí están causas de esos posibles descuentos.

Y SAN ya capitalizaba 90B por 2006-07, 2009 95B… Y llego la crisis y el comienzo de impagados en el Balance. 2010 65B…

2 Me gusta

Sobre lo que no ha llegado moratorias, SAN refiere como vencidas un 86% -a mi me parece buen dato- sobre el resto informa de su cobertura. Los impagados y provisiones en la banca en general no llegan -de golpe- los activos se dotan según se deterioran de tal forma que un balance y la cuenta de resultados refleja el deterioro, si se hace por calendario es suficiente pero las entidades excedieron notablemente el calendario el año pasado junto con el no reparto de dividendos en general fortaleciendo como dice lo que esta por llegar.

En contra de lo que se piensa creo que fintech es un aliado de la banca, de hecho la banca invierte en tecnología y fintech, la banca del siglo XXI es tecnología y necesita de la tecnología, muy distinta y variada, algunos son peajes con moat increíble desde hace años otras son compañeros de viaje para prestar servicios y otros son simplemente bancos ‘tecnologizados’ que lo hacen realmente bien. Hoy día el banco que ofrece tecnología pobre está perdido… es el camino, banca = tecnología.

Soy muy escéptico con BTC no así con ETH por la inutilidad del primero y la gran utilidad de la segunda, no estoy invertido en ninguna pero a ETH le veo muchísima aplicación futura, al menos a día de hoy y en el panorama actual, ETH+IOT+smart contracts, no tanto como para comprar criptos, eso lo dejo para otros, prefiero fintech.

No olvide que el balance provisiona dudosos mínimo por calendario, por lo tanto refleja el resultado, al respecto, balance y cuenta de resultados deben ser vistas en conjunto.

1 me gusta