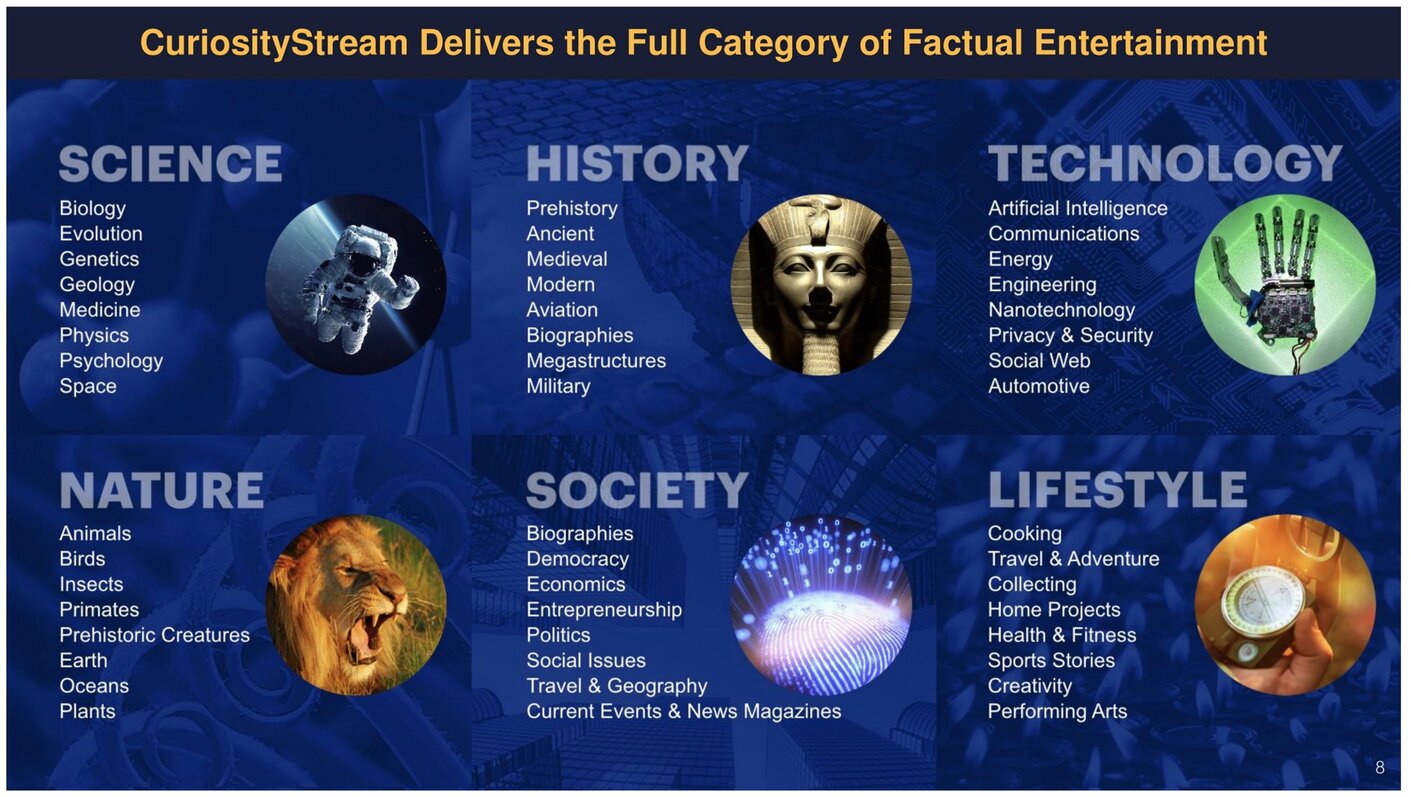

CuriosityStream es una plataforma de vídeo en streaming que empezó a cotizar a finales del 2020, fundada por John Hendricks, ex Chairman y fundador de Discovery Communications, centrada como su propio nombre indica en satisfacer la curiosidad humana. Para ello ofrece una amplia selección de documentales de alta calidad de diversas temáticas:

Aquí se puede ver el vídeo promocional:

Es decir, se trata de una plataforma más de streaming (integrada con Apple, Roku, Xfinity, etc…) para competir en un sector con cada vez más players, pero centrada en un nicho muy particular, los documentales de alta calidad, adquiridos y producción propia, incluyendo ya más de 3.000 títulos.

Aquí se puede ver un análisis de la plataforma a nivel de usuario comparándola con sus peers (nota: se encuentra en un link en su propia web):

https://www.pcmag.com/reviews/curiositystream

Como ya hemos comentado, el founder es John Hedricks, fundador también de Discovery Communications:

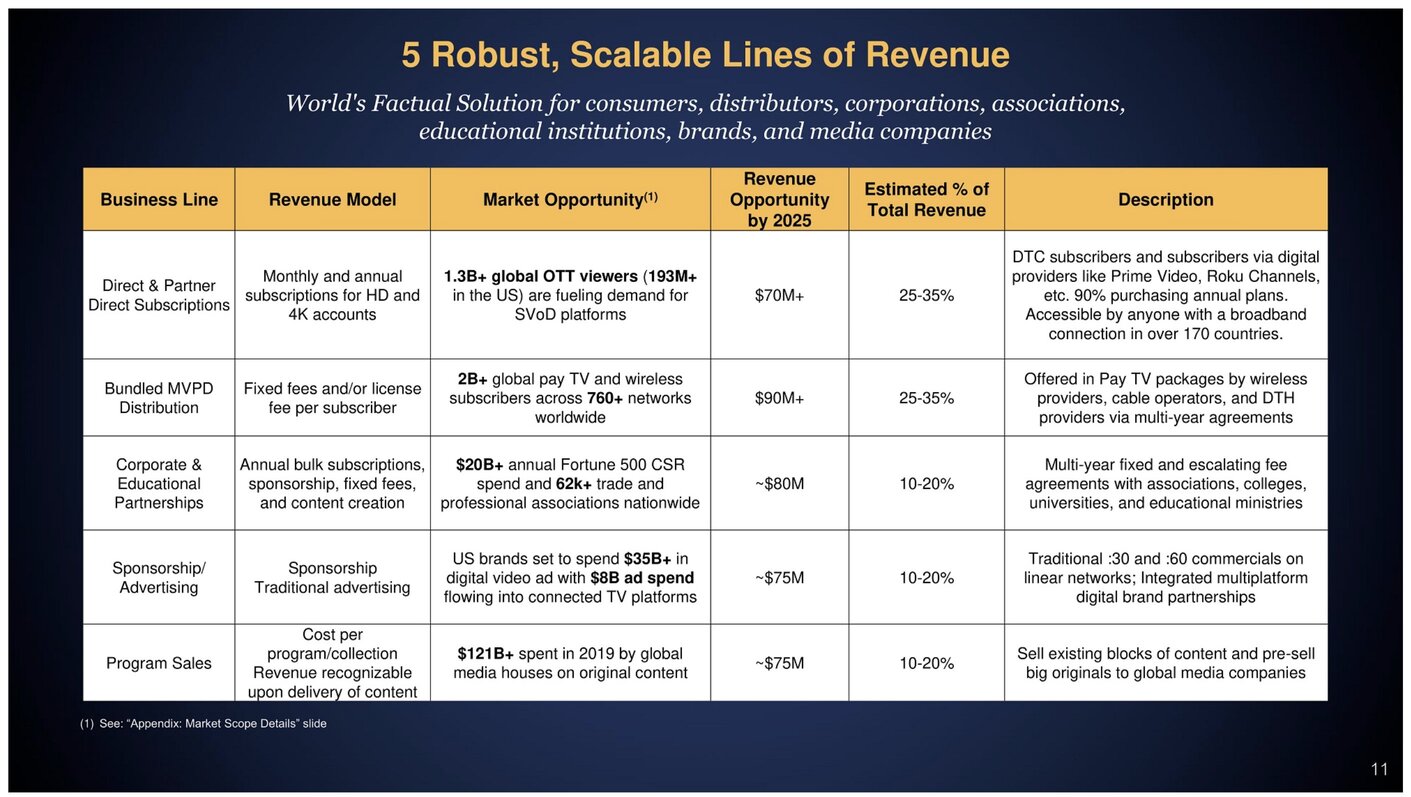

Además de las tradicionales subscripciones, $CURI tiene otras fuentes de ingresos:

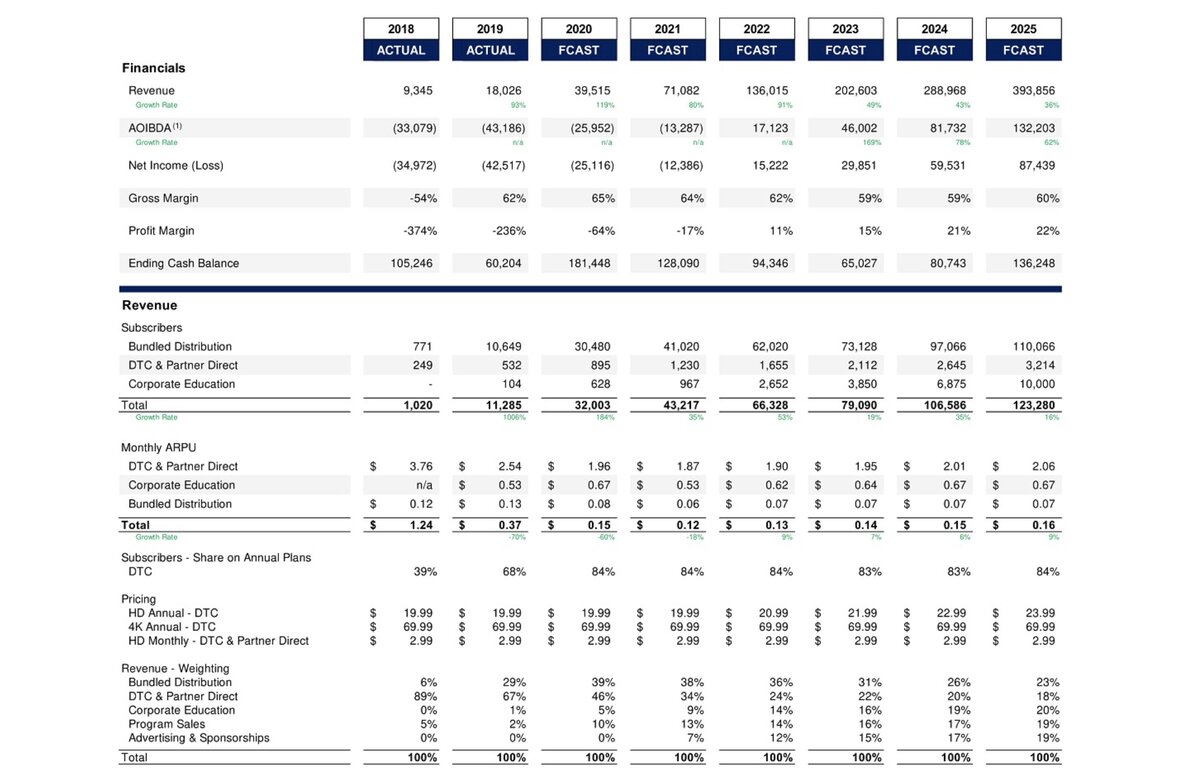

En cuanto a la evolución de los ingresos, el último informe trimestral revela un crecimiento del 83% YoY y un imporante crecimiento de las subscripciones. Los ingresos previstos para 2020 son de 39,5M USD Tienen un guidance a 2023 que estima un crecimiento del 50% anual:

La empresa todavía está lejos de estar en beneficios, si bien de cumplir su guidance podría estar en positivo para 2022.

Actualmente tiene una capitalización de 723,5M USD y unos 40,19M de acciones en circulación (Hay que tener en cuenta que hay unos 23,3 M de acciones en warrants y otros vehículos que provienen del acuerdo con la SPAC para su salida a bolsa).

Como disclaimer diré que tengo una pequeña posición en esta empresa, pero que soy un simple aficionado y que es mejor no hacerme mucho caso…

Saludos

. Veremos a ver que tal. Sigue la estrategia. Si baja un 15% venderé.

. Veremos a ver que tal. Sigue la estrategia. Si baja un 15% venderé.