Mr. Hendricks compra 1 millón de dólares en acciones:

Unos venden, mientras este Señor recompra. Algo bueno quiere decir…

Mr. Hendricks compra 1 millón de dólares en acciones:

Unos venden, mientras este Señor recompra. Algo bueno quiere decir…

Y hoy el mercado responde bien!

Si bien hay que decir que Hendricks ha comprado a precio de la ampliación (13,5 USD si no recuerdo mal) y no a precio de mercado, con lo cual la operación para él es redonda. También es cierto que una vez se fijó el precio, la cotización retomó la senda alcista.

El mercado es mucho más inteligente de lo que parece, y como no, le gusta que su máximo responsable recompre acciones…

Tras fijar el precio de la ampliación y la compra de acciones por parte de Mr. Hendricks, la cotización ha recuperado la senda alcista:

Todavía seguimos a la espera de resultados del Q4 para ver si se va cumpliendo el guidance.

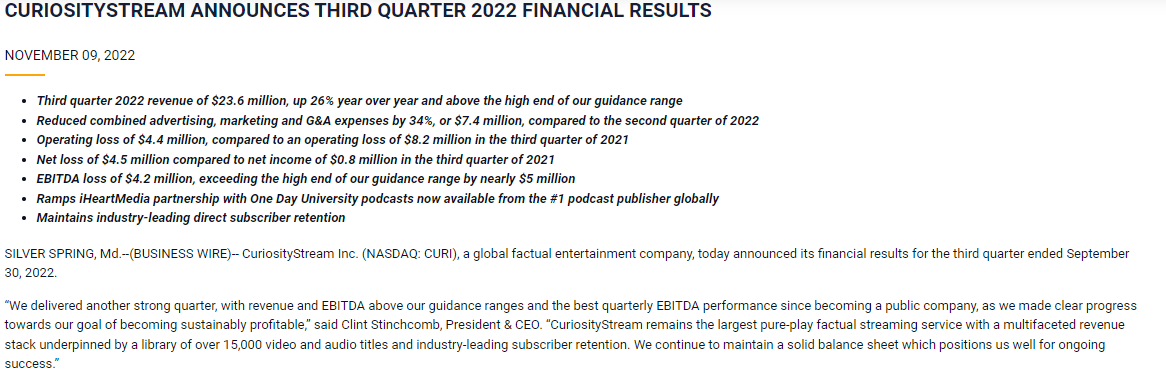

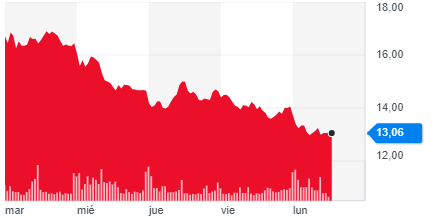

La semana pasada presentó resultados, con noticias buenas y malas, las cuales están pesando más y la cotización está cayendo considerablemente desde entonces.

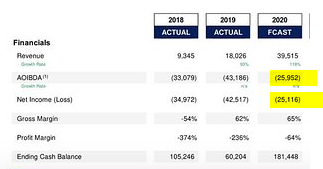

Partíamos del guidance, con unas expectativas altas de ventas:

Las cuales se han confirmado para 2020 y además confirman que mantienen las expectativas de crecimiento para a pesar de que la reactivación post-covid podría restar fuerza al viento de cola que han tenido este año:

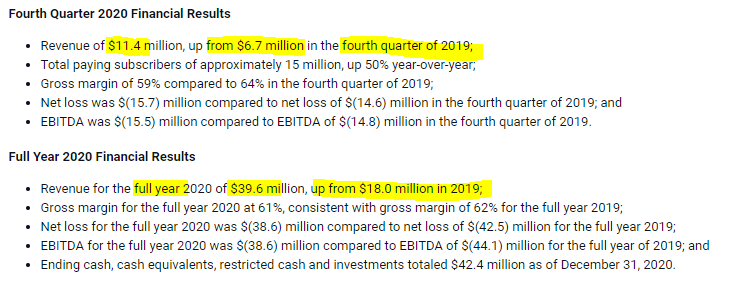

Desde el punto de vista de las ventas se mantiene un crecimiento bestial, del 120% respecto al año anterior completo, del 70% del Q4 del 2020 respecto al mismo del 2019.

A partir de ahí, los datos en mi opinión empiezan a no ser tan claros:

Pero estos resultados creo que podrían ser engañosos por haber lanzado una captación de suscriptores a precios muy agresivos.

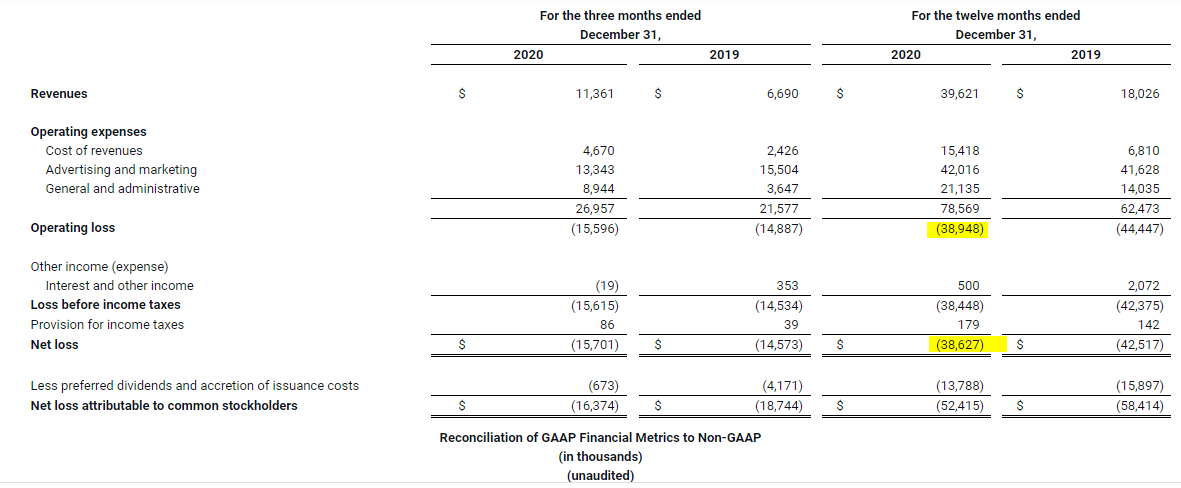

En cuanto a los resultado, ahí ya empiezan las desviaciones gordas. Aunque mejoran respecto al año anterior, la desviación respecto al guidance es muy grande.

El guidance:

Los resultados:

Solo como curiosidad, a día de hoy gastan más en marketing que ingresos tienen.

Y en conclusión, se desinflan las expectativas:

La deuda es alta, motivada por las pérdidas todavía. No es una inversión apta para cardíacos.

La fusión de Discovery con Warner tampoco ha ido bien, aunque es cierto que ahora hay fuertes inversores apostando a que recupera cuota:

Yo con Disney, ya voy servido de streaming…

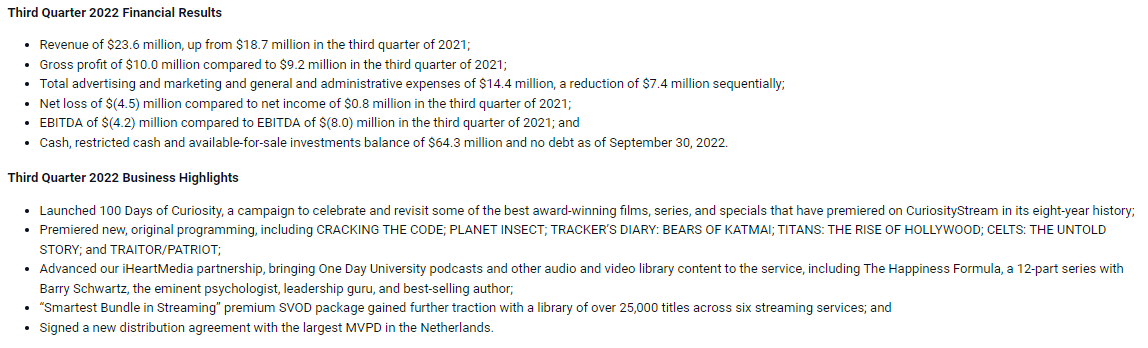

La empresa sigue creciendo a buen ritmo (pero ni de lejos el del guidance que hablábamos más arriba), y sigue quemando pasta para mantener el crecimiento.

La cotización un desastre como es evidente. Si el primo mayor Netflix sufre y a la hermana mayor National Geographic no le va bien, lo de estos es eso, un desastre…

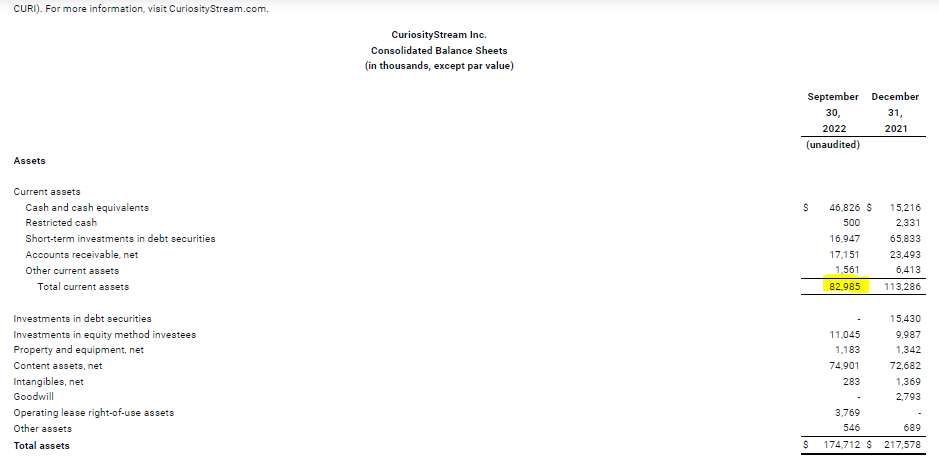

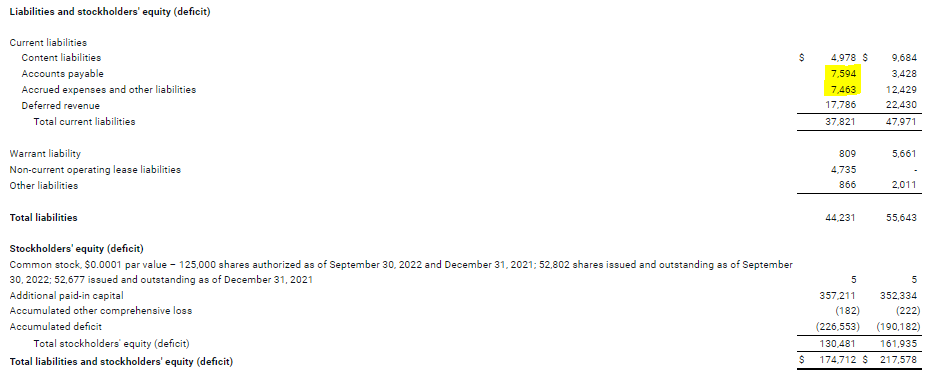

Por otro lado y a nivel de deuda, todavía mantienen una posición desahogada

Capitaliza por debajo de 72 millones, que viene a ser 1x ventas y poco más del cash neto que tienen a día de hoy