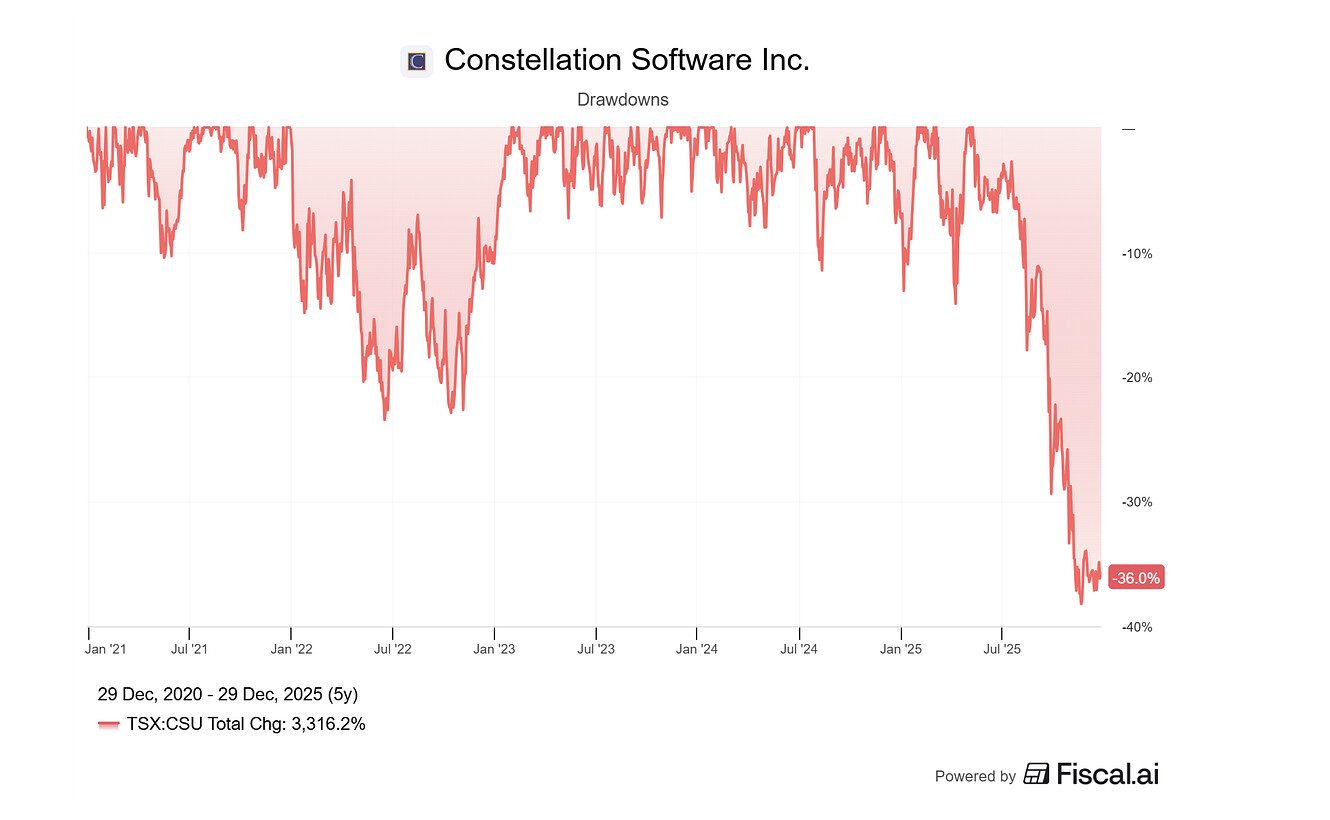

-40% desde verano. Madre que descalabro.

1 me gusta

Para mí, sin el CEO pierde interés. Era el 90% del negocio.

Y al final, tener un PER de 100 no se sostiene 100 años.

![]() en marzo abrí posición por primera vez. Veremos si no liquido por tema fiscal y lo pasoo a topicus.

en marzo abrí posición por primera vez. Veremos si no liquido por tema fiscal y lo pasoo a topicus.

2 Me gusta

Un tema importante también es la capitalización de la empresa.

Una empresa de 10.000 millones, tiene más potencial para atraer fondos si funciona bien, que una de 1.0000.0000 millones.

Si bien yo estoy cargado tanto de CSU como TOI como LMN y probablemente mi opinión este sesgada cuando haces stock picking en algún momento te pilla alguna de estas y de momento yo veo que…

1.- Los resultados están siendo buenos los de lumine algo más flojos pero en general en linea con lo esperado, lumine es más irregular con sus adquisiciones así que entra dentro de lo esperado, topicus ha tenido un despliegue espectacular este año, falta que presente CSU.

2.- Si bien la noticia de Mark Leonard es mala y cae como un jarrón de agua fría en un mal momento y que ojalá se recuperé y vuelva. Si eso no ocurre para CSU no me parece el fin de la misma por dos motivos principalmente. Su sucesor Mark Miller lleva desde la primera adquisición en CSU y la cúpula directiva más cercana es muy muy veterana además hay que tener en cuenta que el proyecto de Mark Leonard y en todo lo que se basa CSU es en la descentralización pura y dura y aunque Mark sea una figura fuerte que siempre vas a querer tener en tu equipo realmente no era quien tomaba las decisiones de M&A.

3.-El tema de la IA este me parece el más peligroso porque es difícil saber como va a ser el desenlace, puede perjudicar, favorecer o incluso hacerlo desaparecer. A mi particularmente me cuesta creer tanto a corto como medio plazo y probablemente largo plazo que el VMS desaparezca y que por ejemplo una clínica coja y desarrolle su aplicación con IA y exponerse a quebraderos de cabeza y errores por minimizar sus gastos de manera irrisoria en vez de delegarlo en un equipo competente (use este IA o no, esta claro que para desarrollo la IA se va a quedar pero eso no quiere decir que sustituya el equipo humano)

Creo que este tema de la IA es el que más incertidumbre esta generando y el mercado por eso castiga, realmente al margen de la narrativa a fecha de hoy nada se ha roto el M&A va como tiene que ir, el crecimiento del FCF va como tiene que ir y todo esta en su sitio. Más que momento de pánico y deshacer posiciones a lo loco creo que es momento de cautela…el tiempo dirá

7 Me gusta

Coincido en lo esencial de tu post.

Pasa lo mismo que Novo, solo falta convencer al mercado de este planteamiento lógico…

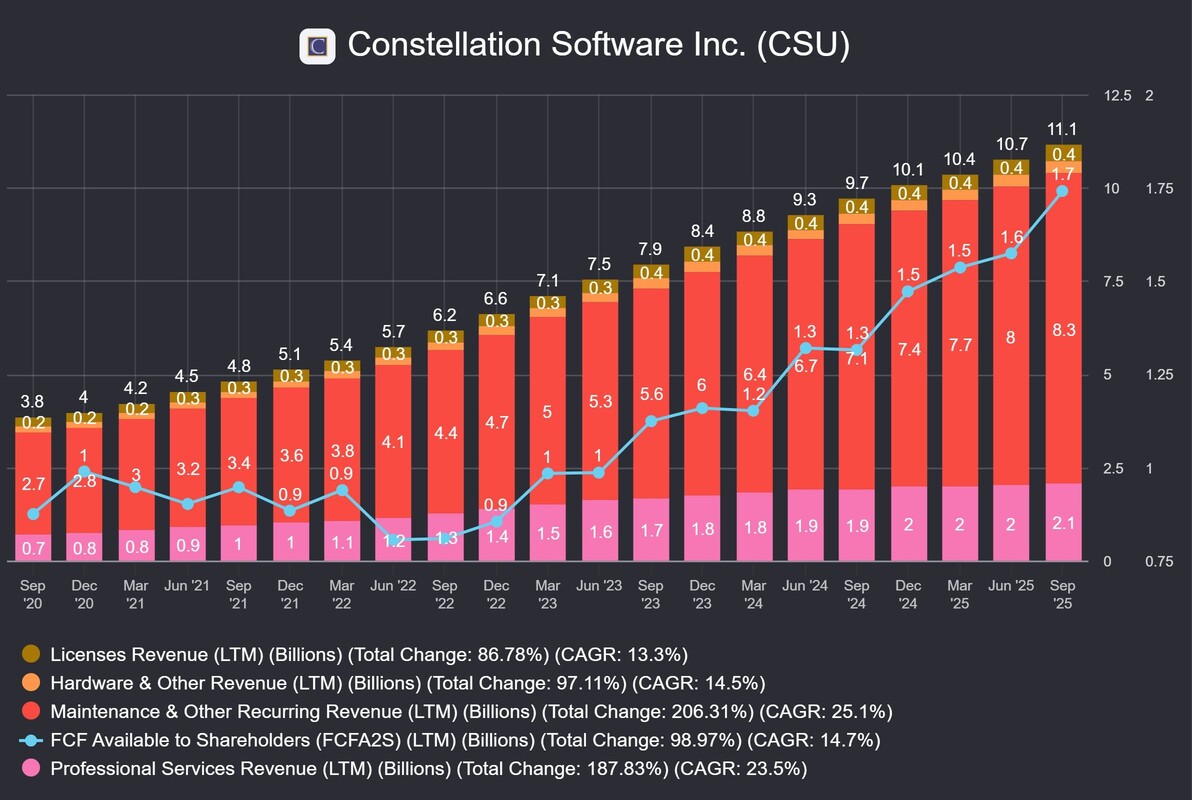

- Ingresos: +16%

- Crecimiento orgánico: +5% (M&R +6%)

- Flujo de caja libre ajustado a ventas (FCFA2S): +46% (+27% en los 9 meses)

- Efectivo destinado a adquisiciones: 415 millones de dólares

Pues ya estan fuera, a mi me parecen muy buenos ese FCF me gusta, el crecimiento organico ok y tienen polvora de sobra para desplegar más en adquisiciones si quieren. Ya veremos como responde el mercado.

2 Me gusta

El crecimiento del 5% justifica un PER de 20, pero no de 100…

1 me gusta

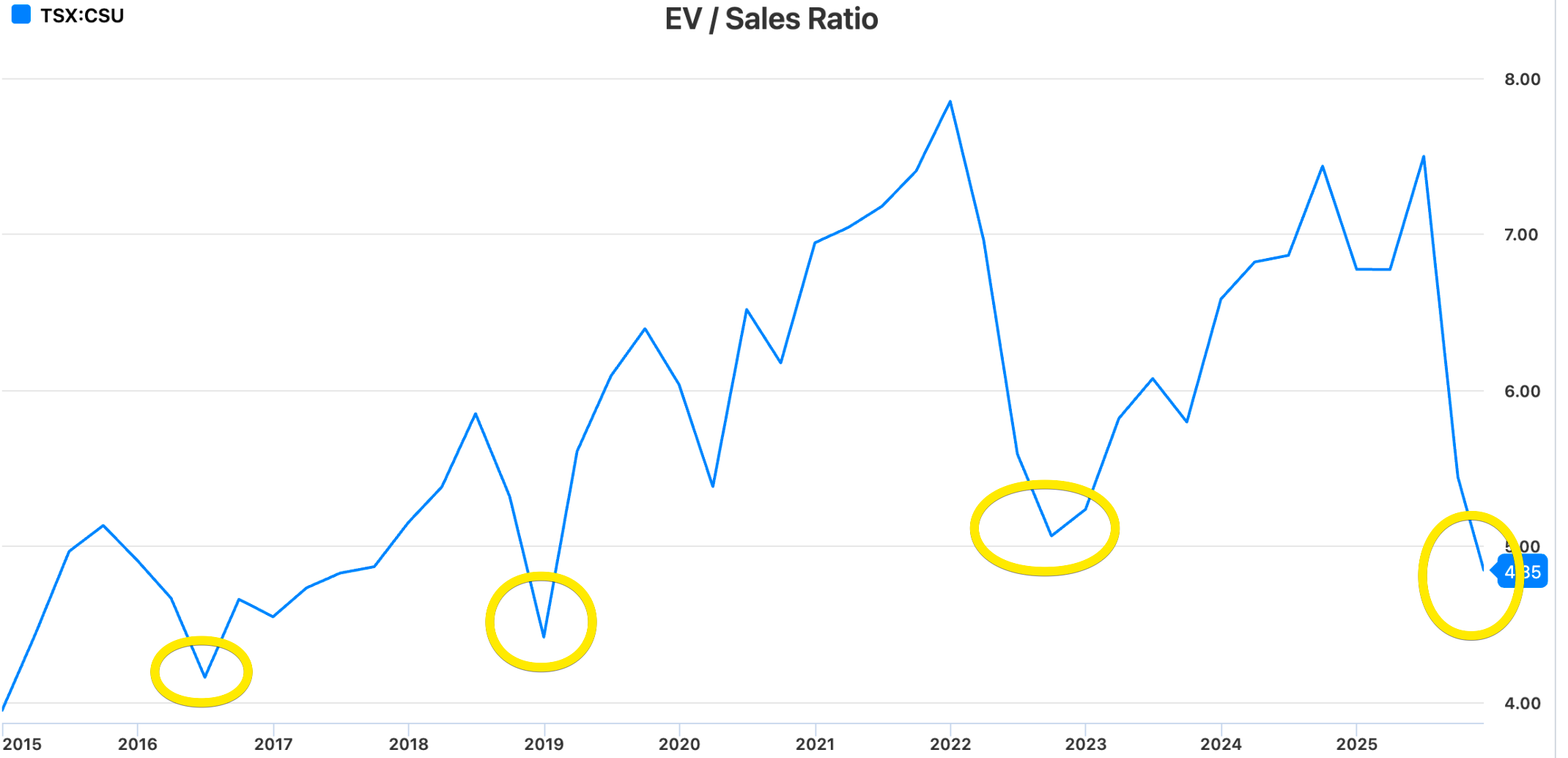

Medir CSU o cualquier roll Up/acquirer por per es un error por el gasto que tienen en adquisiciones es mejor usar ev/fcf, ev/ebidta incluso el fcf yield si quieres.

Actualmente y hablo de cabeza el ev/ebidta anda sobre 15 (NTM) es el más bajo o de los más bajos en 10 años, más atrás podemos encontrar valoraciones inferiores pero claro el mercado era más barato y csu más desconocida

Luego el crecimiento orgánico es una baza menor en csu mientras sea ligeramente positivo a la inflación va bien, lo importante es el crecimiento del fcf y en segunda instancia el revenue. Al final crece mediante adquisiciones que no deja de ser tanto su fortaleza como su debilidad según se mire

2 Me gusta

El FCF crece y tiene márgenes del+20%.

Creo que con eso puedo vivir.

1 me gusta

Para este tipo de empresas me gusta usar EV/ventas, echando un ojo a que el deuda neta/ev se mantenga constante e históricamente coherente (y otro ojo al margen bruto, que no se deteriore). Efectivamente si una empresa se gasta todo lo que gana en compras inorgánicas, el beneficio neto que pueda tener, aparte de ser muy escaso y poco representativo, va a sufrir alteraciones bastante random entre años.

Históricamente, las zonas amarillas han sido puntos buenos de compra en CSU.

2 Me gusta

Hay muchas CSU, pero pocos Mark Leonard.

Ev/ventas y FCF. Con eso es suficiente.

Buenas y feliz año!

Os dejo por aquí un video de un análisis de constallation software que aunque la empresa está ya muy trillada me ha gustado.

1 me gusta

@Quixote1 ¿como manejas la bajada de CSU? ¿Has puesto algún stoploss? ¿Acumulaste más?

Voy acumulando, según va bajando.

Pero sufriendo y rezando

Me pasa exactamente igual que NOV.

CADA DÍA TENGO MÁS CLARO QUE EL STOCK PICKING NO ES PARA MI

2 Me gusta

Gracias @Quixote1 . Tienes toda la razón. Las buenorras son caras. Las small caps la mayoría ocurrencias.

Mejor indexarse al Monstruo. Pero eso lo sabemos ahora.

1 me gusta

Indexación es el futuro.

El Monstruo para cazar unos miles de euros extra en los años bajistas. Si el siguiente es alcista, te compras un Mercedes, o un Ferrari.

1 me gusta