Brookfield Asset Management Inc. cerró 2020 con un trimestre récord y 602.000 millones de dólares en activos bajo gestión, pero el director del administrador de activos alternativo dijo que cree que sus acciones están infravaloradas.

Bruce Flatt, director ejecutivo de Brookfield, dijo en una carta a los accionistas el jueves que cree que el valor real de la empresa está más cerca de los 57 dólares por acción, o aproximadamente un 40 por ciento más que su precio de cierre de 41,02 dólares el miércoles.

“El precio es una función de la oferta y la demanda en cualquier momento, que a menudo se ve influenciado por las noticias del día, los resultados a corto plazo y la visión de los inversores de los eventos macro que a menudo no tienen nada que ver con la empresa”, Flatt dijo en la carta. “Esto siempre ha sido cierto, y lo es aún más hoy con la aparición de ETF, indexación, redes sociales, el ciclo de noticias de 24 horas y toda la información que bombardea a los inversores”.

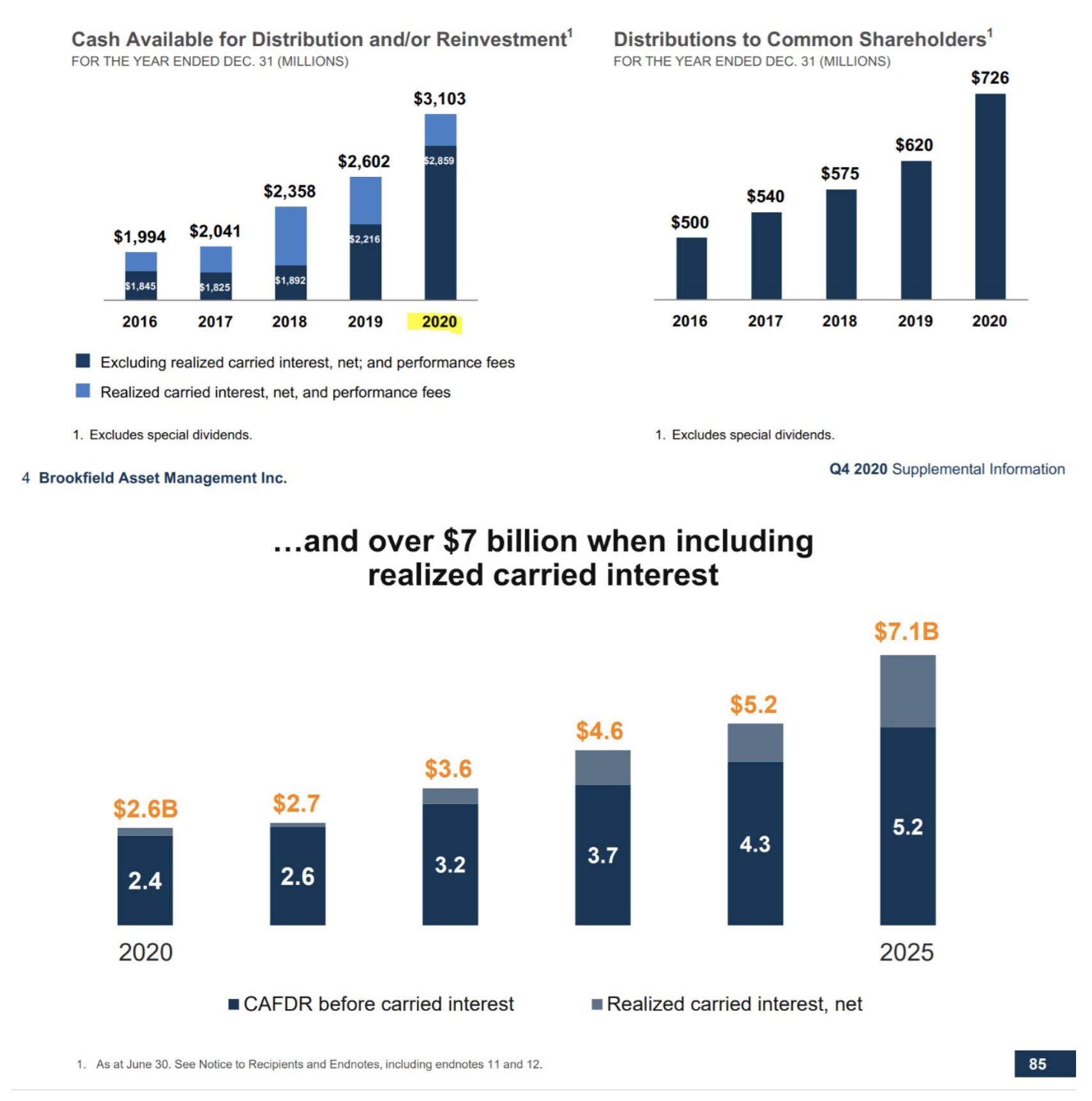

2020 es un buen ejemplo. Si bien es posible que los inversores de Brookfield solo hayan visto un rendimiento total para los accionistas de aproximadamente el 8% el año pasado, el valor de la empresa, teniendo en cuenta los flujos de efectivo futuros, los supuestos de crecimiento y las tasas de interés razonables, en realidad aumentó un 17%. Dijo que si Brookfield fuera una empresa privada, los inversores habrían estado encantados con el aumento de valor.

“El movimiento del precio a menudo distrae a los inversores de centrarse en el valor de una empresa. Lo alentamos a que se concentre en el valor y trate de no distraerse con el precio ”, dijo.

Oportunidades de fusiones y adquisiciones

Dicho esto, la dislocación entre el precio atribuido a una acción y su valor subyacente crea oportunidades. Brookfield actualmente está realizando dos ofertas hostiles, incluido el intento de llevar a su propia rama inmobiliaria, Brookfield Property Partners, privada.

En enero, Brookfield ofreció adquirir el resto de Brookfield Property que aún no poseía por aproximadamente US $ 5.900 millones. La junta de Brookfield Property está evaluando actualmente la oferta.

“Los valores inmobiliarios no muestran signos de cotizar cerca de su valor intrínseco”, dijo Flatt el jueves. “Este es simplemente un ejemplo clásico de activos que no son lo que los inversores del mercado público desean invertir actualmente”. Sin duda, los inversores tienen mucho de qué preocuparse. Brookfield Property Partners registró una pérdida de 2.000 millones de dólares el año pasado, ya que el brote de coronavirus mantuvo cerradas muchas oficinas y centros comerciales durante la mayor parte del año. Flatt dijo que la privatización de la cartera le daría a Brookfield la flexibilidad de desbloquear su verdadero valor mediante el redesarrollo, la venta y la construcción de nuevos activos a largo plazo.

“Aunque el impacto inmediato de la transacción será un aumento en el tamaño de nuestro balance, esto se revertirá rápidamente y esperamos que en los próximos cinco años terminemos con menos activos inmobiliarios de los que tenemos hoy”, dijo. dijo.

El miércoles, el brazo de infraestructura de Brookfield hizo una oferta hostil de $ 7.1 mil millones (US $ 5.6 mil millones) por el resto de Inter Pipeline Ltd. de Canadá que aún no poseía. Inter Pipeline confirmó que había recibido una oferta no solicitada y no vinculante en el rango de US $ 17 a US $ 18,25 por acción, que dijo fue rechazada porque no reflejaba el valor de la empresa. Brookfield dijo en un comunicado que estaba abierto a aumentar su oferta sujeto a la debida diligencia.

Transición energética

Si bien no aborda la oferta de Inter Pipeline directamente en la carta, Flatt de Brookfield sí ofreció una explicación de por qué la empresa continúa invirtiendo en

activos, como ductos, que parecen estar en desacuerdo con su impulso hacia la inversión ambiental.

“Continuaremos poseyendo y operando ciertos activos de infraestructura esenciales a nivel mundial que transportan combustible”, escribió. “Creemos que el gas natural jugará un papel importante en esta transición energética, particularmente en Asia, y potencialmente servirá como un puente hacia el hidrógeno”.

El miércoles, Brookfield dijo que planea recaudar al menos 7.500 millones de dólares para un nuevo fondo centrado en el clima. La propia compañía planea contribuir con 2.000 millones de dólares al llamado Fondo de Transición Global Brookfield, dijo Flatt el jueves.

Brookfield también reportó un ingreso neto el jueves de 1.800 millones de dólares en el cuarto trimestre, un 11 por ciento más que el año anterior, y un récord de fondos operativos para el trimestre de 2.100 millones de dólares, un 75 por ciento más año tras año. La compañía también aumentó su dividendo en un 8 por ciento.