Buen día a todos.

Confió que este trabajo que os adjunto, sirva a los lectores para conocer un poco más en

profundidad un activo, que en nuestra cartera ocupa desde hace 2 años la primera posición y es

de largo la posición que más confianza nos genera.

Por supuesto nuestro interés, no es recomendar a nadie nada, pero si describir nuestra visión

sobre BAM.

Brookfield Asset Management (BAM)

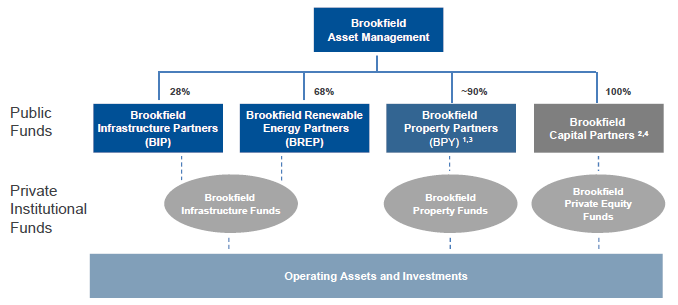

Brookfield es un conglomerado con diversos cuerpos y una cabeza. La cabeza y la matriz del grupo se llama Brookfield Asset Management y cotiza con el ticket BAM.

Es una empresa con sede en Toronto (Canadá). Es centenaria, pero su historia tal y como la

conocemos hoy, viene de la década de los noventa del siglo XX.

Tiene una estructura societaria muy compleja, vamos a intentar sintetizarla, aunque en el futuro

profundicemos más en ella, sus hijos por así decirlo serían:

- Brookfield Property Partners (Inmuebles-REITs)

- Brookfield Infraestructure Partners

- Brookfield Renewable Partners

- Brookfield Bussiness Partners

- Oaktree Capital Management

Brookfield se dedica a captar capital de inversores, sobre todo institucionales (Fondos de

pensiones, grandes patrimonios, fondos soberanos,…), pagando un tipo de interés y

reinvirtiendo ese capital en proyectos diversos, en general de sectores necesarios para desarrollo de la sociedad humana (inmuebles-reit’s, infraestructuras, energía, crédito, sectores

disruptivos,…) comprándolos y gestionándolos con una visión de largo plazo, teniendo como

objetivo lograr una rentabilidad media de entre el 12-15%.

Esta empresa trabaja con crédito, primera lectura sería decir que está muy endeudada. Pero si

nos paramos a analizar la deuda, nos damos cuenta de dos características que tiene y que nos

hacen verla de modo diferente:

-

Es deuda buena. Deuda mala es la que se utiliza para gasto corriente, deuda buena es la

que utiliza para poseer activos. Dicho de un modo simple, si coges un crédito y lo utilizas

para ir al cine, comprar comida o ir de vacaciones es deuda mala. Sin embargo, si ese crédito lo utilizas por ejemplo para comprar una vivienda, la contrapartida es que cuando acabes de pagar el crédito tendrás ésta. En el primer caso no tendrás nada.

-

En un aproximado 90 % de las deudas que contraen, son lo que se denomina deuda sin recurso. Pongamos otro ejemplo, coges un crédito hipotecario para la compra de tu vivienda. Si coges la hipoteca como habitualmente se firman en España y no puedes pagarla por motivos diversos, además de quitarte la vivienda (garantía), si esta no cubre todo lo pendiente (capital, intereses y comisiones), te obligas a terminar de pagar con los avalistas y resto de ingresos que poseas durante años (nóminas, actividad empresarial,…). Imaginemos que Brookfield compra una presa en un país “X” y esta se la expropian, perdería lo que ha pagado y el activo como garantía, FIN.

Como consecuencia del gran prestigio que tiene en el mercado, tiene gran facilidad para recabar inversionistas a tipos muy competitivos. Brookfield tiene calificación crediticia S&P A-.

Filosofía de inversión

Una de las fortalezas de la empresa ligada fuertemente a la cultura corporativa mencionada anteriormente, es la filosofía de inversión claramente definida de Brookfield.

En su propia variante del principio de “margen de seguridad”, se promueve la idea de comprar activos a precios más bajos que su costo de reposición, ya que este es quizás el mejor indicador de valor al invertir en infraestructura y bienes raíces. Traducido a vocabulario de calle, comprar más barato que su precio de mercado estimado.

Una vez que se identifican estos activos infravalorados, se financian a largo plazo. A esto le sigue el trabajo en la empresa o activo para mejorar su perfil de flujo de caja y aumentar el valor (en el mismo sentido que un inversor “activista”). Con frecuencia los estados contables son menos glamurosos de lo habitual, porque tiende a acelerar las amortizaciones de los activos invertidos.

Además, cuando compran un activo, por ejemplo, un edificio de oficinas gana por dos caminos:

- Al alquilar los locales

- Gestionar el alquiler, contabilidad, mantenimiento del edificio, etc.

Como se deduce del dibujo siguiente no siguen las modas, son como se diría contracorriente e

invierten a muy largo plazo.

Brookfield se centra deliberadamente en involucrarse con activos muy ilíquidos, ya que estos no son atractivos para los inversores a corto plazo, pero ofrecen mayores rendimientos a largo plazo (que es el objetivo principal de Brookfield). Brookfield también intenta evitar las tendencias y modas del mercado, y creen que a menudo hay valor en un punto de vista contrario. Es probable que este contrarismo (¡que palabro, disculpas¡) vuelva a beneficiar a los inversores a largo plazo, aunque puede no tener sentido para las personas con un horizonte a más corto plazo.

El último elemento de la filosofía de inversión de la empresa es garantizar un balance y una

posición financiera sólidos para hacer frente a las recesiones. En una entrevista reciente, Flatt

(CEO) habló sobre cómo Brookfield ha estado acumulando efectivo durante varios años en

preparación para una caída del mercado (¡esto fue antes de COVID!). En esta entrevista dijo que

“el dinero en efectivo se vuelve extremadamente valioso en una circunstancia en particular:

cuando ocurren accidentes financieros”.

Me convenció aún más la dedicación de Flatt a este enfoque de inversión de valor cuando supe

que Brookfield había decidido adquirir una participación del 62% en Oaktree Capital

Management. Howard Marks, presidente de esa firma, es un inversor de valor muy respetado

por derecho propio. Agregar Oaktree a la familia Brookfield, en mi opinión, solo puede ser un

avance positivo a largo plazo.

Líder mundial en gestión de activos alternativos

Estamos invertidos en negocios y activos duraderos y de alta calidad que forman la columna

vertebral de la economía global actual.

‘SKIN IN THE GAME’

Para asegurar que los intereses estén alineados con los de los inversores, los máximos directivos están MUY invertidos y con visión de largo plazo en las acciones del

grupo.

Diversificación total

Geográfica

2.000 activos, en 30 países, en los 5 continentes

Norteamérica

Operan en bienes raíces, energía renovable, infraestructura, capital privado y activos y negocios

crediticios en América del Norte. En la cartera de bienes raíces, son propietarios de propiedades

comerciales emblemáticas, como Brookfield Place en Nueva York y Toronto, así como una de las

empresas inmobiliarias minoristas más grandes y una creciente cartera de multifamiliares y

hostelería.

La amplia cartera de infraestructura incluye líneas de transmisión de electricidad en Texas,

terminales de contenedores en California, sistemas de calefacción y refrigeración de distrito, una

empresa líder en infraestructura energética residencial, la mayor operación de recolección y

procesamiento de gas natural en el oeste de Canadá y una de las tuberías de transmisión de gas natural más grandes.

Los activos de energía renovable incluyen instalaciones de energía hidroeléctrica, eólica, solar y

de almacenamiento de alta calidad y bajo costo en toda América del Norte.

El negocio de capital privado posee y opera un fabricante líder de electrodos de grafito, un

proveedor de servicios para la industria global de generación de energía, un negocio de

administración de instalaciones y una variedad de otros negocios.

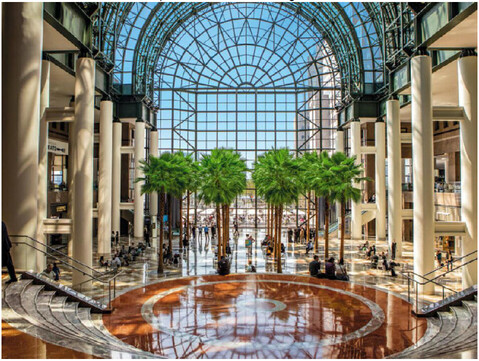

Brookfield Place, Nueva York: un destino multipropósito de 8 millones de pies cuadrados

District Energy, Canadá: proveedor de servicios de calefacción y refrigeración a gran escala

GrafTech, EE. UU.: líder en el suministro de la industria del acero, GrafTech fabrica electrodos de grafito

Europa y Medio Oriente

Las propiedades estrella en Europa incluyen Canary Wharf Estate de Londres y Potsdamer Platz

de Berlín, una cartera de primer nivel de propiedades minoristas, comerciales, residenciales, de

ocio y hoteleras. En el Medio Oriente, tenemos una torre de oficinas de 1,5 millones de pies

cuadrados en Dubai en construcción.

La cartera de infraestructura incluye 7.000 torres de comunicación multipropósito y sitios activos

en azoteas, así como 5.500 km de red troncal de fibra en Francia. Tienen 51 parques eólicos

operativos, dos instalaciones de almacenamiento por bombeo y una tubería de desarrollo de

1.000 MW en Irlanda, Reino Unido, España y Portugal. Las operaciones de capital privado

incluyen la distribución y comercialización de combustible para carreteras en el Reino Unido e

Irlanda y los servicios de construcción en el Reino Unido y Oriente Medio.

Irish Wind, Irlanda: una cartera de energía eólica de 325 MW adquirida del gobierno irlandés

Center Parcs, Reino Unido: un operador líder de destinos vacacionales para escapadas cortas en el Reino Unido

TDF, Francia: la empresa de infraestructura de comunicaciones independiente más grande del país

Sudamerica

Tienen importantes inversiones en bienes raíces, energía renovable, infraestructura y capital

privado en cuatro países de América del Sur.

En Brasil, donde han invertido durante 120 años, son uno de los mayores inversores en activos

reales. Tienen $ 26 mil millones en activos bajo administración en 20 estados, incluido Arteris,

una concesión de nueve carreteras de peaje; VLI, una empresa de soluciones logísticas

integradas; y NTS, un operador de distribución de gas de 2.000 kilómetros.

También poseen una cartera de 11 propiedades comerciales de primer nivel en São Paulo y Río

de Janeiro. En 2017, adquirien BRK Ambiental, la empresa privada más grande que opera

sistemas de agua y aguas residuales, que atiende a aproximadamente 15 millones de

personas. Inician operaciones en Colombia en 2011, con un negocio de distribución eléctrica y en 2016 adquirien Isagen SA, una de las empresas de generación de energía más grandes de

Colombia. El mismo año adquirien una participación del 57% en Rutas de Lima, una concesión

vial en Perú.

VLI, Brasil - VLI es uno de los proveedores logísticos integrados más grandes de Brasil, puertos operativos, ferrocarriles y terminales de transbordo.

BRK Ambiental, Brasil: la empresa privada de agua más grande de Brasil, BRK Ambiental atiende a aproximadamente 15 millones de personas

Isagen, Colombia: la tercera cartera de generación de energía más grande de Colombia, con 3.000 MW de capacidad, principalmente hidroeléctrica

Asia Pacífico

El negocio en Australia consta de una diversa cartera de bienes raíces, infraestructura y capital

privado en ciudades clave. Incluye Multiplex, un grupo de construcción internacional, y varios

activos de infraestructura de primer nivel en puertos y terminales estratégicamente ubicados

alrededor de la costa australiana. Estos incluyen DBCT, una de las terminales de exportación de

carbón metalúrgico más grandes del mundo, y Patrick Terminals, una de las terminales de

contenedores más avanzadas tecnológicamente de Australia. Más recientemente, en Australia se ha adquirido una cartera de viviendas para jubilados, Aveo Group y Healthscope, que es el

segundo operador de hospitales privados más grande de Australia y el proveedor de servicios de

patología más grande de Nueva Zelanda.

La presencia en Nueva Zelanda también incluye al mayor grupo logístico portuario alineado con

la silvicultura del país, C3, y Vodafone Nueva Zelanda. En India poseen y operan una cartera de

infraestructura y activos inmobiliarios de alta calidad, que incluye 22 millones de pies cuadrados

de propiedades de oficinas. También son propietarios de siete carreteras de peaje que suman

más de 600 km de carreteras, activos solares y eólicos, un negocio de construcción y servicios de gestión inmobiliaria.

El negocio en crecimiento en Asia, consiste en una cartera de bienes raíces, capital privado y

energías renovables en China, así como un complejo inmobiliario de uso mixto que consta de

tres torres de oficinas, un centro comercial y un hotel de cinco estrellas en Seúl, Corea del Sur.

Diversificación de actividades

Base deinversores privados (institucionales)

Este punto a mi me da mucha confianza porque, aunque parezca baladí un inversor retail

habitualmente no realiza una Due Diligence completa y atraves de entidades de gran prestigio. Para un inversor institucional esta condición es inexcusable.

Capital a gran escala

Fácil acceso a un capital significativo y el tamaño del balance permite realizar transacciones que pocos otros pueden considerar.

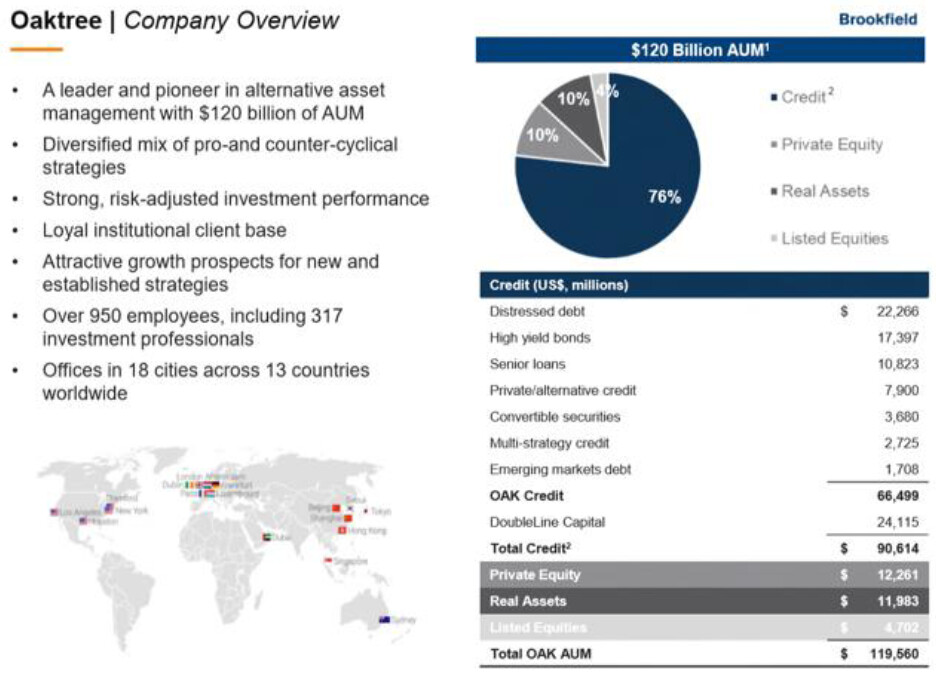

El cierre de Brookfield en su adquisición de Oaktree Capital por $ 5.2 mil millones ya ha

superado ese objetivo, porque ahora tiene más de 1.800 clientes institucionales y más de

$ 500 mil millones en activos bajo administración.

Fuente: presentación para inversores

Oaktree tenía $ 120 mil millones en AUM en marzo de 2019, y eso ha estado creciendo de

manera constante desde entonces. Es un especialista en estrategias conservadoras de bonos de valor profundo y fue fundado por el legendario inversor de valor Howard Marks, quien sigue

siendo el director financiero y copresidente. Marks tiene 50 años de experiencia en la gestión de

activos centrada en el valor y ha convertido a Oaktree en uno de los gestores de bonos más

respetados del mundo.

¿Cuál es la filosofía central de Oaktree, que comparten Bruce Flatt y Brookfield?

El objetivo no es un rendimiento superior de la inversión, sino un rendimiento superior con un

riesgo inferior al acorde. Las ganancias por encima del promedio en los buenos tiempos no son

necesariamente prueba de la habilidad de un gerente; Se necesita un desempeño superior en los malos tiempos para demostrar que esas ganancias en los buenos tiempos se obtuvieron

mediante la habilidad, no simplemente la aceptación de un riesgo superior al promedio.

Por lo tanto, en lugar de simplemente buscar ganancias potenciales, se da la máxima prioridad a

la prevención de pérdidas.

Creemos fundamentalmente que, especialmente en los mercados

oportunistas en los que trabajamos, “si evitamos a los perdedores, los ganadores se ocuparán de sí mismos”. Howard Marks, fundador de Oaktree

¿Por qué soy tan optimista a largo plazo en BAM? Porque el CEO Bruce Flatt es un inversor

puramente fundamental / centrado en la valoración, al estilo clásico de Buffett, Munger,

Graham, Dodd, Miller, Greenblatt, Lynch y Chuck Carnevale.

La política domina los titulares y sigue inquietando a los inversores. Sin embargo, a más largo

plazo, estas condiciones en sí mismas están creando oportunidades para inversores como BAM

que tienen inteligencia sobre el terreno y, por lo tanto, pueden diferenciar entre noticias de

primera plana y noticias que realmente afectan los fundamentos empresariales … El objetivo

principal de la compañía consiste encontinúar generando mayores flujos de efectivo por acción

y, como resultado, un aumento del valor intrínseco por acción a largo plazo.

Bruce Flatt es literalmente el Warren Buffett de los activos duros globales, y su enfoque de

inversión sensato y enfocado a largo plazo es uno que puedo respaldar al 100%. Los

catalizadores de crecimiento de Brookfield están impulsados por la tendencia secular masiva de

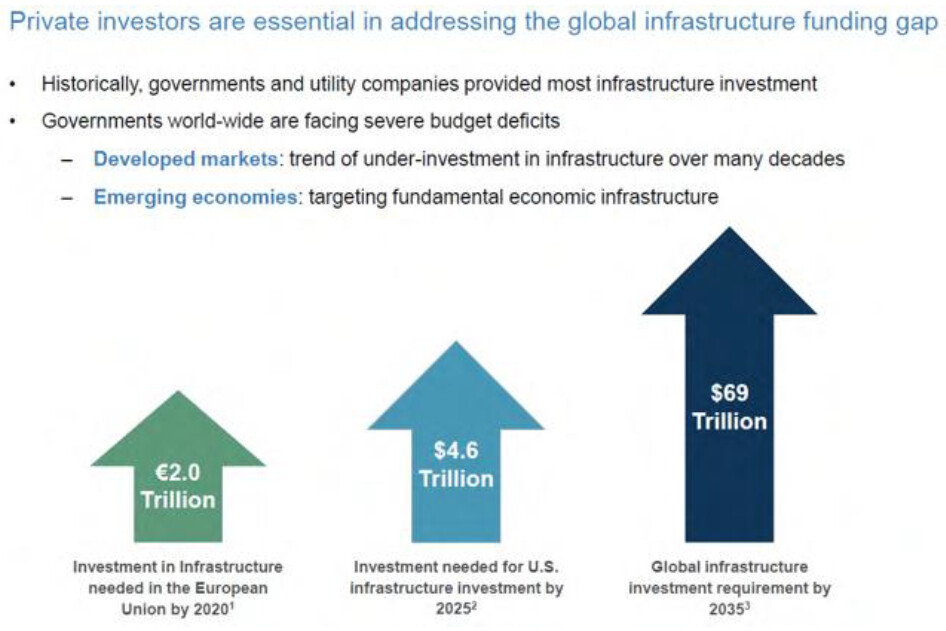

aumento del gasto en infraestructura en las próximas décadas.

Fuente: presentación para inversores

Solo para 2035 se necesitarán aproximadamente $ 69 billones para satisfacer las necesidades de una población mundial en rápido crecimiento y urbanización.

Para 2050, se estima que otros dos mil millones de personas se mudarán a las ciudades a nivel

mundial. Un gran porcentaje de estos se encuentran en países emergentes, pero en los últimos

20 años se ha observado una intensificación creciente en todas las grandes ciudades del

mundo. Esta tendencia afecta a muchos negocios de la cartera, incluidos el espacio de oficinas,

rascacielos residenciales y varios negocios de infraestructura.

Según la OCDE, para 2040 la cantidad de inversión en infraestructura nueva alcanzará los 94

billones de dólares. Para el contexto, JP Morgan y Bloomberg estiman que en 2018 toda la

economía global tenía un tamaño de alrededor de $ 90 billones.

El punto es que, con presencia en más de 30 países (China es el próximo gran objetivo de

crecimiento para Brookfield), BAM es el mejor posicionado, en términos de experiencia y

bolsillos, para beneficiarse de las oportunidades de valor en cada rincón del activo duro global.

mercado.

Fuente: presentación para inversores

Fuente: presentación para inversores

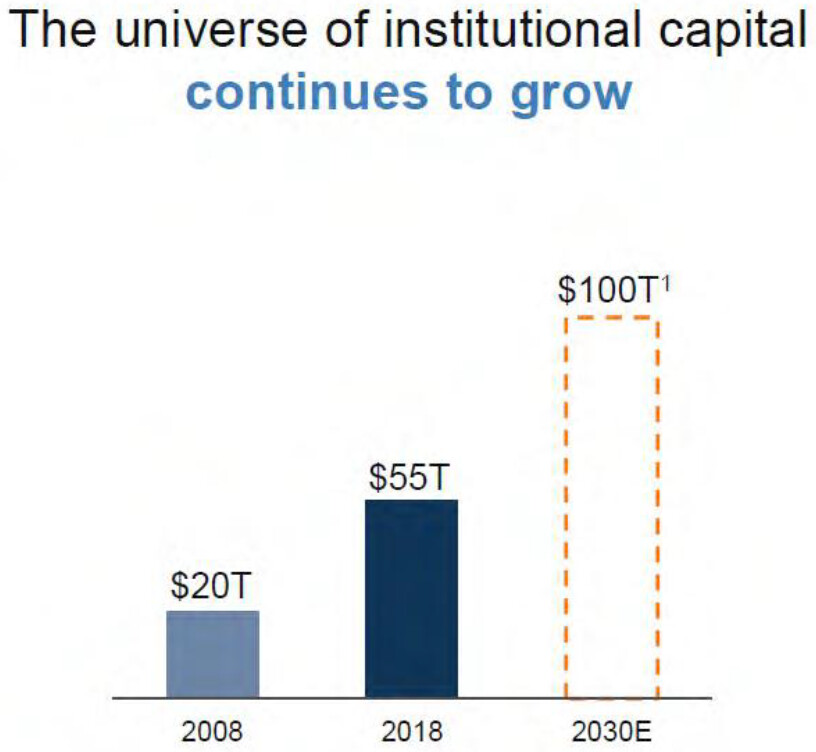

Para ayudar a financiar esta increíble necesidad de infraestructura (que es fundamental para un

fuerte crecimiento económico mundial), los inversores institucionales han intensificado su

asignación en este tipo de activos (fondos de pensiones, capital privado y fondos soberanos).

Fuente: presentación para inversores

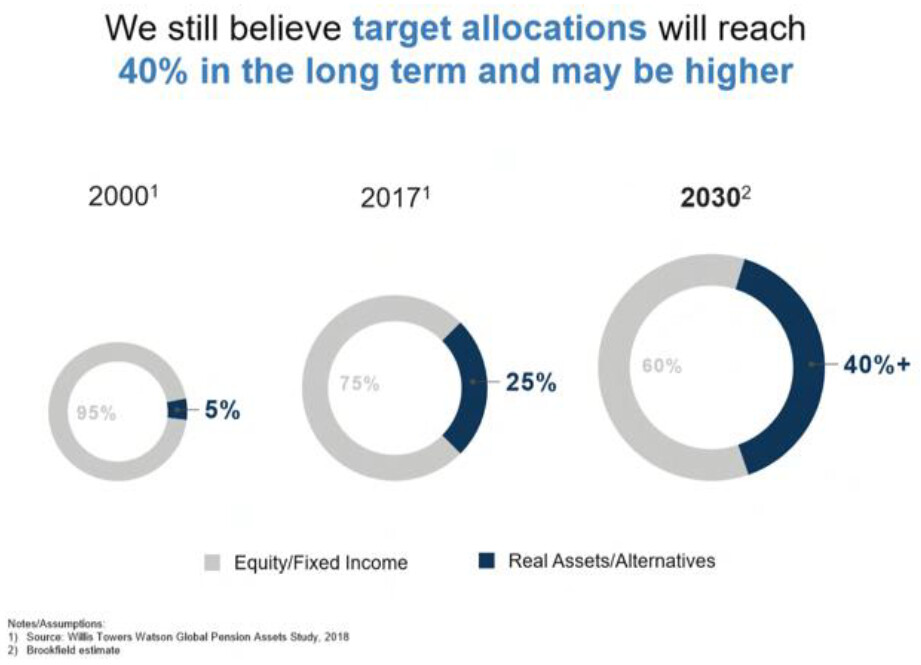

Desde solo el 5% de las asignaciones de activos duros en 2000, el Estudio Global de Activos de

Pensiones de Willis Towers estima que las asignaciones de activos duros podrían elevarse al 40% o más para 2030.

¿Y si las tasas de interés en todo el mundo siguen siendo muy bajas debido a un crecimiento más lento? Bueno, eso podría impulsar las asignaciones de activos institucionales en activos duros hasta en un 60%, según la carta más reciente a los accionistas de Bruce Flatt.

Las tasas de interés continuaron estabilizándose en mínimos históricos, con la posibilidad de que bajen aún más cuando se produzca una desaceleración mundial. Con las tasas de interés en Japón y Europa ahora negativas para todos los vencimientos, parece que estamos en una nueva fase con tasas globales en el rango de –2% a + 2% durante los próximos cinco a siete años.

Esto es particularmente relevante y tendrá un impacto positivo en todos los valores de los

activos y negocios que generan efectivo. Si este entorno de tasas de interés continúa prevaleciendo, y con el capital institucional en crecimiento, se espera que el capital se asigne

cada vez más a alternativas. Los inversores institucionales continuarán presionando hacia la

asignación de alternativas del 60% en sus carteras, desde una estimación global del 25% actual.

La razón de esto es que en un mundo de tipos de interés negativos (sobre aproximadamente el

25% de toda la deuda), los inversores hambrientos de rendimiento están buscando desesperadamente fuentes de flujo de efectivo generosas, seguras y crecientes.

Fuente: presentación para inversores

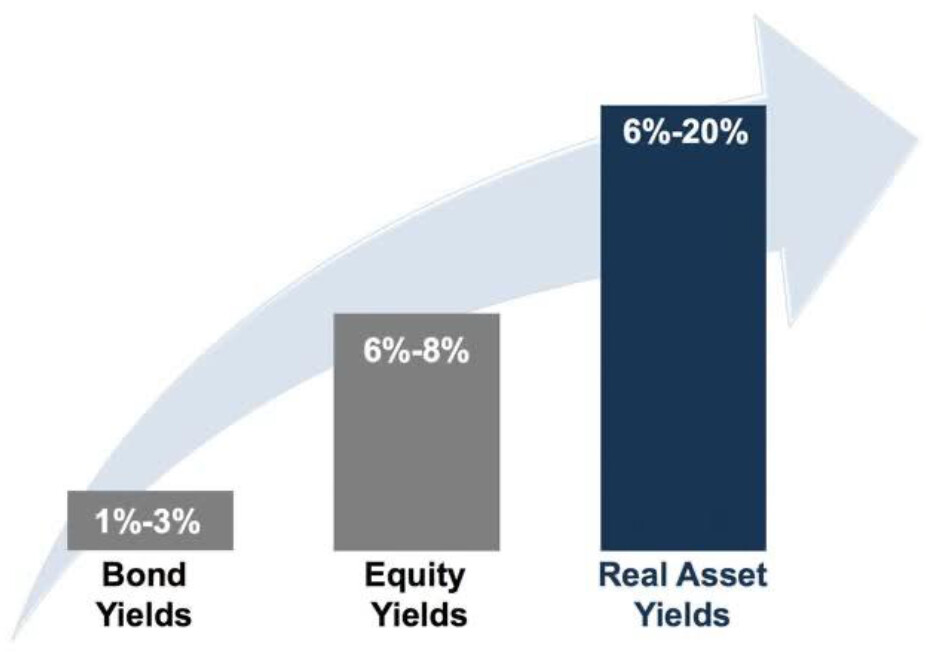

Los principales gestores de activos del mundo esperan rendimientos totales de CAGR de entre el 3% y el 7% del S&P 500 durante los próximos siete a 15 años.

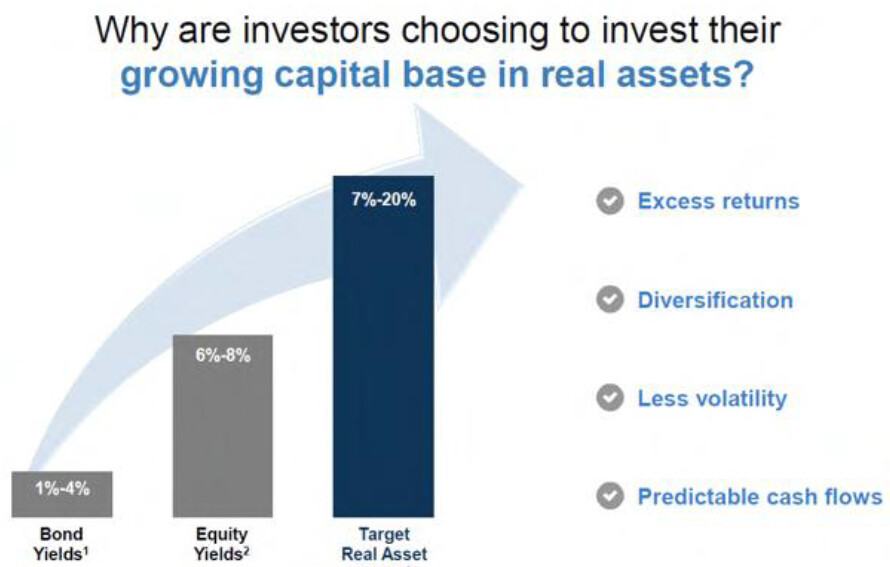

Vientos de cola seculares

Un tremendo viento de cola para Brookfield durante la próxima década debería ser el aumento de los flujos de capital institucional hacia activos reales.

En el entorno de bajas tasas de interés en el que nos encontramos actualmente, con los

rendimientos de los bonos en mínimos históricos, las instituciones están desesperadas por

inversiones que ofrezcan tasas de rendimiento más altas. Los activos reales ciertamente cumplen con este criterio y brindan otros beneficios, como una menor sensibilidad a la inflación.

Riesgos

El mayor riesgo para Brookfield durante la próxima década son las tasas de interés. El entorno

actual de tipos de interés ultrabajos ha sido muy positivo para la empresa a la hora de atraer a

instituciones desesperadas por los mayores rendimientos que ofrecen los activos duros. Si las

tasas de interés suben por encima del 5%, podría ser más difícil para Brookfield seducir el capital institucional que requiere para sus ingresos por comisiones y sería el momento de reevaluar las perspectivas de la empresa.

Otro factor macroeconómico que creo que tendrá un impacto relativo menor en Brookfield si

reaparece son los niveles más altos de inflación. Como se mencionó anteriormente, debido a que

el valor de Brookfield se basa en activos “duros” y sus flujos de efectivo, la inflación debería

tener un efecto mucho menor en la empresa en comparación con las empresas del mercado en

general.

Por sintetizar

BAM, es una empresa holding con ingresos recurrentes y periódicos, un historial de asignación

de capital sobresaliente, un volumen crítico descomunal 550 MILLONES DE DOLARES, que le

permite acceder a proyectos singulares, un prestigio para captar capital institucional de modo

recurrente y a precios sin competencia (ahora con tipos bajos y con Oaktree), un equipo de

gestores en primera y segunda línea con experiencia y probada eficiencia, visión de larguissssimo plazo, ganan dinero con la explotación de sus compras y además las gestionan (doblan el beneficio de otros…), cerca del 90 % de sus proyectos son créditos sin recurso,…

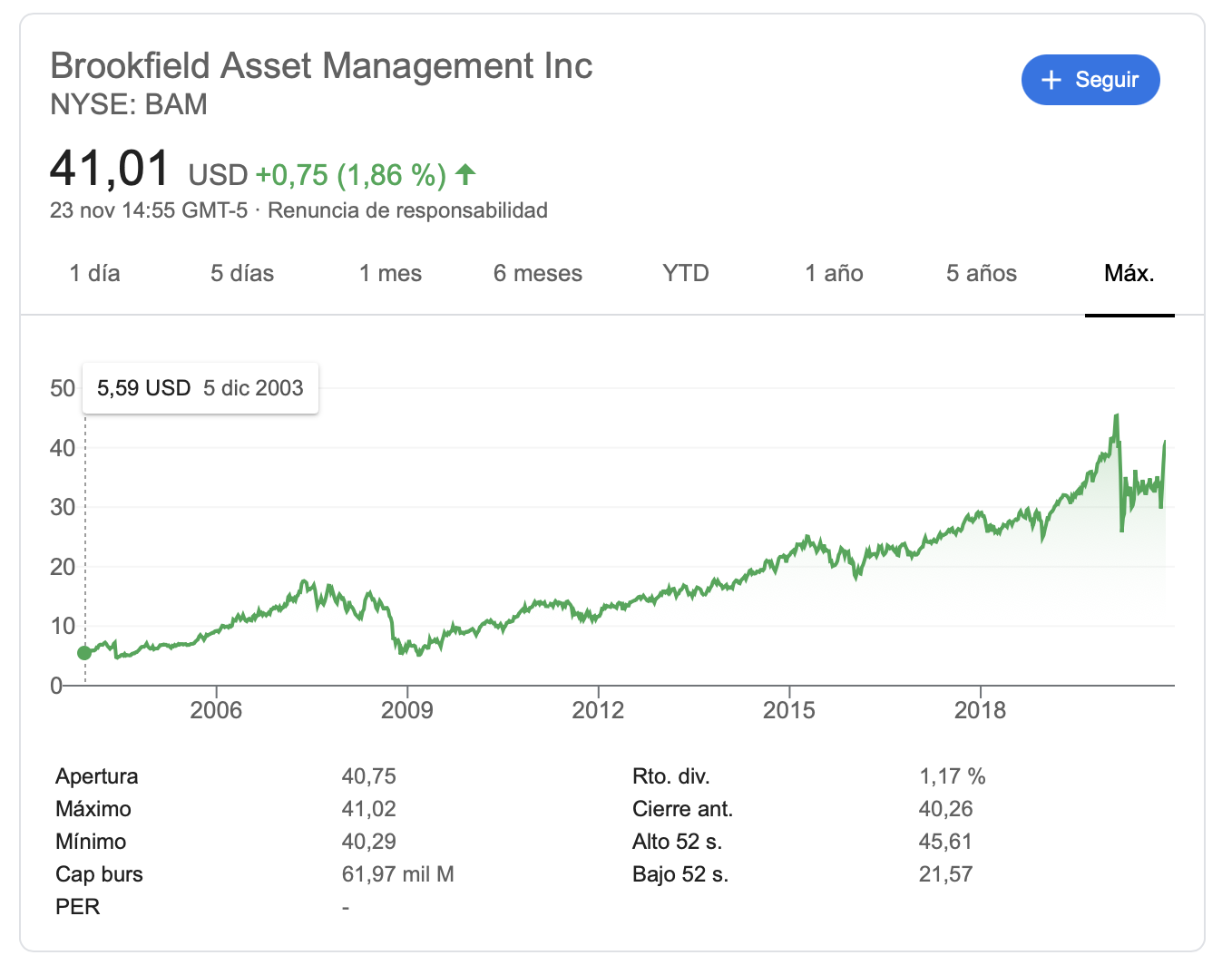

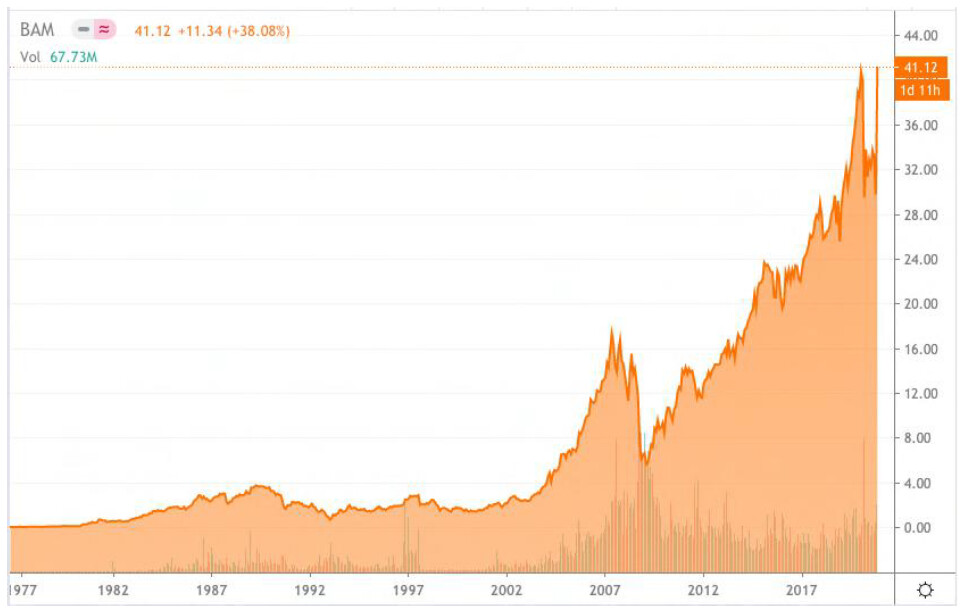

En fin, un BRK de activos reales, con un histórico de rentabilidad próximo al 20% anualizado y un futuro en esa línea. Diversificación en productos y geográfica total. Siempre hay incertidumbre, pero donde veo más ventaja y a la vez más riesgo es en la singularidad de la excelencia del equipo gestor. Nosotros en casa seguimos en proceso de acumulación con el grupo Brookfield.