Cellnex, un negocio “casi” impecable

Nuestro querido amigo, patreon y compounderiano @JOSELUIS nos preguntaba sobre Cellnex. Y como aquí estamos para servir a los patronos y colaboradores, voy a escribir una breve reseña sobre una compañía que invierte en un negocio excelente. A veces, los españoles nos infravaloramos, probablemente estemos ante otra ocasión.

.

Introducción al Business

Cellnex Telecom es una Compañía española de servicios e infraestructuras de telecomunicaciones inalámbricas, principalmente de torres te comunicaciones que construye y arrienda a operadores de telefonía, televisión y radio, principalmente. El negocio, con la llegada del 5G, tiene todavía recorrido, pues al haber más tráfico de datos, obliga a las compañías a alquilar más torres y colocar más antenas.

En Europa Cellnex ya cuenta con 53.000 emplazamientos, distinguiendo entre redes audiovisuales, de redes de seguridad y emergencia, telecomunicaciones y servicios urbanos.

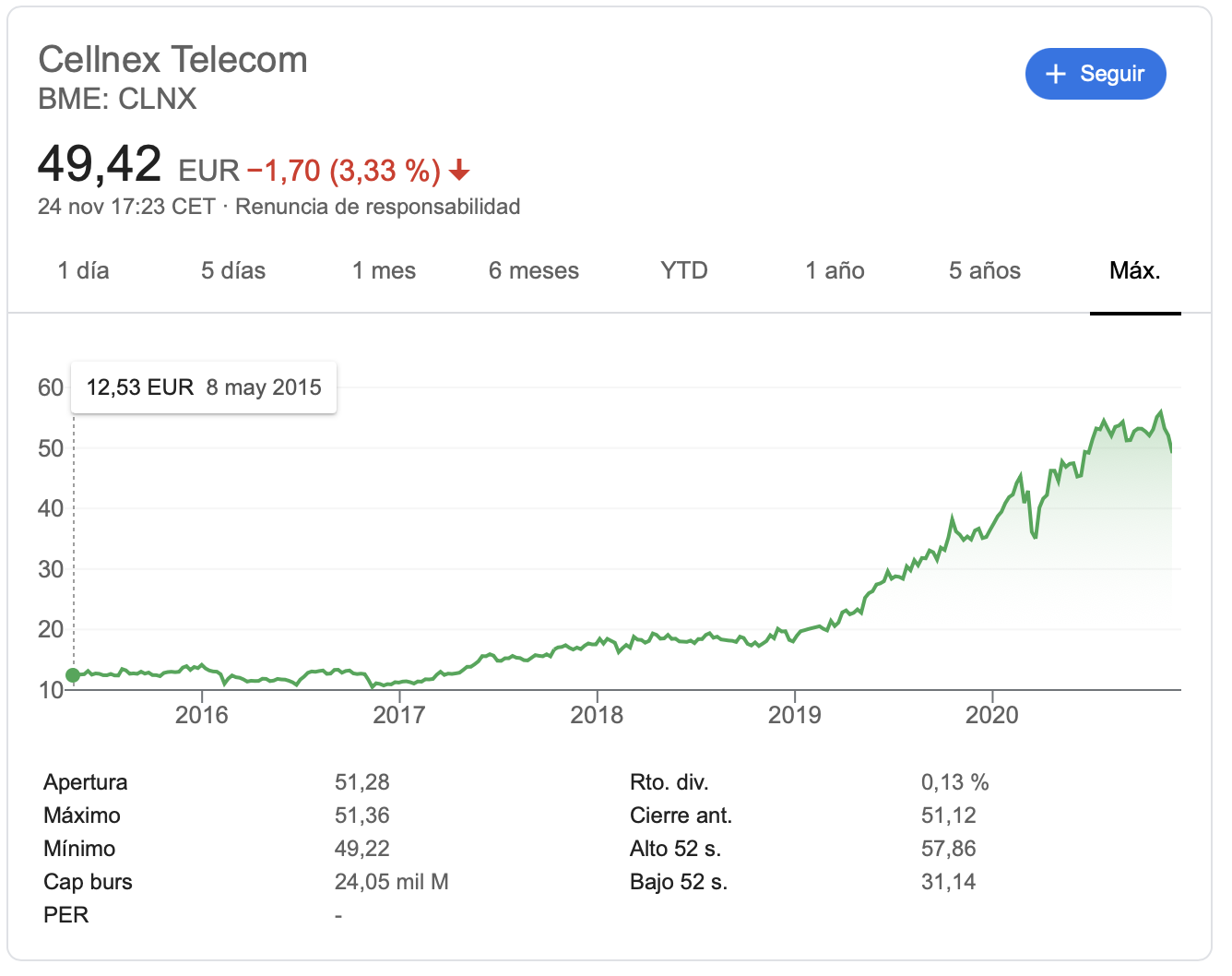

La empresa lleva 5 años cotizando en Bolsa, cuando se cambió el nombre a Abertis Telecom (anteriormente Acesa Telecom desde el año 2000) para proceder a su salida a Bolsa. Desde entonces, cuando salía a 12€, ha multiplicado su cotización por cuatro, es decir, un 4 bagger, como nos gusta nombrar.

El coste de los alquileres es proporcionalmente bajo, mientras que la empresa construye las infraestructuras necesarias para poder arrendar los espacios a las operadoras, con unos márgenes realmente asombrosos.

Management

El CEO de la Compañía es Tobías Martínez, desde Septiembre de 2014. Lleva en la empresa desde el año 2000, cuando era la antigua Acesa Telecom, es Ingeniero de Telecomunicaciones y Diplomado en Alta Dirección por el IESE.

El Presidente no ejecutivo de la Compañía es Franco Bernabé desde Julio de 2019. Anteriormente fue Presidente de Telecom Italia, el principal accionista de Cellnex, y también fue Vicepresidente de Rothschild en Europa. Es un conocido colaborador con carácter altruista de diversas organizaciones sociales y culturales, así como Presidente de la Bienal de Venecia, o la Comisión Italiana para la UNESCO, a parte de Caballero de la República Italiana.

Franco Bernabé. Fuente: Cellnex

Los consejeros cobran de media 150.000€ al año, lo que es un sueldo muy razonable para su posición, y el CEO 1 millón, más otros 3,5 millones derivados de los objetivos. Alto para mi gusto, aunque en línea con los resultados y el resto de empresas cotizadas. Tobías también tiene un paquete de 10.000 acciones durante el año 2019, en concepto de retribución en acciones, según la CNMV.

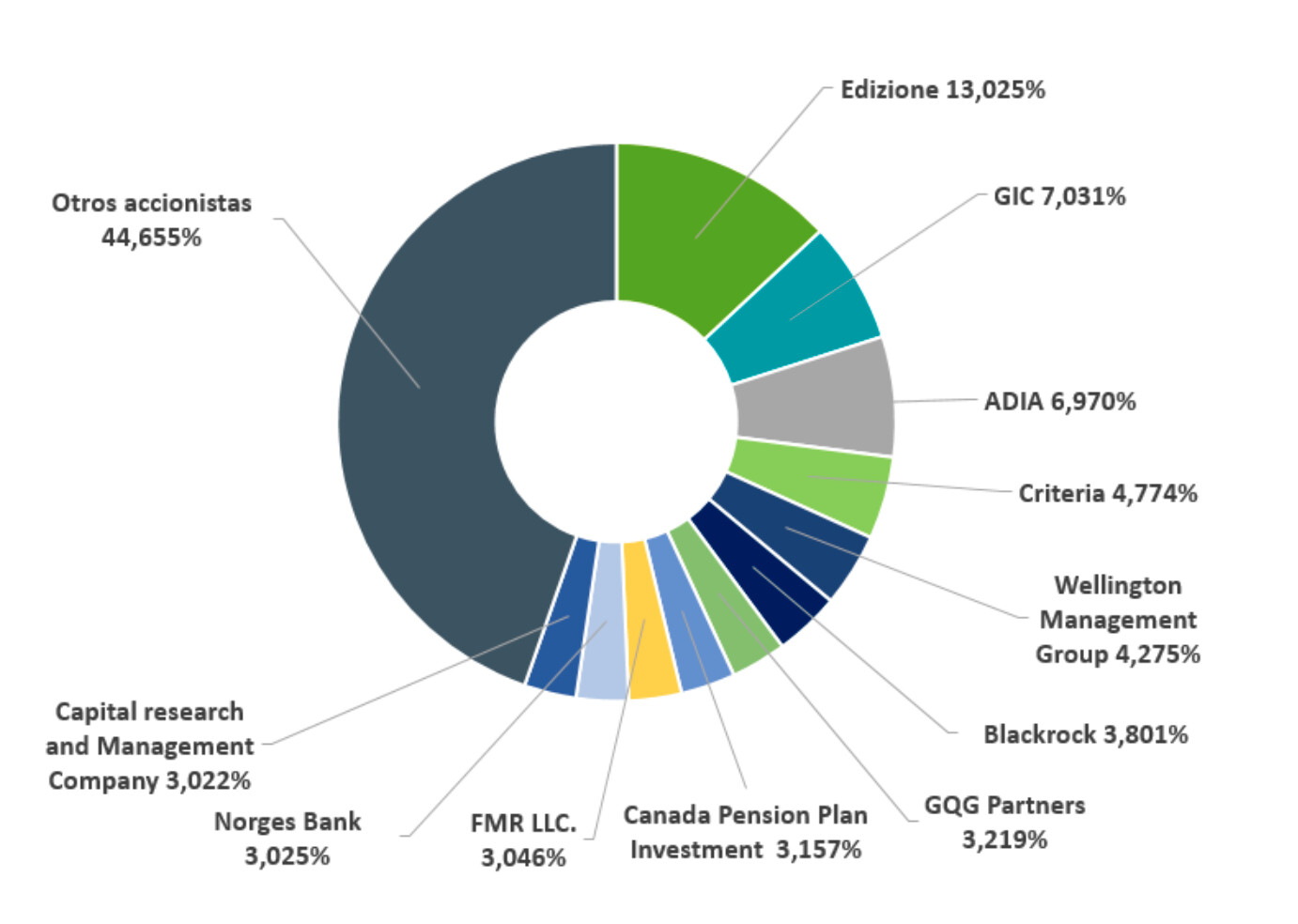

Blackrock, Criteria y fondos de pensiones serios como el Noruego o el Canadsiense tienen una participación significativa, lo que da cierta tranquilidad al accionista, de que no se harán locuras mientras ellos sigan allí. La buena noticia, es que no hay políticos en el Consejo, cosa rara en España…

Fuente: Cellnex

Moat o foso defensivo

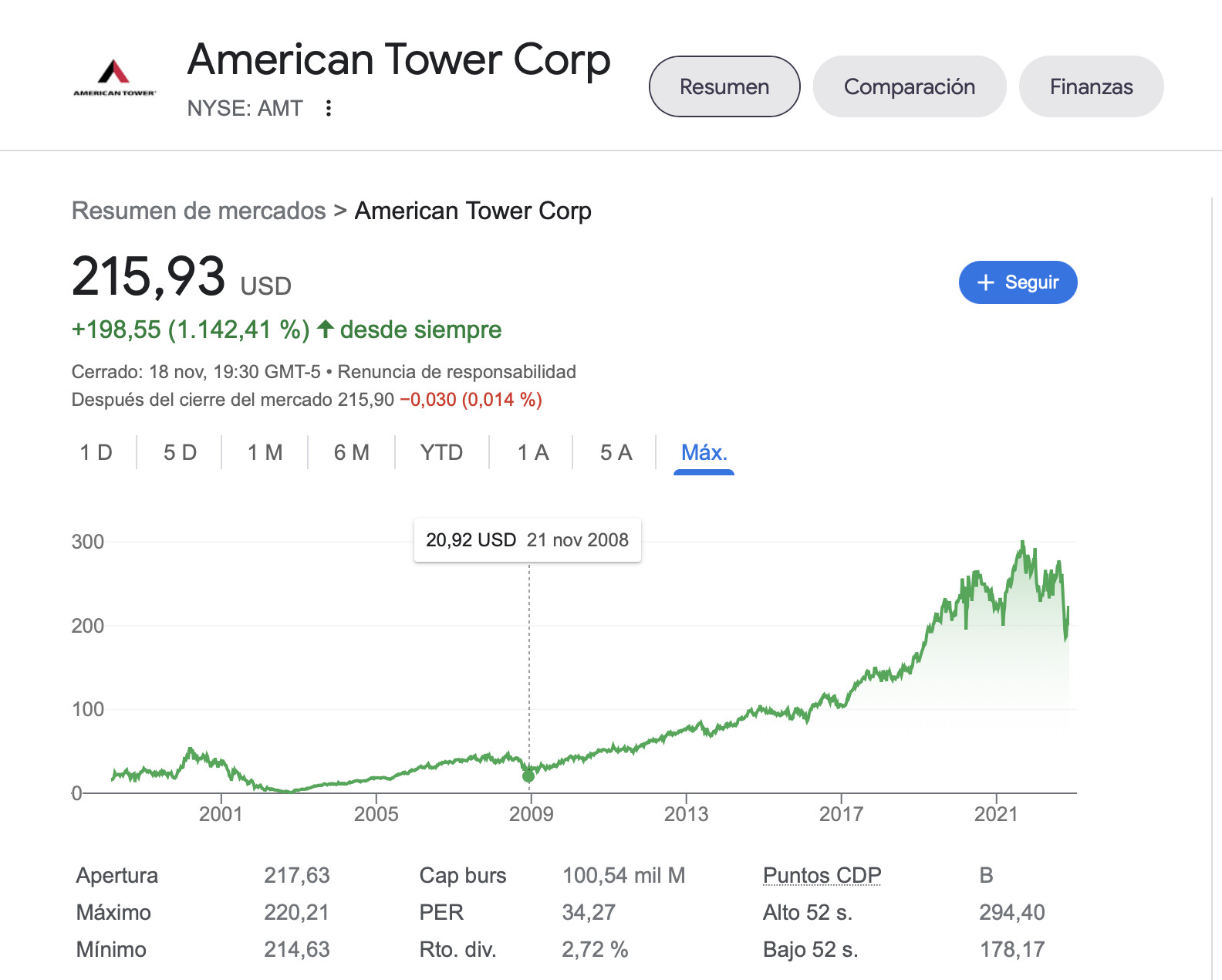

Construir 53.000 torres con sus 53.000 terrenos no es cuestión de dos veranos, por lo que hay una importante ventaja competitiva en la escala de la compañía. Esta cantidad de ubicaciones les permite negociar el precio a nivel global con las operadoras, e incluso poder plantear incrementos de los alquileres. El efecto red de las redes sociales pero “desvirtualizado”, es decir, llevado a la vida real. Ahora mismo no hay demasiadas alternativas, salvo American Tower, cuya principal presencia no está en nuestro continente, y no es sencillo poder alcanzar ahora mismo la red tan extensa de Cellnex.

Reinvestment

La extensa red de torres de telefonía de Cellnex se ha ido elaborando a base de crecimiento orgánico, y sobretodo inorgánico, aprovechando las altas tasas de retorno y un apalancamiento considerable para ir adquiriendo compañías a lo largo de estos últimos años en los principales países en los que opera: España, Italia, Holanda, Francia, Reino Unido, Suiza e Irlanda. A lo largo de estos años se ha reinvertido con la adquisición de torres de Galata y Towerco, en Italia, Bouygues Telecom en Francia, Towerlink Netherlands B.V en Holanda, la división de telecomunicaciones de Arqiva en Reino Unido, Swiss Towers AG en Suiza e InfraVia Capital Partners en Irlanda.

Fuente: Wikipedia

Análisis cualitativo

Uno de mis inversores favoritos es Chuck Akre, un auténtico dinosaurio de la inversión en el buen sentido de la palabra. Su mayor posición es el líder mundial American Tower, el homónimo de Cellnex en el nuevo Continente, otrora “descubierto” por nuestro bienamado Cristóbal Colón.

Muchas veces se ha pronunciado el Señor Akre sobre la excelencia de un negocio que llega a tener márgenes del 35% y tasas de retorno del 25% con beneficios de doble dígito. Un negocio de judíos, como le gusta decir a mi padre. Sería un negocio casi perfecto, si no fuera por la parte mala, su enorme endeudamiento.

Análisis cuantitativo

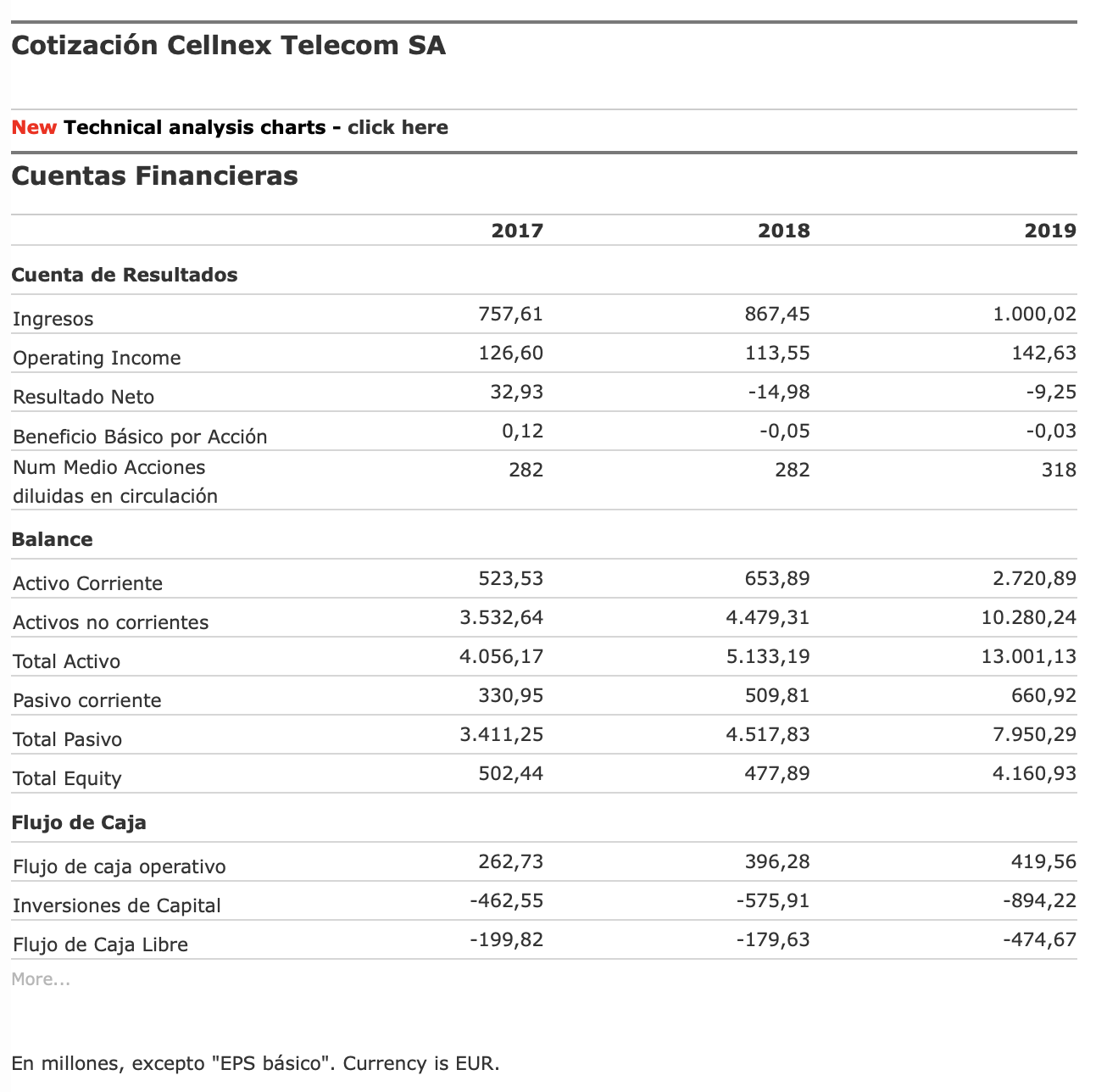

En el caso de Cellnex, los números no nos dicen todavía demasiado, puesto que se encuentra en una fase de fuerte crecimiento inorgánico todavía. Cuando se estabilice, probablemente se deberían parecer a los de American Tower, si bien la directiva de AMT ha sido capaz de gestionar mejor el crecimiento con la obtención incluso de beneficios.

Los ingresos de la compañía están creciendo al 15% anualizado. Es una cifra buena, incluso mayor que la de AMT, que crece al 9% anual.

El marge bruto de la empresa estaría cerca de un 14%. Algo bajo para mi gusto, aunque hay que tener en cuenta que en este tipo de negocios casi todo el capital empleado es prestado, por lo que se está obteniendo rendimiento sobre un dinero que no es nuestro.

La empresa no obtiene beneficio todavía, ya que se encuentra en una fase de fuerte crecimiento e invierte más del doble del flujo de caja operativo. Una vez se estabilice, debería estar entorno al 25%, como el caso de otras empresas de la competencia.

El ROE sin beneficios no tiene sentido. En un futuro debería colocarse entorno al 35% cuando se termine con el agresivo crecimiento inorgánico de la compañía.

Los ingresos son de 1.000 millones de EUR, creciendo a un 15% anual. En el mejor de los casos, y si consigue llegar a un nivel de duopolio mundialmente, podría hacer un x6 o x7.

La deuda es 1,45 veces los fondos propios, lo que está muy por debajo de las 5 veces de AMT. Esto quiere decir que tiene margen para endeudarse hasta crecer a un nivel similar. Esto es lo que valora el mercado, su mayor virtud, y a la vez, su mayor problema.

Resumen y Conclusión

Una excelente negocio realmente bueno. Avalado por uno de los mejores superinversores de todos los tiempos como Chuck Akre. Con potencial de crecimiento durante muchos años, y una tasa de retorno que podría ser del 30% durante largos años. ¿El problema? La empresa basa todo su crecimiento en las adquisiciones inorgánicas y en el fuerte apalancamiento. Mientras todo vaya bien, seguirá creciendo fuerte, en el momento que haya una crisis de deuda soberana o privada, la empresa podría descender a los infiernos.

Desde mi punto de vista, La capitalización total se puede multiplicar por 6 o por 7 en los próximos años, si mantiene el crecimiento por encima del 15%, consigue transformar el FCO en Beneficio y no controlar el excesivo apalancamiento. Como siempre, dependerá del Management, y su buen hacer…

€mgocor

Disclaimer: Este análisis se emite únicamente a título informativo y no supone recomendación alguna de compra y/o venta. El autor simplemente trata de explicar su método de análisis en empresas antes de poder valorar la adquisición de una de ellas. Cada uno debe hacer sus reflexiones personales y tomar sus propias decisiones de inversión de manera autónoma.