Después de los artículos de @emgocor de Sherwin Williams y de Xpel vamos con otra empresa de la industria de la pintura. Chase Corp fue fundada en 1946 por la familia Chase. Hoy en día los herederos siguen dirigiendo la empresa y poseen un 14% de las acciones. Esta empresa no es un campeón oculto en el sentido de que su gasto en I+D no es la clave de su éxito. Gasta un 4,8% de su beneficio bruto en I+D, muy bajo para ser una empresa de desarrollo de productos industriales.

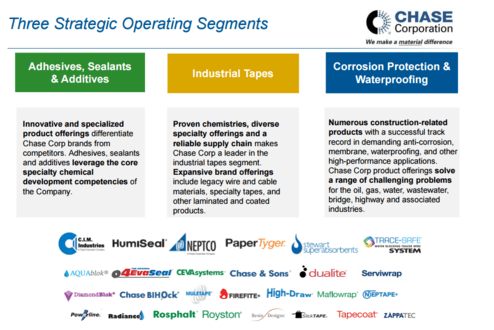

Las claves de esta empresa residen en su buena gestión directiva, con un gran capital allocation y el aprovechamiento de un sector muy fragmentado. Es sorprendente como una empresa con una capitalización de 1,1B y 260 millones en ventas tenga repartida su facturación en tres nichos y posea tantas marcas especializadas.

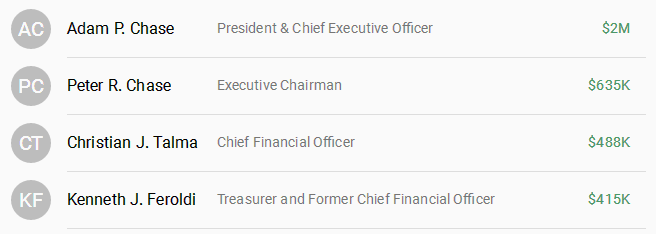

La retribución total de los directivos (sumando todos los conceptos, stock options, etc) es de 3,5 millones de dólares. Bastante austera.

Chase Corp aprovecha la fragmentación de su sector para comprar compañías que cubren nichos donde no está presente. No se usa la misma pintura en un coche, una casa, un avión, etc.Aumenta la diversificación de su facturación, logrando una mayor robustez de su negocio a medida que pasa el tiempo.

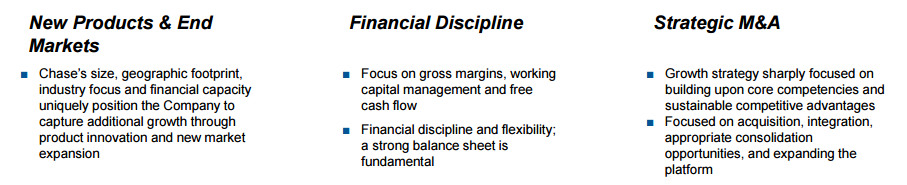

La empresa tiene una caja neta de más de 90 millones de dólares y a penas tiene préstamos bancarios. Genera un flujo de caja constante que puede ir reinvirtiendo. Desde 1995, la empresa nunca ha perdido dinero. Estas son tres de las claves de su plan estratégico.

A nivel contable la empresa presenta unos margenes netos cercanos al 20% y con unos ratios de rentabilidad altos (ROIC, ROA y ROCE). Lo que más sorprende de Chase Corp es lo poco intensiva en capital que es para ser una compañía industrial. El Capex a penas es de un 2,5% respecto al cash flow operativo. Su estado de flujos de caja se parece más a una empresa de software que una de pintura y adhesivos especializada.

Valoración

La empresa cotiza a un múltiplo de 20 teniendo el cuenta el FCF. Si lo ajustamos con la caja neta estaríamos hablando de un múltiplo de 18 veces. Para una compañía de tanta calidad y con una buena directiva (familiar) no parece un múltiplo exagerado. En marzo, en medio de la crisis del Covid llego a cotizar a la mitad. En ese momento ajustando por la caja neta la valoración era de 7,35 veces FCF. Una gran oportunidad de inversión sin duda. En definitiva, una small cap que merece la pena seguir de cerca.