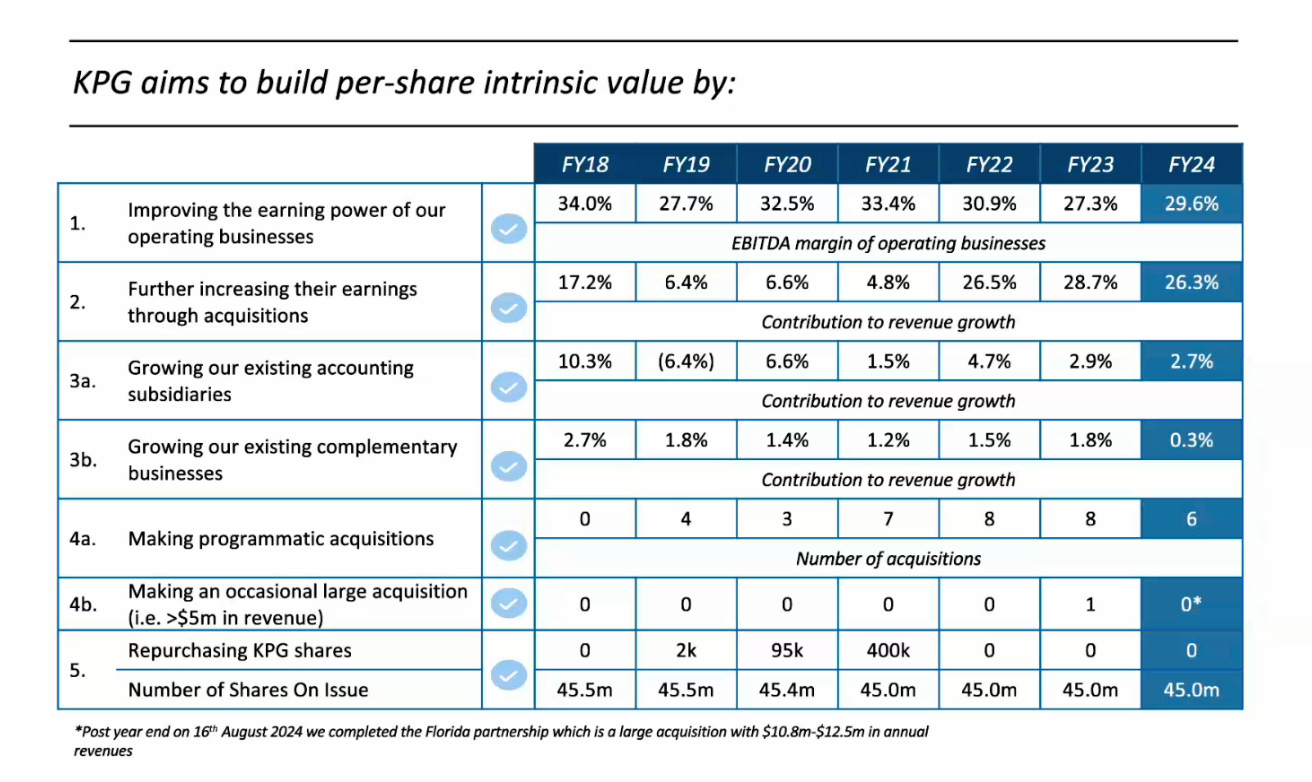

Objetivos parar crear valor intrínseco:

Otra que se va a sumar al club de los baggers:

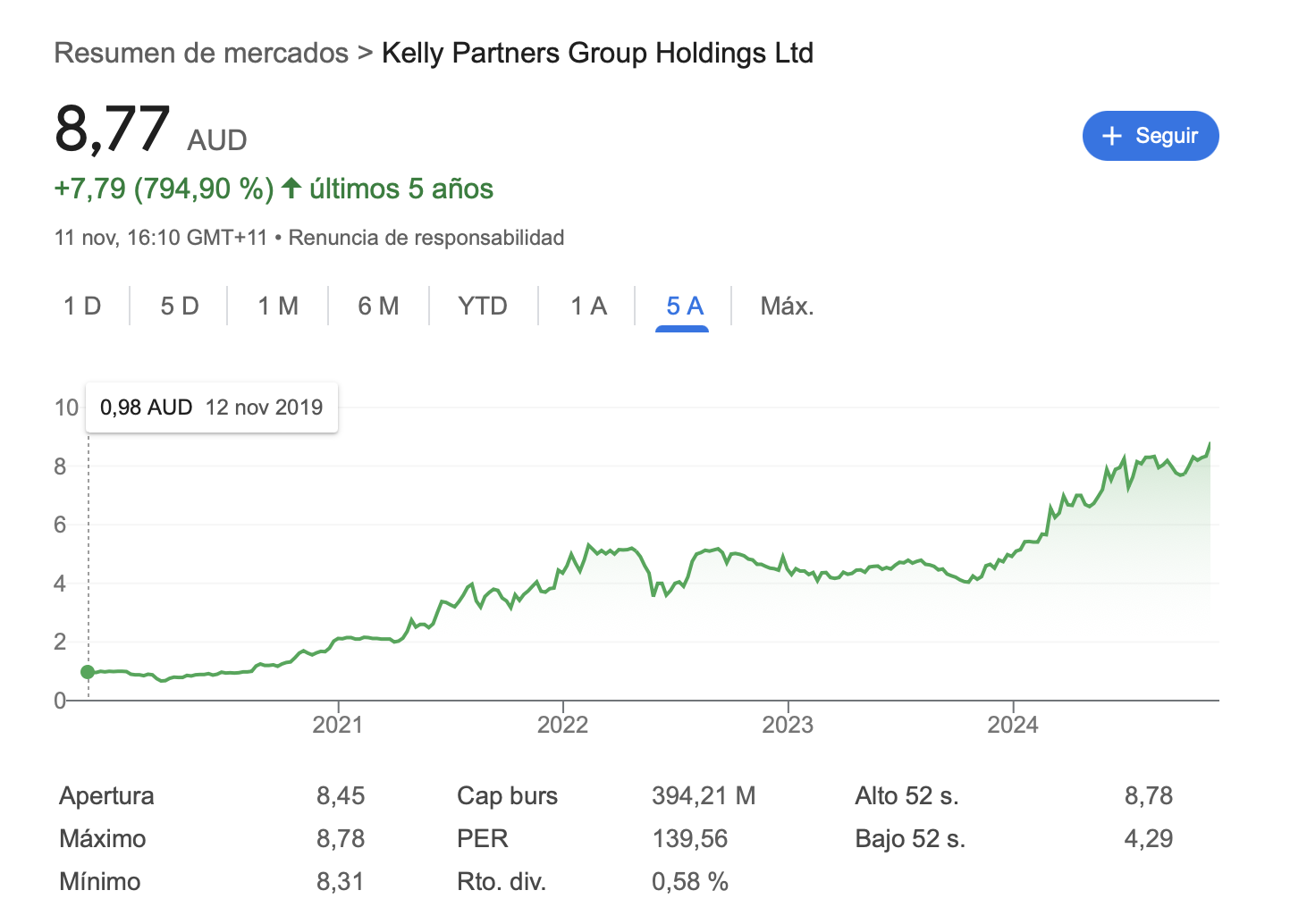

Todavía no capitaliza ni mil millones de dólares.

3 Me gusta

9,30 AUD. Bagger.

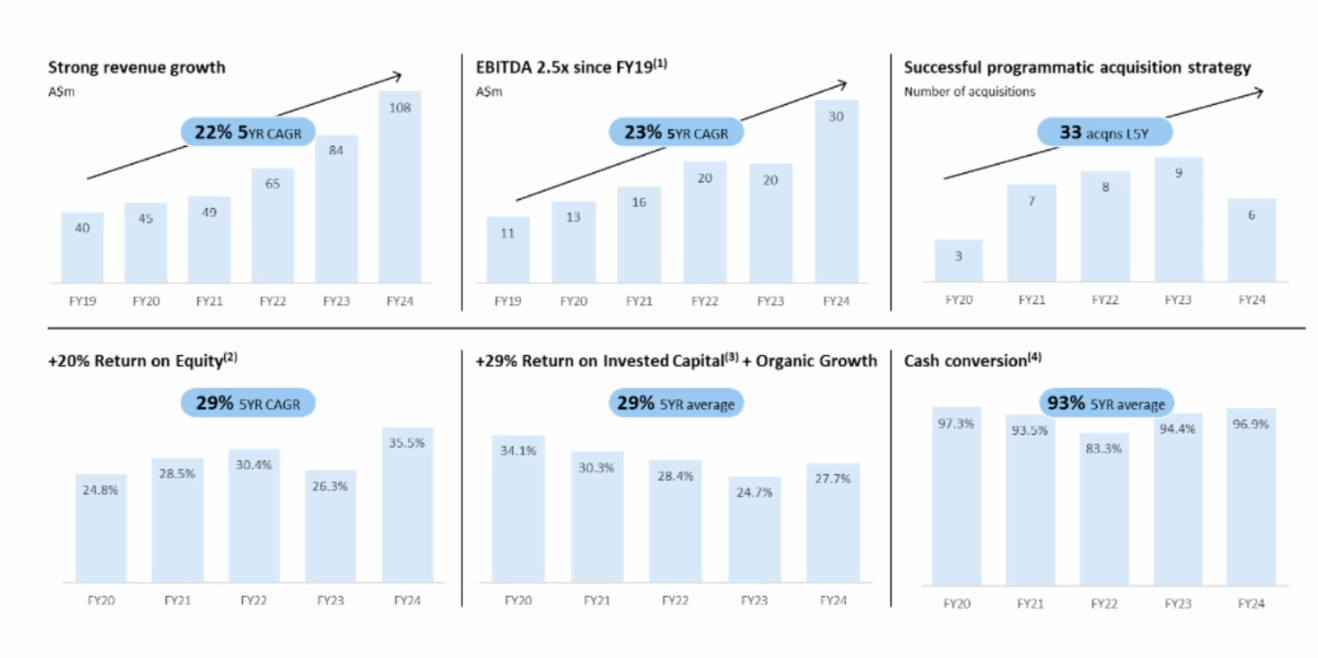

Tiene un crecimiento del 40% sostenido. Al menos hasta el día de hoy.

3 Me gusta

X2.3 ,aqui.

Kelly, no hay queja.

4 Me gusta

$KPG.ax adquirió una participación del 51% en la red de contabilidad global https://kudos-international.com Ha ampliado nuestro alcance a 60 empresas en 48 países. Y nos da la oportunidad de construir la Firma de Contabilidad Global de Australia durante la próxima década. Eche un vistazo al alcance en cinco regiones globales: 1. Asia 2. África 3. Américas 4. Europa 5. Oriente Medio Construimos paso a paso.

1 me gusta

Le he hecho un bagger. Te doblado posición.

Brett Kelly me parece un tipo fantástico, y un CEO brillante a la vez que ultra currante.

3 Me gusta

Baker Tilly tiene intención de cotizar en bolsa

Motivo de la salida a Bolsa: Una oferta pública inicial proporciona a MHA un trampolín para alcanzar el objetivo a medio plazo de la dirección de convertirse en una de las 10 mejores firmas de contabilidad del Reino Unido, con unos ingresos superiores a los 500 millones de libras. El nuevo dinero recaudado se utilizará para acelerar el crecimiento, con la capacidad de ofrecer a los vendedores una combinación de efectivo y acciones, lo que abrirá más oportunidades de fusiones y adquisiciones, dada la capacidad de los socios vendedores de cristalizar inmediatamente algún valor en sus negocios. Una oferta pública inicial también impulsará el perfil de MHA. Los socios de MHA aprovecharán esta oportunidad para vender una parte de sus participaciones, antes de estar sujetos a un bloqueo de cuatro años para sus participaciones restantes.

MHA: Fundada en 1869, MHA es miembro fundador del Instituto de Contadores Públicos de Inglaterra y Gales (ICAEW). La empresa ha crecido enormemente desde entonces hasta convertirse en la decimocuarta mayor firma de contabilidad del Reino Unido en 2023, con una oferta de servicios integrales que abarca auditoría y aseguramiento, impuestos y servicios de asesoramiento. Actualmente emplea a más de 1.800 personas en su red de 23 oficinas (22 en el Reino Unido e Irlanda y una en las Islas Caimán).

Baker Tilly International (BTI): Si bien la empresa opera bajo la marca MHA en el Reino Unido, se beneficia de ser la única firma miembro de BTI en el Reino Unido, la décima red de contabilidad internacional más grande del mundo (ingresos de $5200 millones en 2023, 41 000 empleados). La membresía permite a MHA aprovechar la reconocida marca Baker Tilly y acceder a trabajo multijurisdiccional para empresas internacionales.

Vientos favorables para la industria: Estos incluyen: (i) creciente complejidad y volumen de regulaciones, creando la necesidad de asesoramiento más especializado de “asesores de confianza”; (ii) deseo regulatorio de reducir el dominio de las “4 grandes” firmas de contabilidad; (iii) mayor externalización de funciones administrativas y de middle-office para permitir que las empresas se concentren en sus competencias centrales; (iv) deseo de reducir el número de proveedores de servicios, beneficiando a aquellos con una oferta de múltiples servicios; v) creciente globalización, que requiere la capacidad de operar en múltiples jurisdicciones.

Estrategia de crecimiento multifacético: Esto será impulsado por una combinación de agregar nuevas oficinas en el Reino Unido (por ejemplo, Glasgow, noreste y suroeste de Inglaterra), ampliar la gama de servicios para realizar ventas cruzadas a los clientes (por ejemplo, gestión de patrimonio, asesoramiento ESG, consultoría de TI) y expandirse al extranjero (probablemente incluirá a otros miembros de BTI).

Perfil financiero: MHA se beneficia de altos ingresos recurrentes (85 %+) , sólido crecimiento orgánico (CAGR del 27 % durante el año fiscal 22-24, márgenes de EBITDA ajustados estables (con potencial alcista a partir del apalancamiento operativo a medida que el negocio escala, junto con ganancias de eficiencia impulsadas por la tecnología), sólida generación de efectivo y pagará un dividendo progresivo.

1 me gusta

¿Interesa la IPO?

1 me gusta

No te sabría decir. Yo estoy con Brett Kelly. Mejor que la compre él…

2 Me gusta

Ese es el jarabe que se aplica aqui.

Tiene que ser muy,muy fuerte para que uno abra nueva posision…

1 me gusta

Buen día para añadir más…

1 me gusta

La reciente caída en la bolsa de Kelly Partners Group Holdings (ASX:KPG) se debe a varias preocupaciones de los inversores. Una de las razones principales es la disminución en el retorno sobre el capital empleado (ROCE) de la empresa, que ha bajado del 25% al 19% en los últimos cinco años. Aunque la empresa ha aumentado sus ingresos y activos, esta reducción en el ROCE sugiere que las inversiones recientes aún no han generado los rendimientos esperados.

Como bien dices, buen día para comprar

3 Me gusta

Hoy otro +8%.

Solo capitaliza 500 millones todavía…

3 Me gusta

Ingresos del primer semestre de 2025 publicados: EPS: 0,056 dólares australianos (frente a 0,034 dólares australianos en el primer semestre de 2024)

Resultados del primer semestre de 2025:

- EPS: 0,056 dólares australianos (en lugar de 0,034 dólares australianos en el primer año de 2024).

- Ingresos: 64,9 millones de dólares australianos (un 23% más que el 1H 2024).

- Ingresos netos: 2,50 millones de dólares australianos (63 % más que el 1H 2024).

- Margen de beneficio: 3,8 % (un 2,9 % en el primer segundo de 2024). El aumento del margen fue impulsado por mayores ingresos.

Durante los últimos 3 años, en promedio, las ganancias por acción han caído un 15 % anual, pero el precio de las acciones de la empresa ha aumentado un 30 % anual, lo que significa que está muy por delante de las ganancias.

1 me gusta

El Buffett australiano con mejor negocio que Berkshire…

Difícil perder dinero con esos fundadores que sudan la camiseta…

1 me gusta

Conoceis muchas empresas que hagan un 36% anualizado???

Sigue capitalizando solo 500 millones de AUD.

Voy a incrementar posición y disminuir en otras.

Brett me parece un tío genial y un CEO de los de 1 millón.

2 Me gusta