También pagaba poco…

Hay que recargar, si. Puede ser la Próxima Arthur Andersen…

También pagaba poco…

Hay que recargar, si. Puede ser la Próxima Arthur Andersen…

+51% echando la vista atrás hace un año.

Va a ser difícil no componer aquí al 20% anual.

Esa ya está en el radar y con una posición abierta, y si andará por el 50 o 70 %

3a edición del Manual del accionista:

El accionista no tiene ni que leer nada.

Con el +20% cagr, nos conformamos.

+10% hoy. +1000% en los últimos 5 años:

+686%, en 5 años USD. Tampoco hay queja.

Aqui vamos con un +80%. No todas van a ser Boston Omaha .

Ahora los indexados ,los fondos e institucionales en general, pueden empezar a comprar.

Buck up and enjoy the ride!

A ver si están comprando meme coins ![]()

Crece al 26%, pero baja en beneficio:

Full year 2024 results:

Over the last 3 years on average, earnings per share has fallen by 16% per year but the company’s share price has increased by 33% per year, which means it is well ahead of earnings.

Sube un 2% hoy en el mercado.

+71% YTD

La nueva economía de machacar el beneficio vía impuestos hace que lo que importe sea el FCF.

Y cuando ataquen el FCF,solo importará el crecimiento en ventas.

Puntos clave del caso de inversión según Compounding Quality:

Fundamento de la inversión:

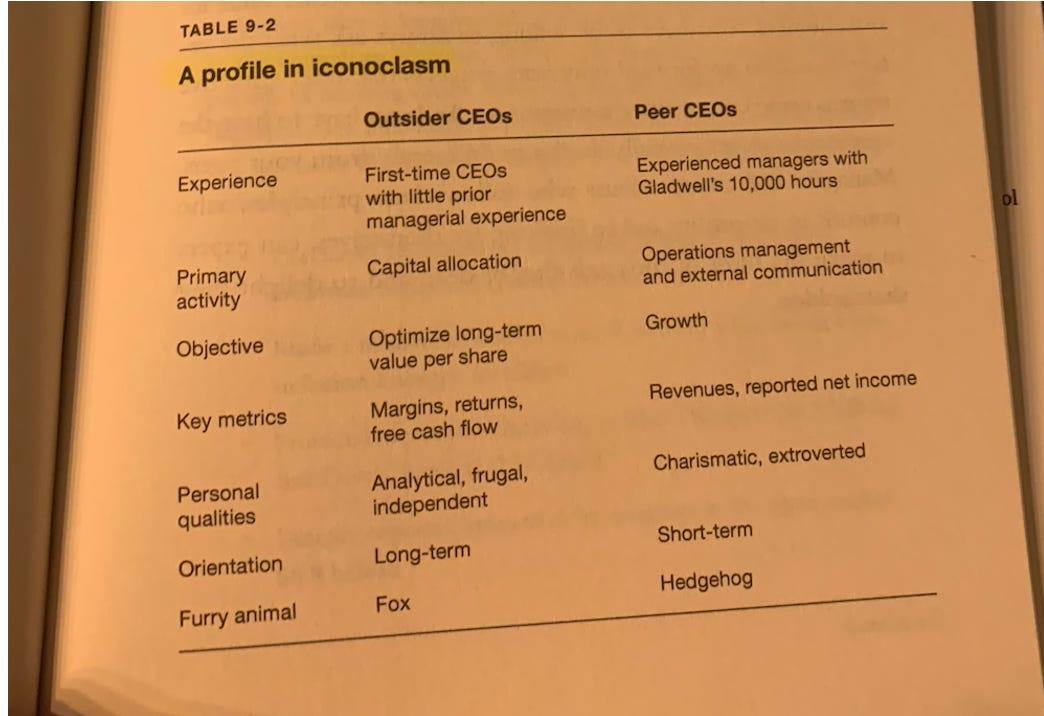

Brett Kelly es uno de los directores ejecutivos más motivados que he conocido

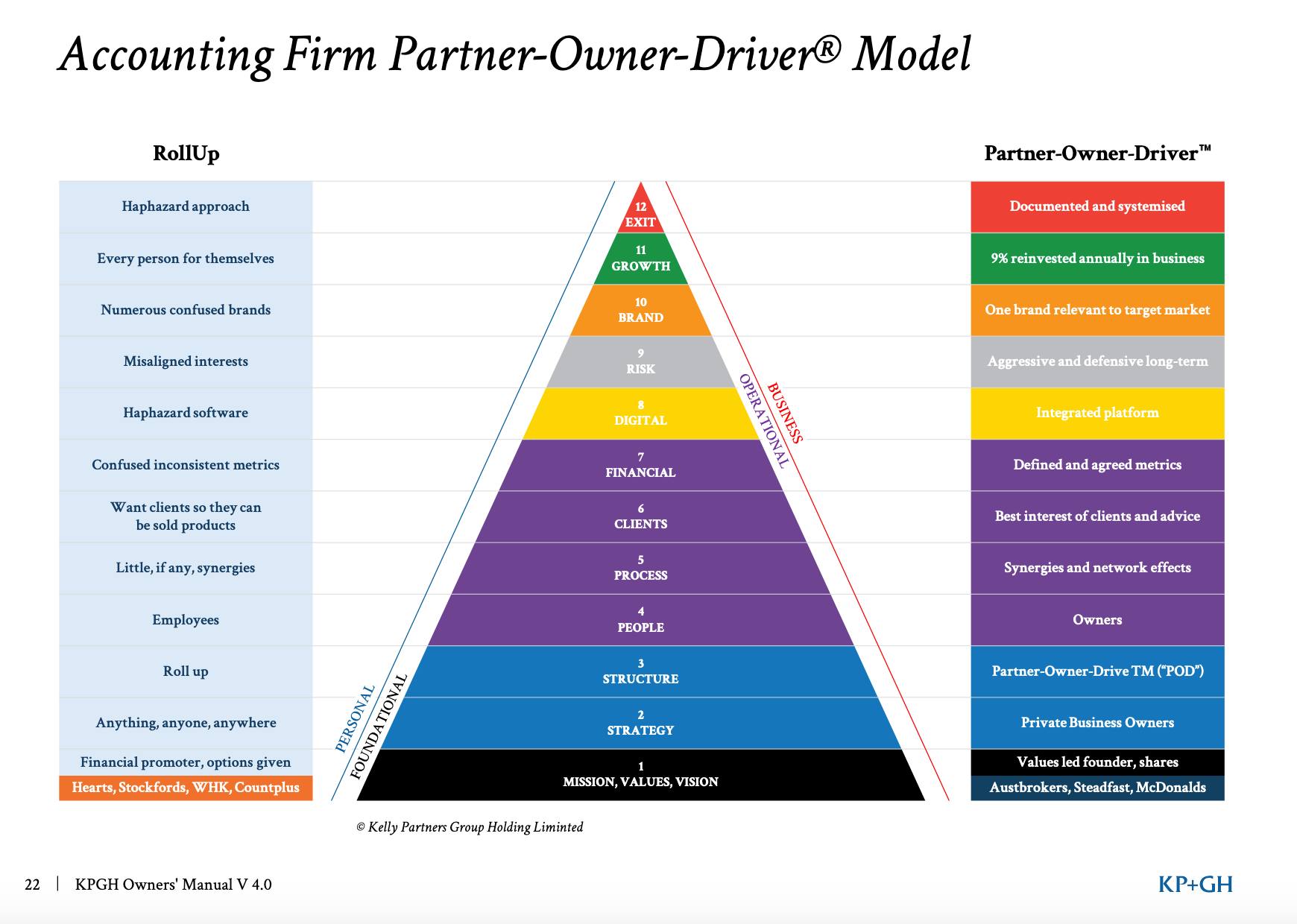

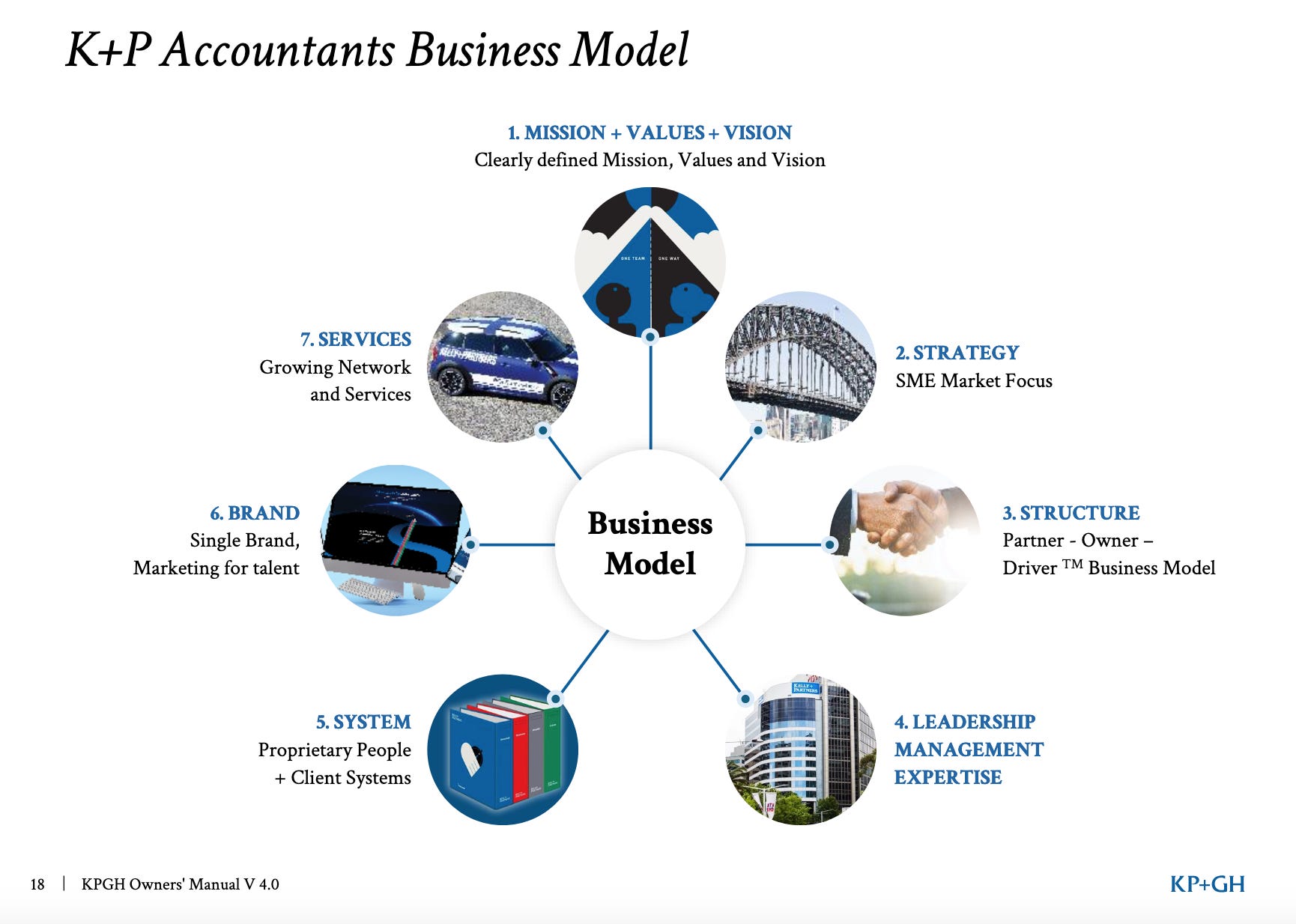

Kelly Partners Group es un adquirente en serie con un modelo de negocio descentralizado. La industria contable está muy fragmentada, lo que les ofrece muchas oportunidades

Ponderación dentro de la cartera: 9,6 %

Rendimiento desde que lo compramos: +102,6 %

Valoración:

PER a futuro: 34,0x

Rendimiento anual esperado (modelo de crecimiento de las ganancias): 11,9 %

DCF inverso: el FCF de KPG debería crecer un 14,8 % anual para generar un rendimiento del 10 % anual para los accionistas

Subvaloración/sobrevaloración según nuestro modelo de crecimiento de las ganancias: subvalorada en un 3,2 %

Crecimiento esperado de las ganancias de los propietarios en los próximos 3 años: +18,6 %

Breve actualización

Kelly Partners Group es la acción con mejor rendimiento de nuestra cartera.

En menos de un año, la empresa obtuvo un rendimiento superior al 100 %.

KPG es el único comprador serial puro que poseemos.

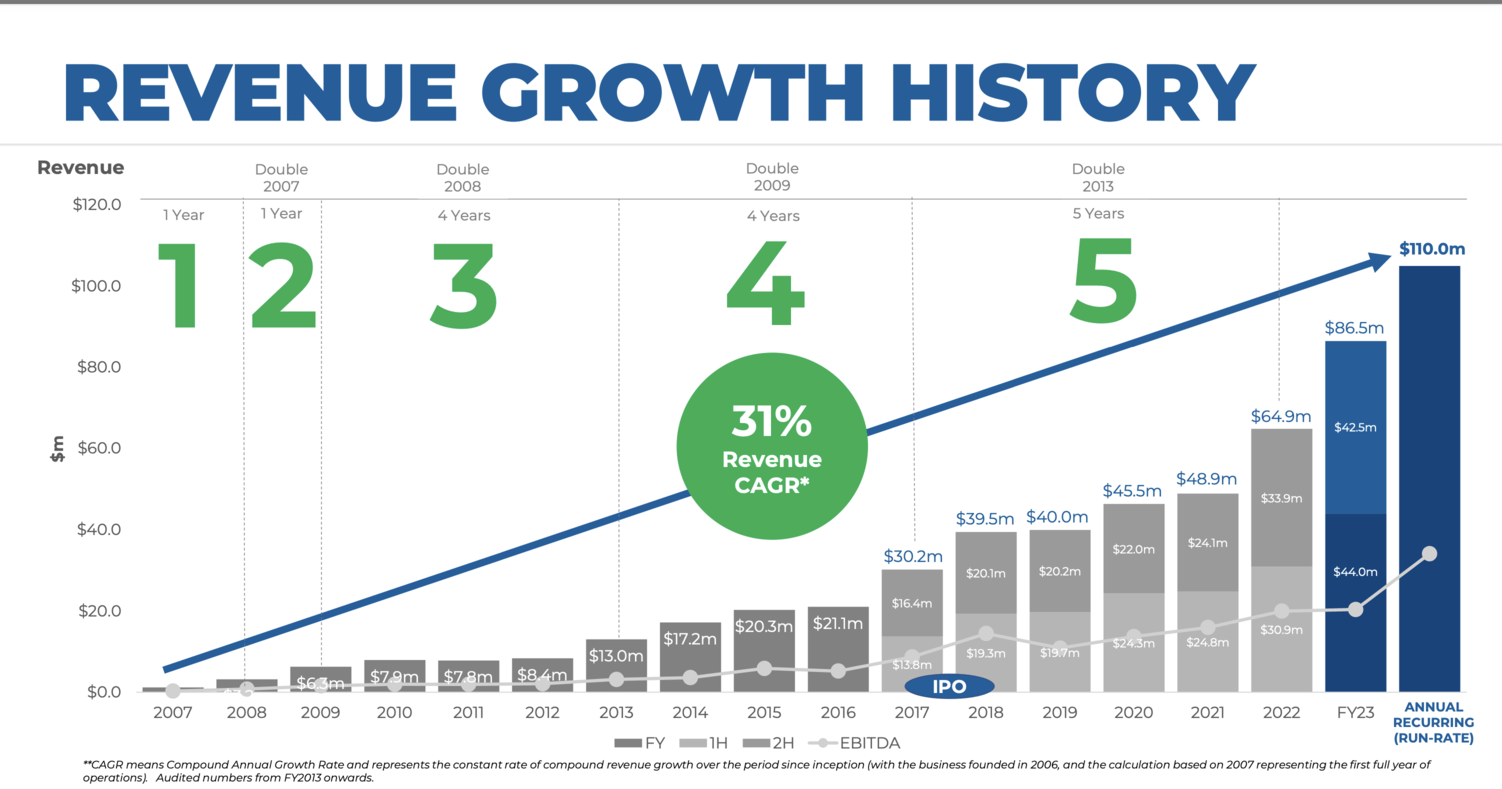

Brett Kelly está obsesionado con su empresa y con la creación de valor para los accionistas. Como el mercado de la contabilidad todavía está muy fragmentado, KPG aún tiene mucho potencial de crecimiento. En los últimos 10 años, KPG ha aumentado sus ingresos en más de un 20 % anual y esperamos que esta tendencia continúe.

La burocracia si que es una gran industria.

Antes que la AI pueda rellenar el formulario ya hacienda, las 17 autonomías , ayuntamientos, Bruselas y los cientos de agencias sacan 1 docena.

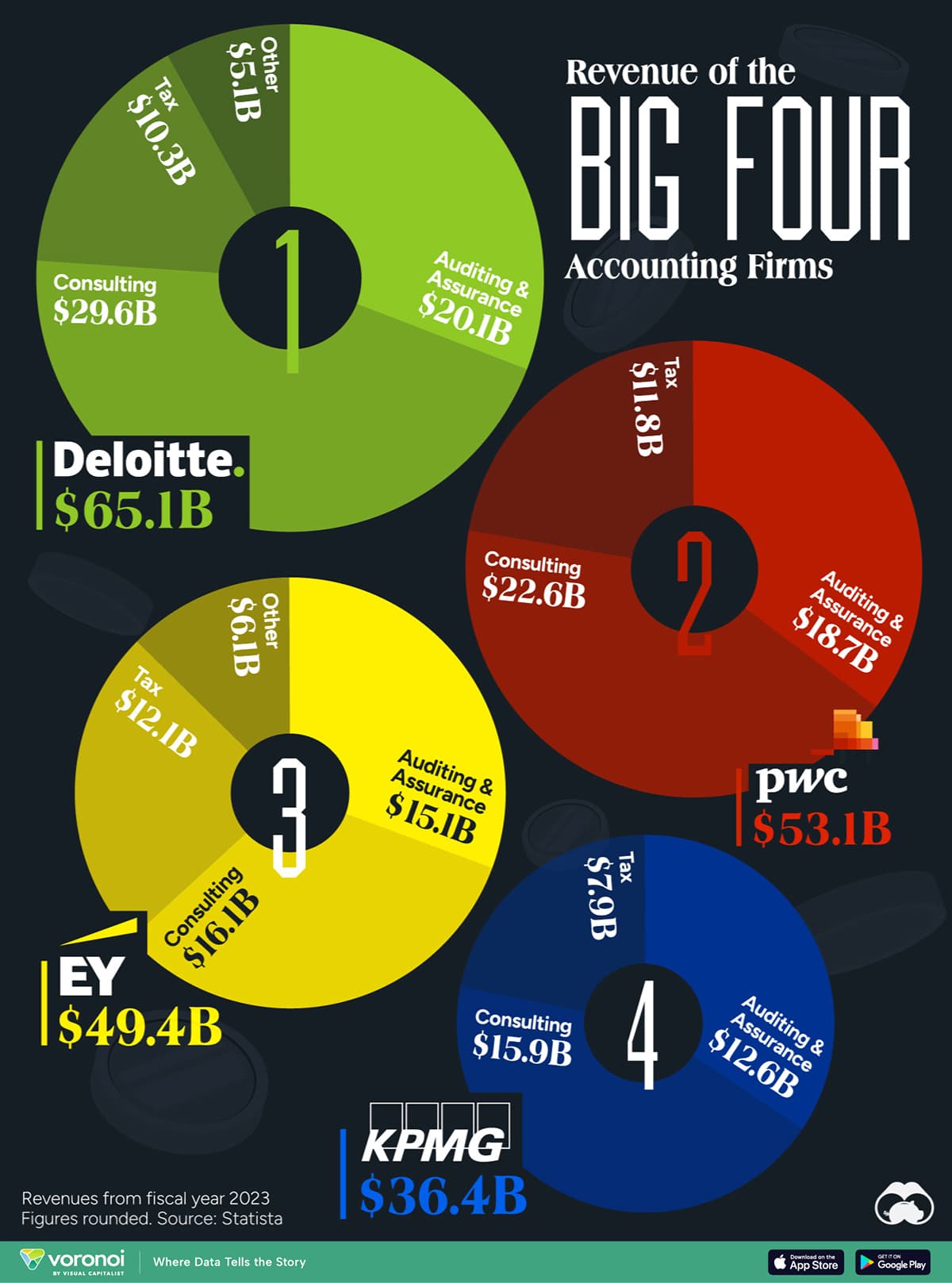

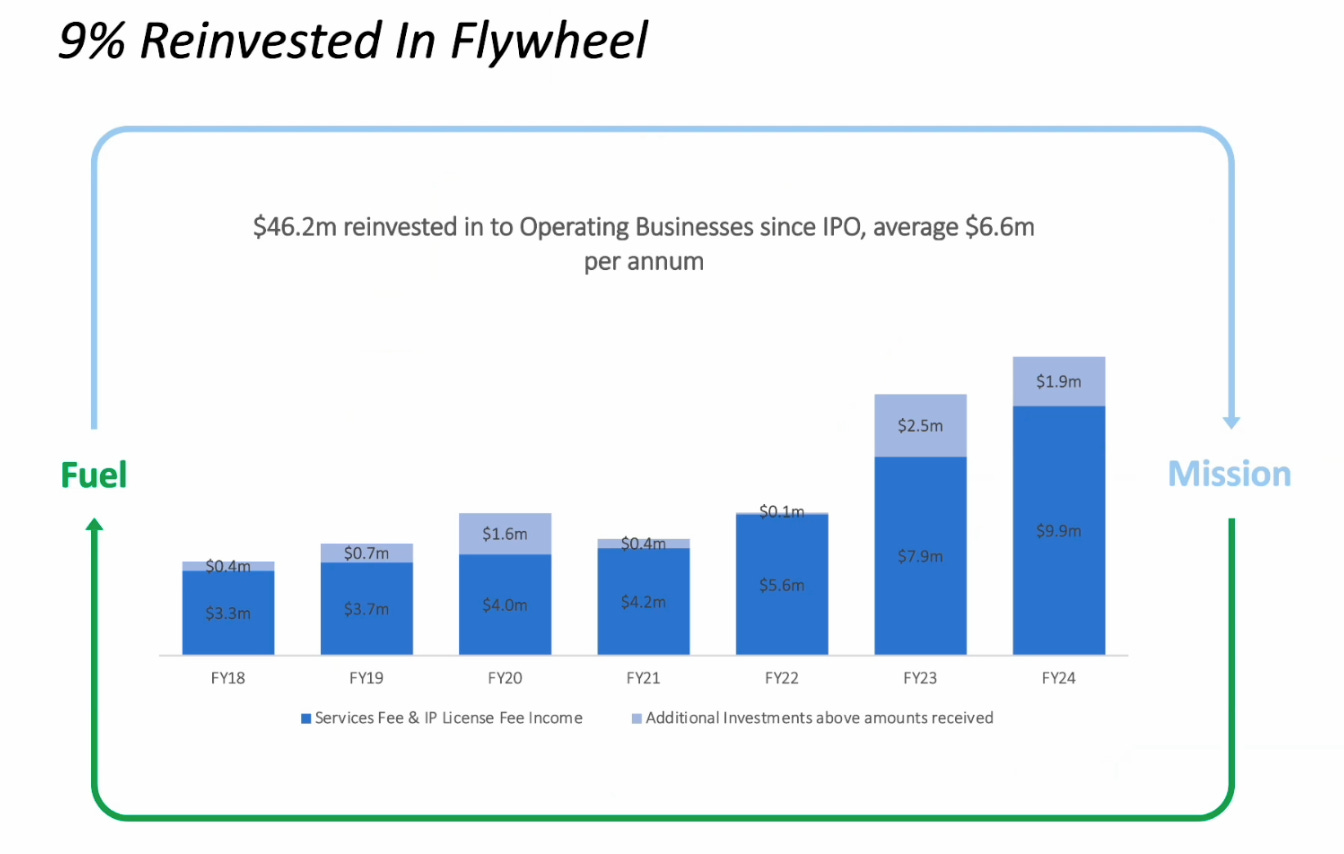

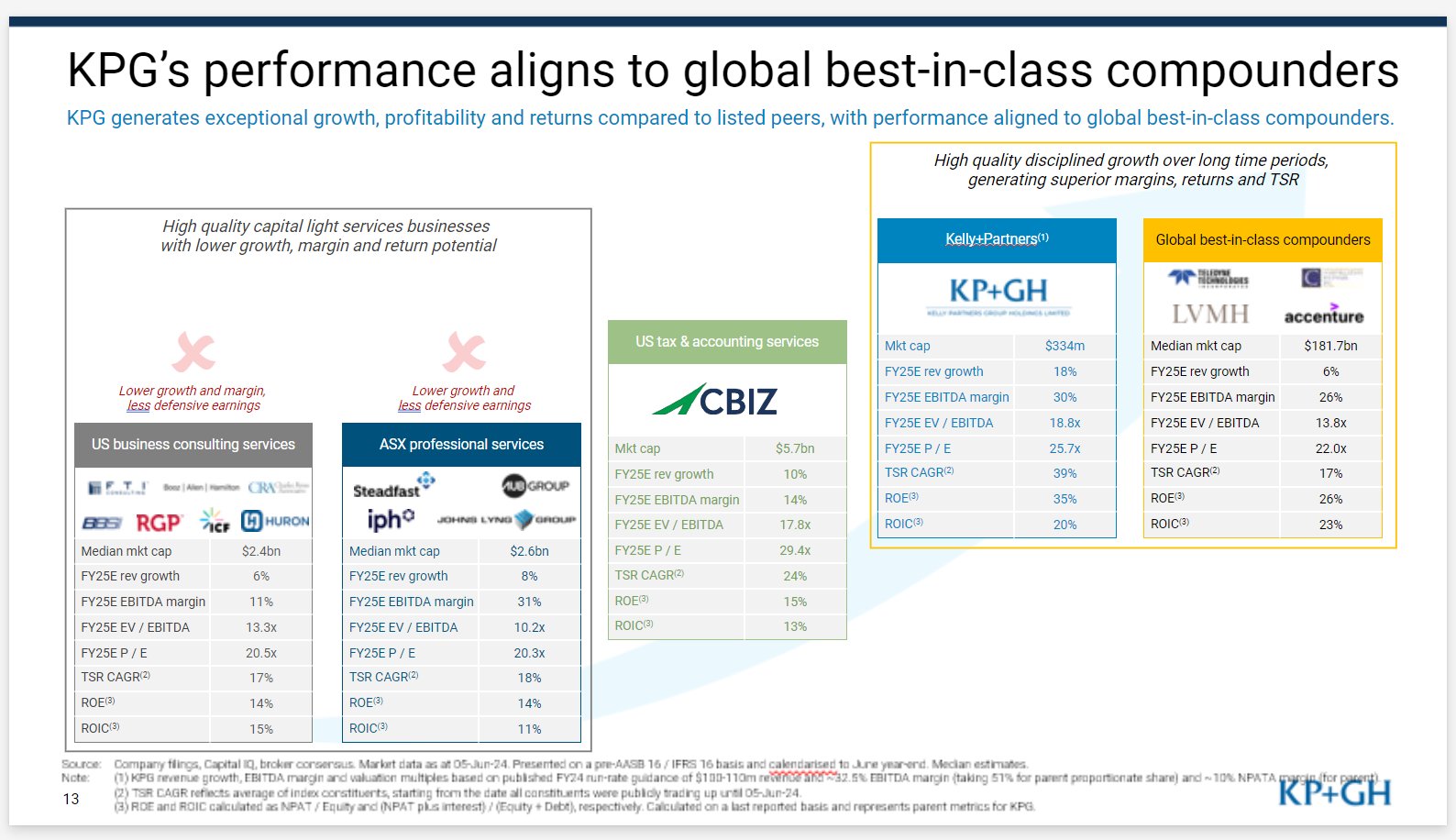

Buenos ratios de KPG:

No necesitas más que estos 3 pilares: