El fundador y director ejecutivo del grupo todavía posee el 50% de las acciones en circulación. La dirección se centra incansablemente en crear valor para los accionistas.

¿Un ejemplo? Todos los que se unen a la empresa están obligados a leer el excelente libro de Jim Collin “From Good to Great” dentro de los primeros 6 meses de empleo. Si no lo haces y él se entera, estás despedido.

También es fantástico ver que Lawrence Cunningham (vicepresidente de la junta directiva de Constellation Software) participa activamente en la junta directiva y que William Thorndike (autor del excelente libro “The Outsiders”) posee acciones de la empresa.

“Intentamos acumular dinero oficialmente durante un período de tiempo muy largo. Esto creará el mayor valor para los accionistas con el tiempo”.

“Uno de mis héroes personales, Warren Buffett, señala que ‘si bien nuestra forma es corporativa, nuestra actitud es de asociación’. De manera similar, lo vemos como un socio en nuestro negocio”.

Este adquirente en serie intenta aprovechar un “gran negocio mal hecho”. He aquí por qué se fundó la empresa:

“El problema era que no creía que las firmas de contabilidad estuvieran dirigidas de manera inteligente como negocios. No estaban dirigidos para ayudar a su gente y no estaban dirigidos para ayudar realmente a sus clientes. Realmente eran un lugar donde una persona con mentalidad técnica podía impresionarse con sus propias habilidades técnicas. Pensé que podríamos hacerlo mejor”.

Las empresas adquiridas se benefician de muchas ventajas en comparación con trabajar por cuenta propia:

Los contadores tienen un 40% más de tiempo para centrarse en lo que importa (sus clientes)

Los márgenes mejorarán y los ingresos aumentarán, lo que resultará en mayores ganancias.

El capital de trabajo se reducirá en aproximadamente dos tercios

El mercado final de la empresa parece atractivo a medida que los impuestos se vuelven más complejos. El consenso afirma que el tamaño del mercado mundial de impuestos crecerá a una tasa compuesta anual del 10,8% hasta 2027.

Los principales riesgos para la empresa residen en el hecho de que para ellos será muy importante expandirse con éxito a Estados Unidos. Además, gran parte de su éxito se basa en la visión del fundador y director ejecutivo. Cuando deje la empresa / se jubile / le pase algo, será difícil encontrar un reemplazo.

El “Berkshire Hathaway de la contabilidad” utiliza algunos mecanismos para completar adquisiciones. Actualmente, la empresa tiene una Deuda Neta / Flujo de Caja Libre de 4,5x. Por lo general, preferiríamos ratios de apalancamiento más bajos, pero dado que la empresa está creciendo exponencialmente e invierte mucho en el crecimiento futuro, el apalancamiento nos parece justo. La empresa tiene una baja intensidad de capital (CAPEX/Ventas: 3,1%) y es un gran asignador de capital. Toda la filosofía de su política de asignación de capital se basa en el libro The Outsiders de William Thorndike (recordemos que Thorndike es accionista de la empresa). El negocio se centra en el crecimiento orgánico y las fusiones y adquisiciones. Durante los últimos cinco años, el ROIC de la empresa promedió el 17,2%. La empresa no utiliza la compensación basada en acciones para recompensar a la gerencia y a los empleados. ¿La razón? No quieren diluir a los accionistas existentes. Un gran ejemplo de excelente liderazgo.

La empresa tiene un margen bruto alto y estable, lo que indica que tiene poder de fijación de precios. En los últimos 5 años, su margen bruto ha promediado el 51,2%. Su margen de beneficio y margen FCF promediaron 8,6% y 22,2% respectivamente durante el mismo período.

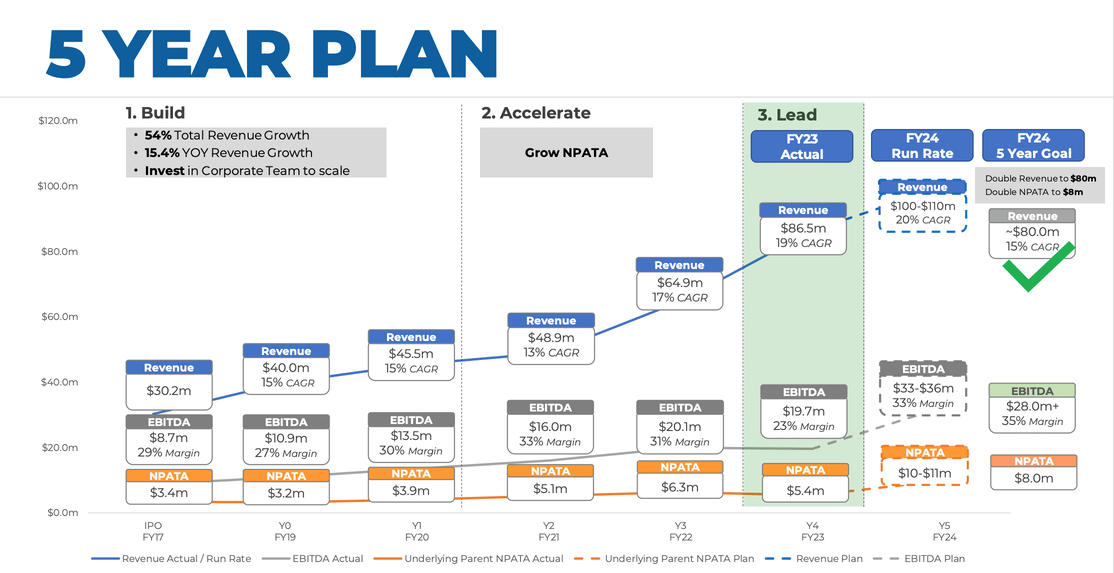

Existe una clara tendencia secular en las soluciones fiscales. La compañía ha aumentado sus ingresos a una CAGR fenomenal del 31% desde su oferta pública inicial en 2007. El futuro también parece brillante. La compañía espera aumentar sus ingresos entre un 15,5% y un 27,1% en el año fiscal 24. Durante los últimos 3 años, han aumentado las ganancias de sus propietarios en casi un 30% (!) por año.

Hoy en día, la empresa cotiza a un precio a plazo/NPATA de 21,3 veces y nuestro modelo de crecimiento de ganancias, así como nuestro DCF inverso, indican que la empresa está infravalorada. Nuestro modelo de crecimiento de ganancias establece que las acciones deberían acumular un 15,4% anual durante los próximos 10 años. Nuestro DCF inverso concluye que la empresa debería aumentar su flujo de caja libre en un 9,1% anual para generar un retorno del 10% anual a los accionistas. Estas estimaciones son demasiado conservadoras según Compounding Quality.

Por último, nos gusta invertir en empresas con una trayectoria muy sólida. El Grupo logró aumentar el precio de sus acciones en un 28,3% anual desde su salida a bolsa en 2007. Es una cifra fenomenal.