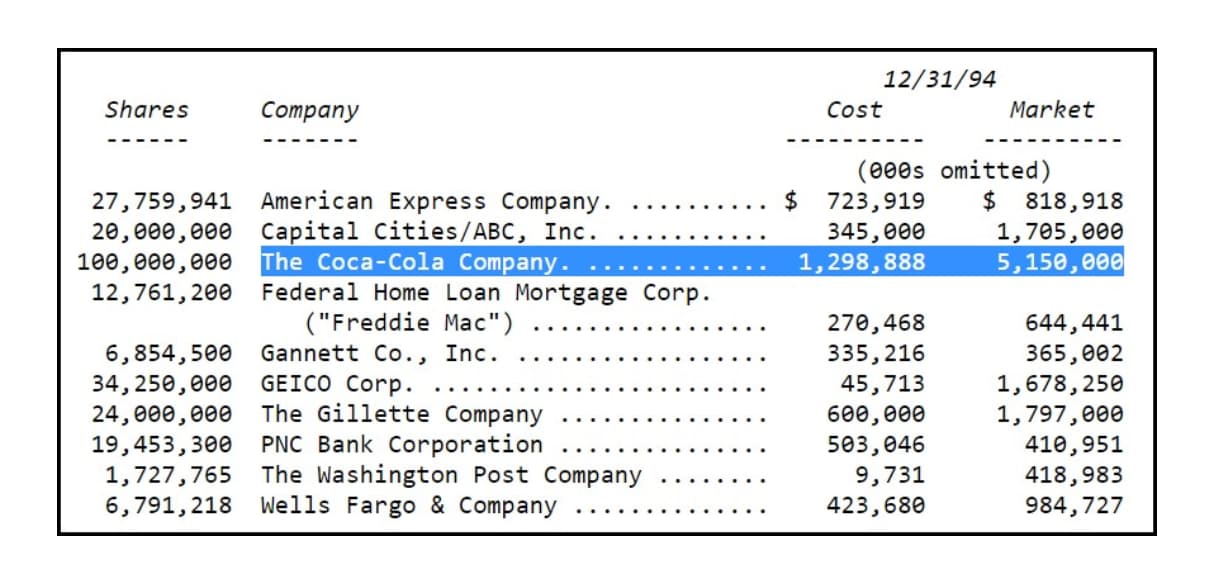

En el verano de 1988, Warren Buffett empezó a acumular agresivamente acciones de una nueva inversión: The Coca-Cola Company. Gastó 593 millones de dólares en comprar 226,8 millones de acciones de la empresa ese año a un coste medio de ~2,6 dólares por acción (ajustado por división). En 1989 compró otros 431 millones de dólares, lo que elevó la posición de Berkshire a 373,6 millones de acciones. Por último, en 1994, compró otros 275 millones de dólares de acciones de Coca-Cola, lo que elevó la posición a 400 millones de acciones (ajustadas por división) a un coste medio de ~3,2 dólares por acción. (Curiosamente, el precio medio de las acciones pagado por las compras de 1994 fue más de 3 veces superior al de las compras de 1988 y 1989).

2 Me gusta

A finales de 1994, la participación en Coca-Cola tenía un valor de mercado de 5.200 millones de dólares sobre una base de coste total de 1.300 millones de dólares; en ese momento, Coca-Cola representaba aproximadamente el 34% de la cartera total de acciones ordinarias de Berkshire (obsérvese que los activos totales de Berkshire tenían un valor de 21.300 millones de dólares a finales de 1994). En pocas palabras, se trataba de una posición muy importante para Buffett, con diferencia la mayor inversión, en dólares, que había realizado hasta ese momento de su carrera (la segunda posición más importante a finales de 1994 era Gillette, con un valor de mercado de 1.800 millones de dólares).

2 Me gusta

Es interesante pensar en lo que ocurrió a lo largo de este periodo (llamémoslo la ventana de 17 años que va de 1988 a 2004). En primer lugar, las acciones de Coca-Cola experimentaron una enorme subida. Mientras que la empresa generó un crecimiento significativo de los beneficios durante gran parte de este periodo, con un aumento del BPA a una CAGR de mediados de la década entre 1988 y 1998, las acciones lo hicieron aún mejor: frente al PER de ~15 veces que el Sr. Market atribuyó a la empresa a finales de 1988, las acciones terminaron 1998 con un PER de ~45 veces los beneficios. Como resultado de estas dos variables, el valor de mercado de la posición de Berkshire en Coca-Cola a finales de 1998 era de 13.400 millones de dólares, o >10 veces superior a su base de coste. (La capitalización bursátil de la empresa a finales de 1998 era de ~165.000 millones de dólares, frente a ~16.000 millones en 1988).

Otra serie de acontecimientos notables tuvieron lugar en Coca-Cola cuando Roberto Goizueta, Consejero Delegado de la empresa desde 1981, falleció en octubre de 1997.

Como escribió Buffett en la carta a los accionistas de ese año, Coca-Cola “perdió al líder responsable de sus extraordinarios resultados” durante los últimos 15+ años, alguien que “hizo gala de una brillante y clara visión estratégica que siempre estuvo orientada a promover el bienestar de los accionistas de Coca-Cola”. Según relata Alice Schroder en “The Snowball”, Buffett estaba descontento con la dirección que estaba tomando la empresa bajo la sustitución de Goizueta, Doug Ivester (Buffett formaba parte del consejo de administración de Coca-Cola desde 1989, cargo que mantendría hasta 2006). A finales de 1999, Buffett dijo a Herbert Allen que “habíamos elegido a la persona equivocada”; antes de que acabara el año, Ivester se dio cuenta y comunicó al consejo que abandonaría su puesto.

El sucesor de Ivester, Doug Daft, se enfrentó a sus propios retos al frente del gigante de los refrescos. Finalmente decidió dimitir en febrero de 2004, lo que llevó al consejo de Coca-Cola a buscar a su cuarto Director General en los últimos siete años. A finales de ese año, las acciones cotizaban a unos 21 dólares por acción, aproximadamente un 50% por debajo de los máximos alcanzados en 1998 (el PER se contrajo de nuevo a 15x - 20x).

En resumen, se trataba de una posición muy importante para Buffett (representaba más del 30% de la cartera de acciones ordinarias de Berkshire durante toda la década de 1990). Además, el precio de las acciones experimentó una gran volatilidad durante los años 90 y principios de los 2000, con un PER que osciló desde mediados de la década hasta más de 50 veces los beneficios (en los máximos de 1998) y de nuevo hasta mediados de la década. Por último, la empresa se enfrentaba a importantes acontecimientos internos con los que Buffett estaba íntimamente familiarizado (dado su puesto en el consejo de administración), sobre todo en relación con la búsqueda de un sustituto adecuado para Goizueta.

1 me gusta

Un mundo apasionante lleno de contradicciones.

Siempre con el mantra “poseer negocios sencillos ,porque algún día el CEO puede ser de los mas tontos” y evitar la tecnología porque es “muy complicada”.

Resulta que el sucesor de S. Jobs lo esta haciendo mejor de lo que nadie hubiera imaginado . Y Goizueta fué el verdadero genio.

Con todo KO, ahí sigue, regurgitando toneladas de CF y Divis crecientes ,todos los años.

5 Me gusta

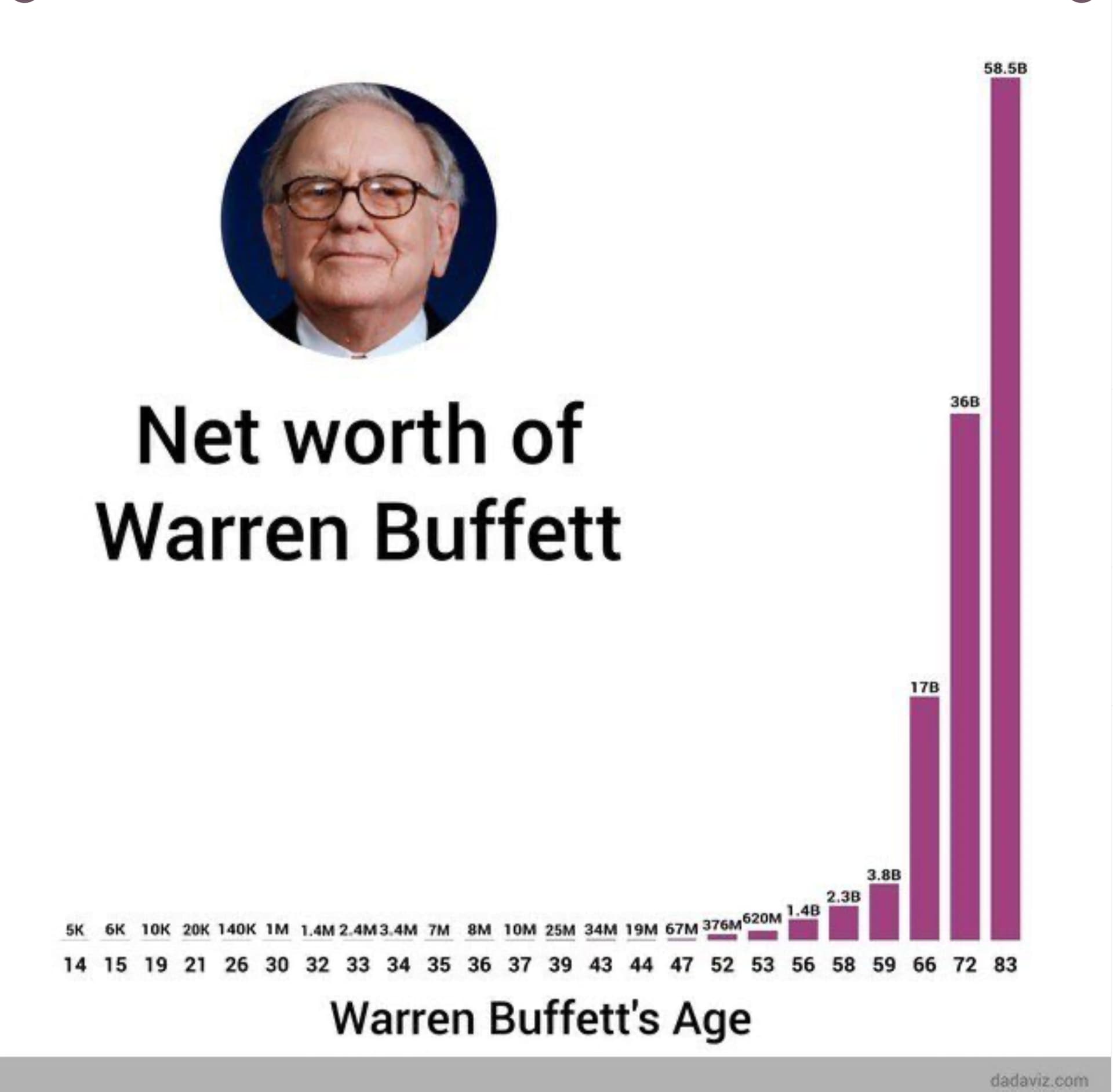

El gran Buffett haciendo DCA? ![]()

Con 61 años que tengo, el subidon no me ha llegado pero veo que tengo tiempo hasta los 66, paciencia.

Aunque me llegue a los 66, multiplicar por 5 el patrimonio como Buffett tampoco me importaria

2 Me gusta

Los 61 son los nuevos 41…

1 me gusta

Al revés @emgocor

3 Me gusta

Los 90 son los nuevos 40.

2 Me gusta

Soy mas de fondos por eso de diversificar aunque tengo varias acciones de Berkshire y no tengo muy claro si comprar mas.

¿Que me decis?

2 Me gusta

Dificil decisión.

Aunque creo que BRK.b (o c ,el día que se vaya a los 1000 usd), va a sobrevivir a casi todos los FI de ahora.

1 me gusta

Tener unas cuantas BRK no puede hacer daño a una cartera sólida…

Todo lo que sea acumular patrimonio, es bienvenido.

1 me gusta

Lo bueno de las Berkshire es que las compras y te olvidas que las tienes. Tal vez en otro sitio haya más rentabilidad, pero tranquilidad lo dudo.

La única pega que les veo es qué pasará cuando ya no esté Buffett. Seguramente se producirá una corrección en el valor a corto plazo, aunque nunca se sabe.

3 Me gusta

A Book Value de 1 habrá recompras por parte de Ted y Todd. Así que no creo que baje más. Igual hasta nos sorprenden y sube…

Con Apple ya vimos algo similar. Y desde 2014, mirad como está.

2 Me gusta

Yo amplio cuando baja de 1,25x book value… ahora mismo está cotizando a 1,5x

3 Me gusta

@Mikel_Monreal ¿Donde lo miras?

¿Qué aplicación? ¿Tikr?