Si hay una empresa de la que enamorarse, esa es Berkshire Hathaway, el archiconocido holding dirigido magistralmente por Warren Buffett, el mejor inversor de la historia.

Warren Buffett es el inversor que ha conseguido un mejor resultado durante un número de años suficiente como para poder decir que la suerte no ha influido lo suficiente:

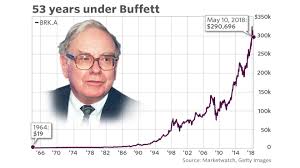

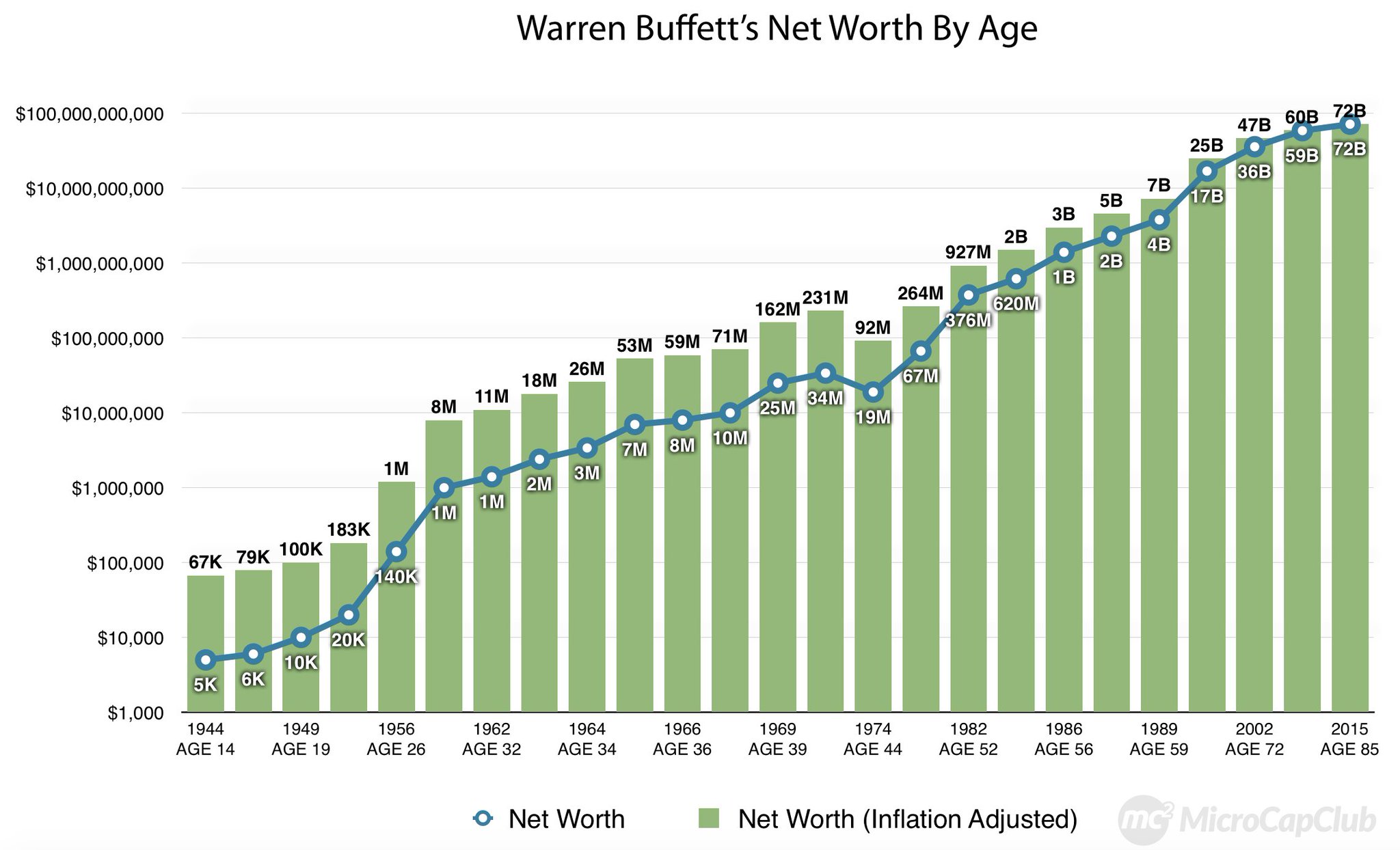

La rentabilidad compuesta anual desde 1965 ha sido del 20,3%. Es decir, un 2.774.062% contra “solo” un 19.784% del SP500…

La mayoría de sus empresas son muy conocidas, puesto que debido a su tamaño, las empresas pequeñas y no cotizadas apenas pesan en su Holding.

Probablemente sea el Fondo de calidad más barato del mundo, y con uno de los mejores gestores, que solo cobra $100.000 al año, por imperativo suyo propio. Una ridiculez, comparado con los millones que se llevan los directivos del SP500. Sólo se me ocurre CSU como mejor ejemplo en este caso, donde su CEO cobra $1 al año. Por supuesto, nada de stock options ni otros desmembramientos de la empresa para el accionista.

Su joven socio de 96 años es Charlie Munger, otro genio de la inversión y Millonario estadounidense. No se entiende el tamaño ni el éxito anual de Warren sin él. Juntos, se les conoce como los “Abuelaffetts”, dos inversores legendarios, de los que hay que empaparse hasta el último suspiro.

Y esta barata,muy barata.

Y tiene montón de Billions para invertir,billions.

Y en USD, la divisa preferida de los nerviosos en las grandes carnicerías.

Es mucho mejor que el efectivo en el banco en estos momentos.

Muy bueno, incluso visualmente de una calidad muy alta.

La verdad es que los 10’s que tienen que enviar en USA a la SEC son una maravilla de exposición. Incluso con disclaimers, riesgos, proyecciones… Es para perderse en ellos.

Y fíjate que Análisis Contable me toco bastante las narices por lo subjetivo de muchas cosas (soy muy cuadriculado, con costes o financiera no me paso), pero he redescubierto lo “divertido” de analizar por ahí una empresa.

Soy un friki

BRK es ya casi un Indexado Value. Un seguro de vida, nunca mejor dicho. Tiene pinta que tras la sucesión seguirá siendo una empresa excelente, aunque es probable que la TIR se vaya relajando con los años, o incluso hasta les de por repartir dividendos!!

Un indexado con un 30% apalancado a coste 0 o negativo.

Además solo por recompras ,añadamos como otro 3.9% mas.

El SPY ni se apalanca ,ni recompra.

10% spy + 30% palanca+ 3.9% recompras=16.9% anual ,mas o menos.

Otra cosa es que al mercado no le gustan los holdings, menos los gerontoholdings, eso esta claro!.

Con todo es dificil perder dinero con SPY, mucho menos con BRK.b.