Ya entrado el año conseguí que mi padre me entregase el control de su cartera tras varios años en el Santander (como Brad Pitt en el Tibet), lo primero que hice es comprar un taco de BRKB a 400, y yo a título personal compré y seguiré comprando

4 Me gusta

Enhorabuena. Ya contarás como lo has conseguido. Yo todavía no he conseguido ni que mi padre me deje las llaves de su coche para cogerlo los domingos…

1 me gusta

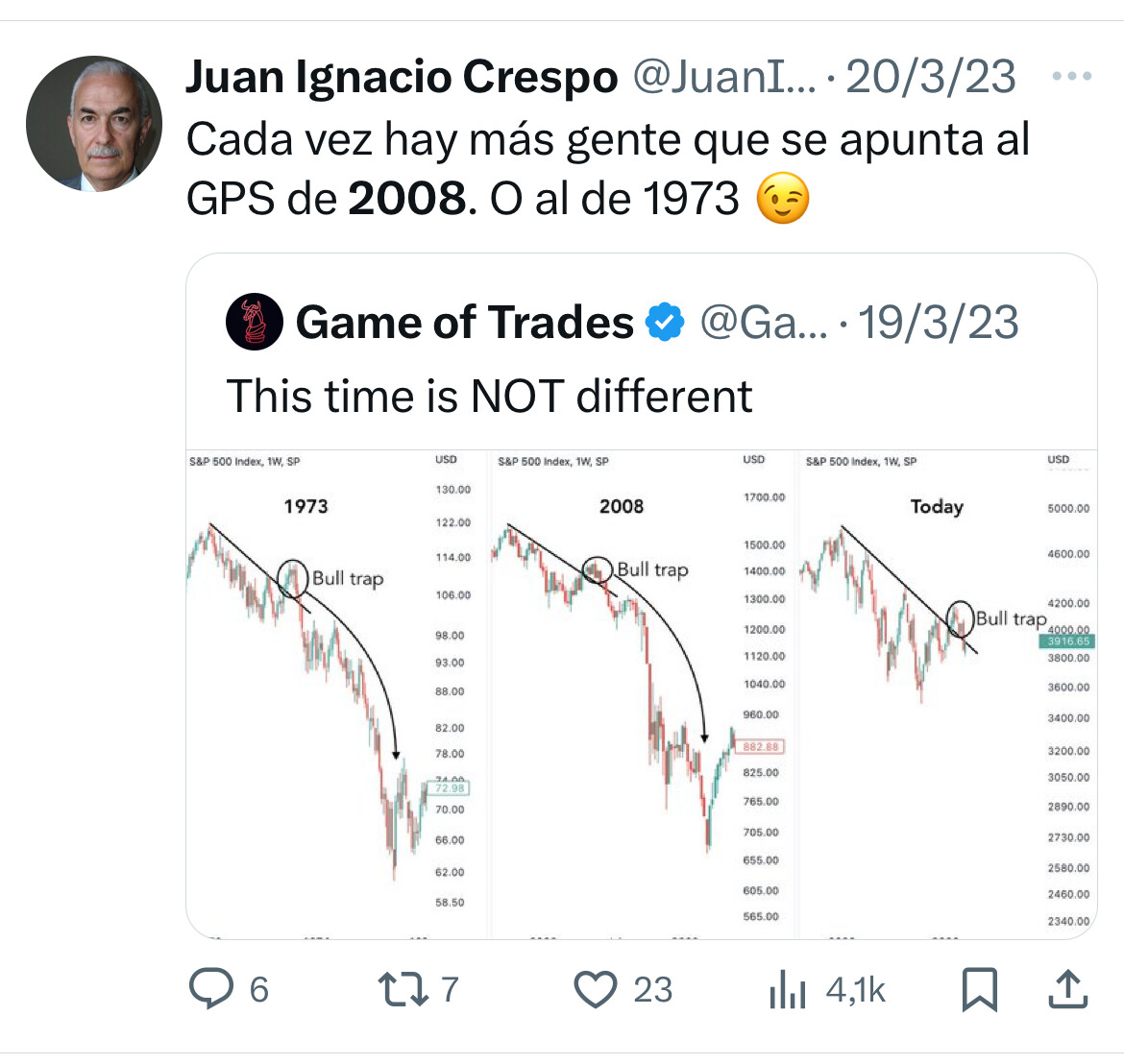

Lo conseguí en parte gracias a las previsiones se este hombre ![]()

Debe de salir en el canal que vé mi padre, es el que usaba el GPS

Así que por un lado el desatino de ese caballero (para invertir en bolsa hay que ser crítico pero optimista) y por otro el consejo que le dí un par de años antes cuando subieron tipos, mi padre quería aumentar fuertemente su posición el Santander y le dije que ni se le ocurriera, que en tal caso que se metiese en un indexado de banca española o que comprase otros bancos (no todos iban a tener el mismo desempeño) y compró acciones de otros 3 bancos, le salió tan bien que creo que ha empezado a tener fe

6 Me gusta

Si es verdad, “que fuerte”.

1 me gusta

Bueno, cuando tenía 20 años me lo dejaba para ir hasta el lavadero los domingos. De ahí me podía quedar las vueltas, y cuando pasaban un par de semanas ya tenía para ir a cenar o al cine con la novia. Si me lo guardaba, a final de año me daba para un par de acciones del BBVA. Pero de las de antes, de las que valían 3.000 pesetas cada una, y no había splits ni cosas raras. Te daban un 5% de dividendos, y no pagabas impuestos.

2 Me gusta

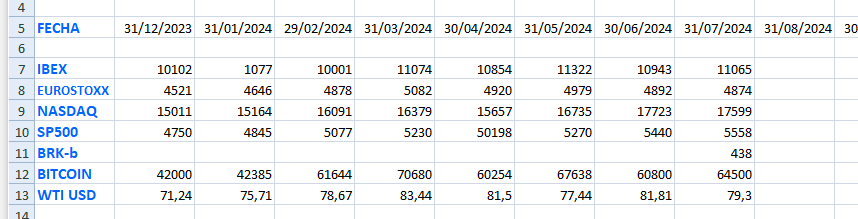

Creo para seguir la evolución del mercado, voy a añadir BRK-b a mis datos de evolución y control. Es interesante y aporta visión estratégica, ya que al manejar la liquidez de manera amplia en determinados momentos, lo considero un buen termómetro como si fuera el Fondo de Inversión Mixto Top. BRK es la luz que nos sirve de guía en nuestro proceso inversor, al ser Buffett y su equipo garantía de buen puerto donde abrigarnos.

3 Me gusta

El IBEX si es una roca, da igual que el Mercado o el Oro hagan un x2, él siempre coqueteando con los 10.000 puntos.

Mas BRK.b , yo pondría BRYN.

Volumen diario enorme y la tienes en euros cotizando todos los días.

Otro 2-3% que te ahorras con el cambio divisa. Al comprar y y otro 2-3% al vender.

Los broker españoles me van a odiar ,pero es la realidad.

No es recomendación ,es constatación…

2 Me gusta

En relación a su comentario último, @Quixote1.

Tengo BRK desde hace unos 6vaños acumulando plusvalías y tras mis errores en 2020 vendiendo otras con minusvalias a troche, más la venta del piso también con. Minusvalias… ¿Podría vender las BRK compradas en Estados Unidos y comprar las que están en bolsas europeas con distinto ISIN para poder aplicar las compensaciones fiscal ente?

(No sabía, no me había fijado que cotizaban también en plazas europeas)

A nivel de consideración de las acciones de BRK ¿qué desventaja tendría, menor liquidez?

Esta estrategia la hice hace unos meses con Novo Nordisk pensando que Hacienda consideraría que, teniendo ISIN distinto, podría compensar las minusvalias con plusvalías.

3 Me gusta

Comentario muy astuto, necesitamos un asesor fiscal que se conozca bien la norma.

Lo de maquillar las plusvalías en el año fiscal contra minusvalias se hizo siempre y es una forma legal de pagar lo mínmo.

Volumen de BRYN. Para Buffett igual es escaso. A mi me sobran los 6k títulos diarios que intercambia a diario…

Casi todas tienen su gemelo en euros en la bolsa alemana…FICO,CSU,i500…

2 Me gusta

Si, si tienen ISIN diferentes, son activos diferentes.

2 Me gusta

Por fortuna, existen fórmulas para saltarse esta regla de forma legal. La clave está en lo que inviertas. El mejor ejemplo son los ETFs, especialmente los que utilizan los inversores indexados en gestión pasiva.

Si quieres invertir en el mundo entero, puedes usar un ETF que replique el MSCI World como, por ejemplo, el iShares MSCI World UCITS ETF (Dist), venderlo y un segundo después invertir en el Amundi ETF MSCI World UCITS ETF DR, que también replica el MSCI y aún así compensar pérdidas y ganancias.

La razón es que se trata de activos diferentes. Aunque los 2 invierten en el mismo índice, son activos diferentes. Lo mismo se puede aplicar a fondos similares que inviertan en el mismo subyacente, pero sean de diferentes gestoras, igual que a opciones, CFDs o futuros.

¿Y con las acciones? Existe alguna fórmula de hacer lo mismo. Desde el foro de inversión Rankia apuntan a la opción de usar ADRs(acciones no estadounidenses que se negocian en mercados americanos y cuentan con ISIN diferente) para saltarse esta regla.

Al tener un ISIN diferente, podría interpretarse que se trata de activos distintos, aunque en realidad es el mismo título. Sin embargo, en este caso no estaría tan claro el criterio de Hacienda.

2 Me gusta

Fuente:

1 me gusta

Yo lo he hecho con ADR y, de momento (toco madera), no he tenido noticias de nuestros saqueadores nacionales!

Con ETF’ s ya lo he ido haciendo desde que me hicieron la declaración de la renta y me dijeron que tendría que generar este año (último de los cuatro años por. Minusvalias en 2020) y en los próximos 4 años debo producir 130000 euros por. Minusvalias por ka venta del piso.

He leído que esto de compensar acciónes con. Minusvalias con otras con plusvalías con distintos tickers (BRk - BRYN, por ejemplo como ha posteado @quixote1) entra la interpretación de Hacienda. O sea, que puedo operar tranquilamente a diestro y siniestro durante el año y encontrarme al año que viene que “me tiran” el procedimiento.

2 Me gusta

Bueno, mientras tanto ese dinero lo inviertes, en lugar de financiarles gratis.

Lo voy invirtiendo poco a poco, entre ETF’s (fundamentalmente para construir una cartera Noruega de verdad). Aparte algunos fondos que tienen compradas acciones de más difícil compra individuales y luego, acciones individuales, las sospechosas de siempre.

Voy reconstituyendome de nuevo. Con la diferencia que se han puesto duros con los CEF’s y ya no puedo. Trust, si puedo, pero lo dicho: poco a poco y a esperar pillar correcciones por el camino. Debo guardar la ropa.

2 Me gusta

Que tienes 130k de minusválidas a compensar or la venta de un piso?

Eso es muy inusual.

Puedes comentar algo al respecto?

Sería bueno abrir un hilo sobre fiscalidad de valores y dividendos

3 Me gusta

Si, así es.

Vendí este año pasado el piso en que vivía sin haber terminado de pagar la hipoteca constituida cuando lo compré.

Precio de compra: 280.000 euros. (noviembre 2008).

Pagué antes de constituir la hipoteca 100000-105000 euros.

La hipoteca constituida fue por valor de 180000.

Pagué intereses por valor de unos 56000 euros (que es la cantidad que pude recuperar limpia tras la venta, porque desde hacia unos meses me estaban cobrando no ya intereses, sino amortizaciones. Resulrado: pase de pagar 440 (con subida de los tipos en marzo de 2023, 540) a pagar 900 y pico euros en un momento en que mi madre ya la tenía ingresada en residencia y yo tenía que pagar una nómina que, con SS equivalia a unos 1300 euros mensuales.

Conclusiobes:

Entre los 900 euros de hipoteca que dejaba de pagar ñas los 1300 euros de nomina que deje de pagar son 2300 euros, con los que me pago mi plaza de residencia.

La de mi madre no la puede cubrir con su pensión, a pesar de que recibe 450 euros de servicios sociales, así que tiene un déficit de 700 euros aproximadamente que paga todavía de su ahorro.

A mi aún me queda algo de dinero libre y mi ahorro, más una aportación que me San servicios sociales. En picos días es posible que reciba resolución de que me conceden plaza de residencia concertada, y entonces dejaré de percibir los 290, pero acá. Vio en lugar de pagar por mi plaza 2263, me detraeran 1700 y picos, con lo cual me quedarán como 1000 euros mensuales.

Cosas, gastos que evito:

-Hipoteca: 900 mensuales.

-nomina: 1300 mensuales.

–Electricidad, gas mensuales y agua y basuras bimensualed. Mensualmente, podrían ser 400 euros o más.

-IVI: 400 y muchos anuales.

-Seguro del hogar: 400 y muchos anuales.

-Gasto en alimentacion: aubque pusiera solo mi alimentación por lis últimos meses en que mi madre no estaba y, sumando, gastos de limpieza, higiene, qué menos de 400-500 euros mensuales.

_Comunidad de propietarios: 78 euros mensuales.

Gano dinero desde que lo dejé y estamos atendidos. Obviando que, de continuar en casa, con mi madre en la residencia, hubiera ido quemando mi ahorro y el de mi madre.

Estas son kas cuentas que me hice y, con las crecientes dificultades, me lo pusieron a huevo.

6 Me gusta