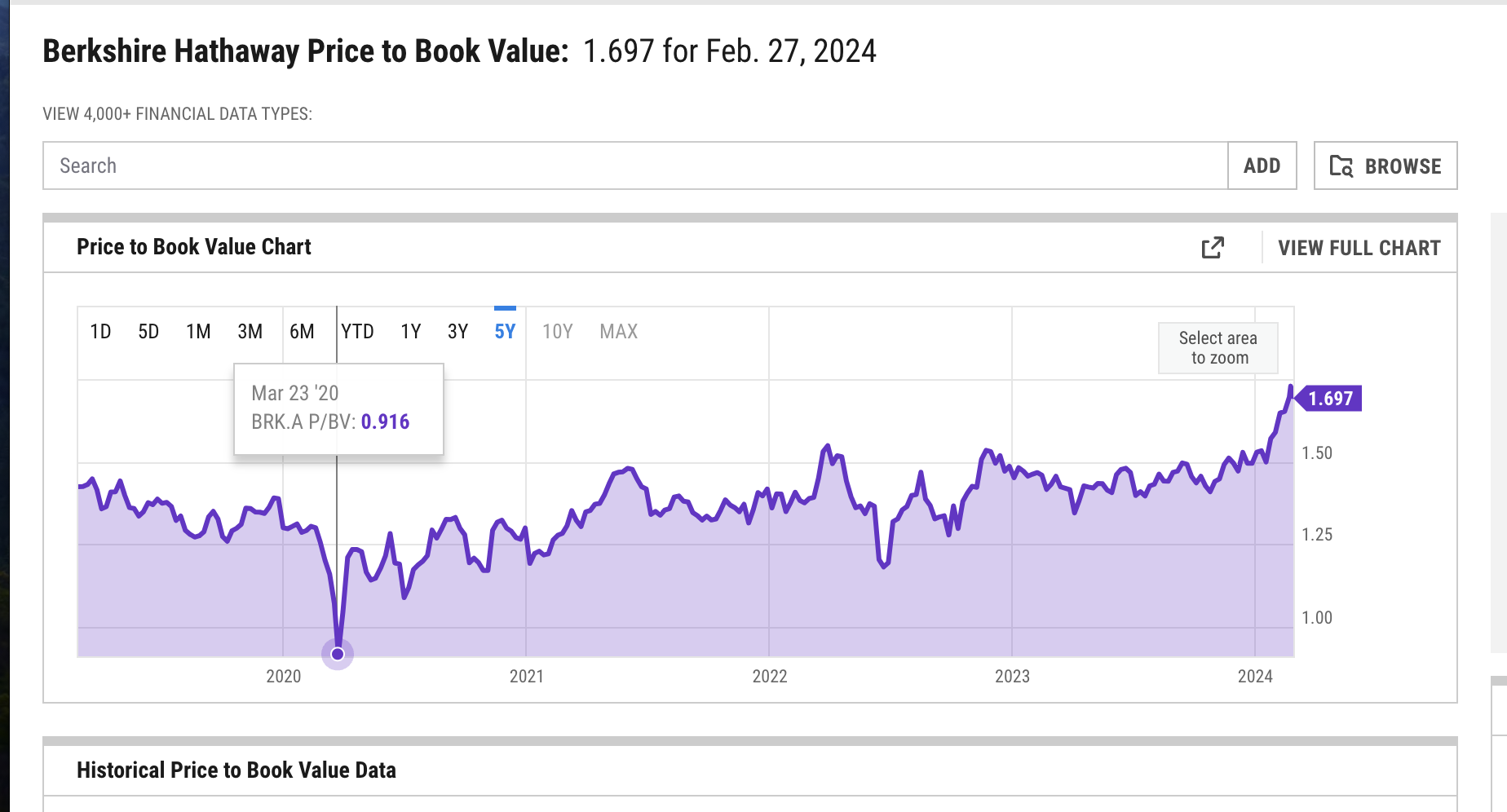

Buffett dice que es buena la compra a book value + 20%.

En realidad es la medida que usa para las buybacks.

Buffett dice que es buena la compra a book value + 20%.

En realidad es la medida que usa para las buybacks.

1,20 BookValue es su valor justo.

Como está ahora con los últimos resultados??

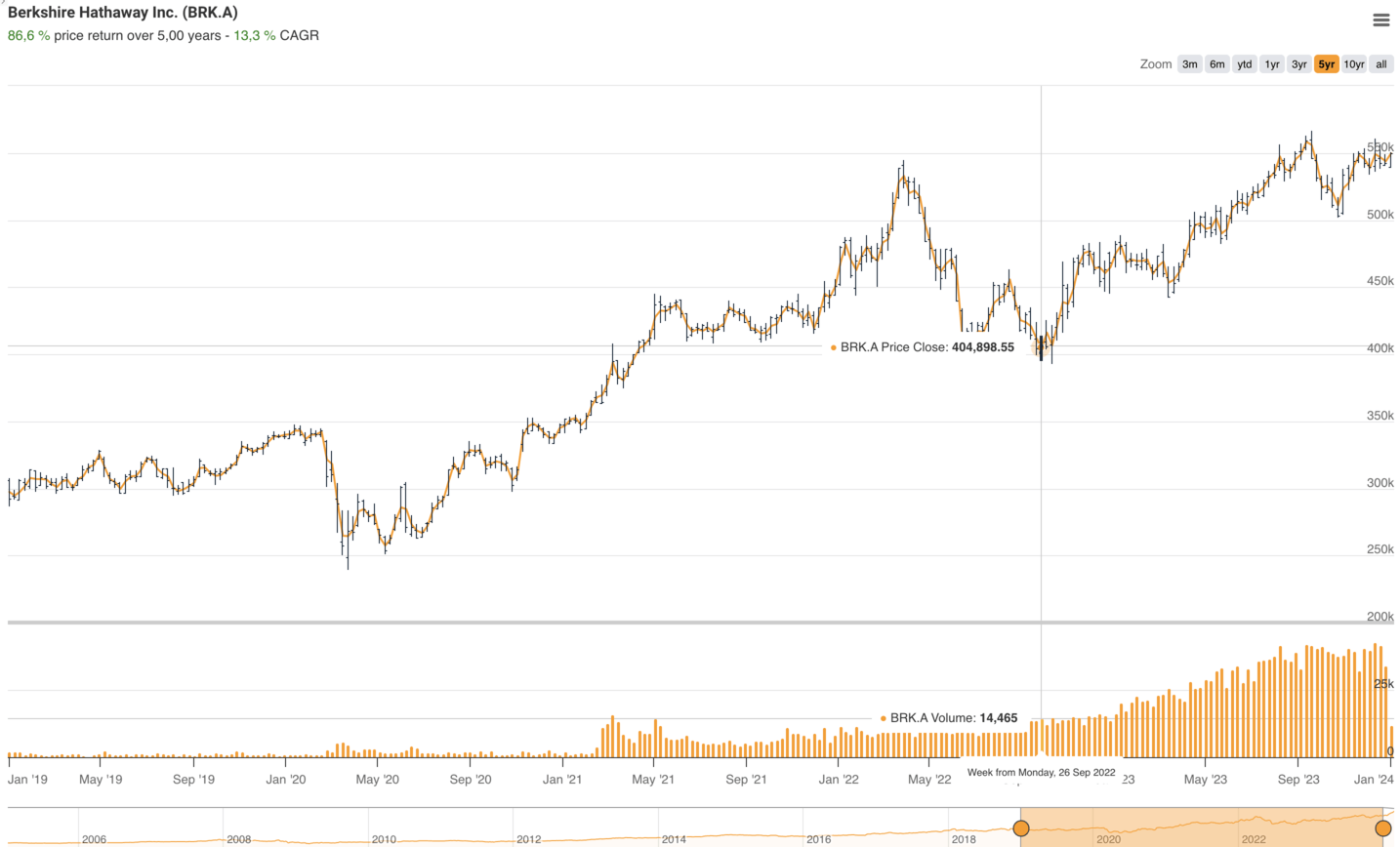

Nada, a esperar, iré comprando por debajo de 400 y si se va a los 360 cojo 10 de golpe

Me apunto ![]()

Comprar a 1,2 e incluso apalancarse no es mala estrategia.

Sabes que en un año, o meses doblas…

En uno de los valores mas seguros del mundo.

Al final haces mas con una, bien vigilada aunque sea bien aburrida que con 30 “ocurrencias” y llenas de fanáticos inteligentes.

Conozco una señora que vive bastante decentemente con sus BRK.b y en realidad no sabe distinguir entre el USD y BRK.b.

1.-Arbitraje incluso intradia BRYN:BRK.b.

2.-Apalancamiento “dinámico” en euros sobre BRYN. Hasta el 300% te da IBKR en euros. Se paga menos y tiene menos volatilidad que “la madre”

Yo he pensado cómprale a mi churumbel las brk.b con el dinero que le vayan dando, amén de las aportaciones mensuales al world;

Pero tengo dudas si a estos precios es interesante o no… pero también me da miedo que se dispare y luego me arrepienta.

Vamos la típica duda que diste cuál! Jajaja

Es lo que hago yo

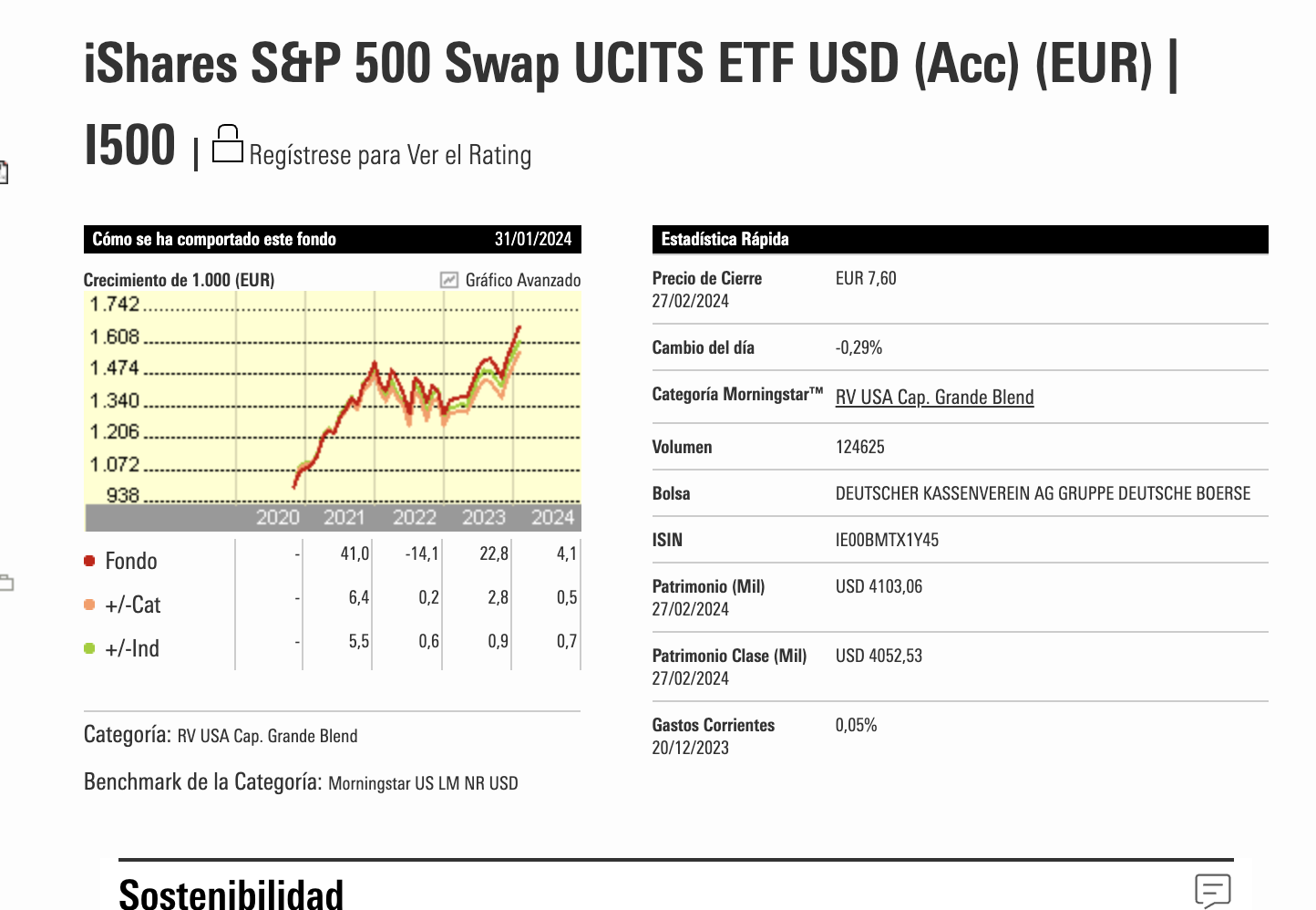

La mía que tiene 9 años, tiene su plan de pensiones, para el ultralargo plazo, en el i500 en euros.

ETF,del S&P500 con gastos irrisorios en euros.

Mil eurillos aportados todos los años por su cumple,actualizado con la inflación, serían unos 19500 a fin de enero 2024. Empezó en Noviembre 2014.

A los 65 años .

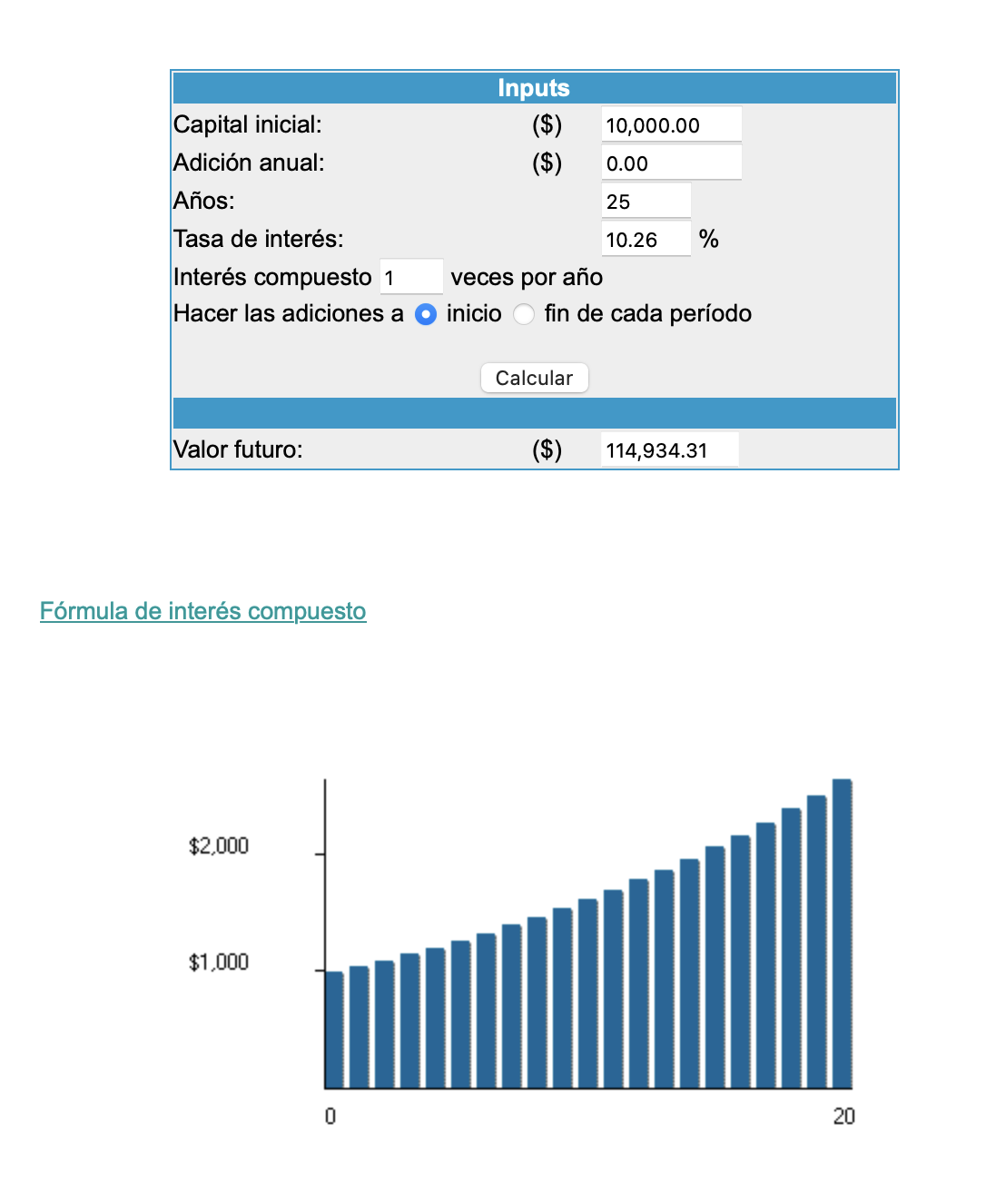

Empezando en 1929 (cuando el padre de Buffett supo que tendría un hijo) .Mil USD en Agosto ,cuando Buffett cumple años,serían 7.989.000 USD en 1989 (cuando Buffett cumplió 65 años) .Prácticamente 8 millones. Y alcanzaría los 100 mil a los 23 años. Alcanza el millón a los 47 años.

Empezando en 1929 ,igual, pero dejando de aportar a los 23 años. Osea, cuando alcanza los 100.000 USD. Alcanza el millón a los 48 años. A los 65 años ,tendría 7.406.000 USD. Osea 600 mil USD de menos. Por eso Charlie ,decía que los primeros 100 mil son los importantes (y difíciles de ahorrar)

Empezando en 1958 (cuando su padre nació), el padre de la niña ,no el de Buffett, 8.499.000 m. actuales ± (pues las aportaciones se incrementan con la inflación). Alcanzaría los 100 mil USD al 25 cumpleaños. Alcanzaría el millón a los 39 años.

Empezando ,igual, en 1958 ,pero dejando de aportar a los 25 años (100 mil de patrimonio) . 7.963.000 USD. Poco mas de medio millon de USD de diferencia. Alcanza el millón a los 40 años.

Increible

BRK y Msci small caps el clásico no le compraré hasta q corrija la divergencia de la burbuja IA.

Ahora la duda de siempre, según dijo @Cas_portfolio ¿habría q declarar las donaciones? Al ser en cuentas para menores no lo sé

Conclusiones:

1.-No tienes que ser astrofísico para conseguir un patrimonio importante . Mil euros al año en un índice (EL índice) y después ,dejar que los años hagan su trabajo. Patrimonio importante (y suficiente) ,pues el impuesto de patrimonio ,tambien es progresivo y va a ir a mas.

2.-Una vez se consiguen los 100.000 euros (o USD) , en el indexado, los millones vienen mas fáciles. A los 23 o 25 años 100 mil, suponiendo que no se los gaste en la entrada del piso.

3.-A los 40 años (o 47) , un nuevo millonario aparece en la familía solo por hacer una transferencia una vez al año . Suponiendo que no se lo pula antes en viajes,cruceros,zapatos, bolsos,piso…

4.-El indexado da lo suficiente para ingresar mil eurillos el día del cumple de los nuevos retoños.

Nadie ,piensa que verá su 65 cumpleaños. Pero si ,llegan ,soy testigo.

Como dice un amigo ;los viejos damos (o dan) asco y dinero. Hay pocas cosas mas tristes que una vejez con estrecheces económicas.

Lo que sería interesante es que la cuenta asociada a la cuenta de valores del indexado, sea mancomunada (por un miembro longevo y lonchafinista,claro), para que no se lo gaste cuando cumpla los 18 años…

¿Qué rentabilidad has puesto? Eso de aportar año a año es demasiado trabajo.

Yo cuando tenga nietos, les aportaré el día que nazcan y ninguna más.

Tengo una hoja de cálculo real de la rentabilidad total del S&P 500 desde 1929.Bastante de fiar…

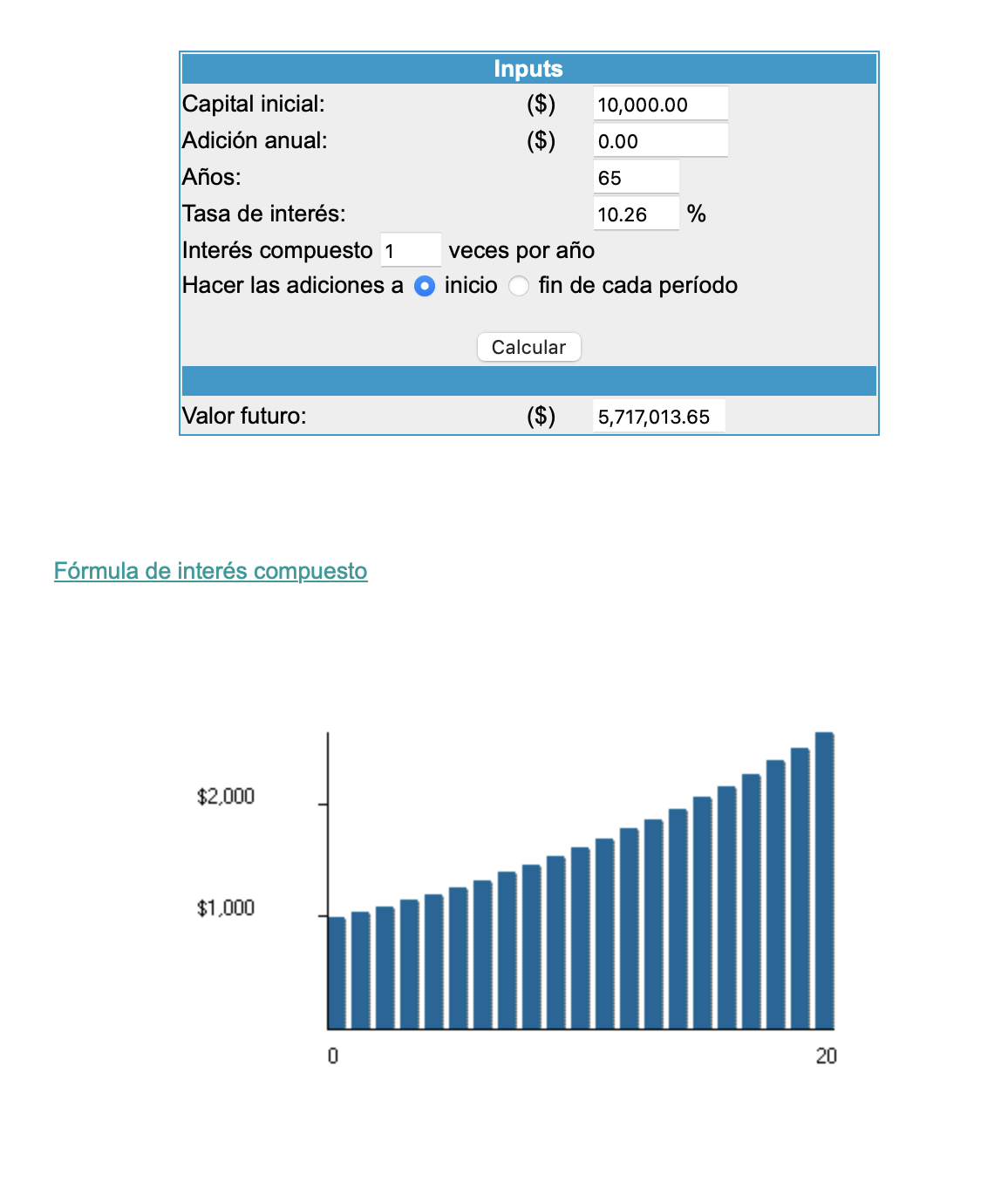

Al 10,26% anual, la rentabilidad histórica desde 1957, aportando 10.000 USD el día de su nacimiento, tendrán 115.000€ el día de su 25 cumpleaños:

Hay que declarar hasta tus pensamientos, es broma!

Las aportaciones a menores estan exentas en muchas comunidades autónomas…

Eso llevo yo tiempo barruntando, coger a final de este año y meter un taco (entre BRK, MSCI World y algo de Small caps) y olvidarme unos años, pero primero quiero dejar mi riñón bien tapado ![]()

Siempre hablo de MSCI World (para mi ahora está muy distorsionado por la Nvidia) porque a muchos años vista si me hubiese indexado a SP500 te quedas atrapado en el tío Sam y te puedes comer un Nikkeiazo, en cambio con MSCI World pueden sacar las acciones de USA más penalizantes y meter otras de otras localizaciones

Si ves que Usa pinta mal, puedes vender y cambiar al mundo, u otra región. Yo de momento, no la veo competidor, y más viendo en lo que se está convirtiendo Europa.