https://twitter.com/focusedcompound/status/1676604235411013633?s=46&t=qZBOr3SBHYZ7X4tlDZsq4A

2 Me gusta

En su carta de 2013, Buffett aconseja invertir de la siguiente manera:

Lo que aconsejo aquí es esencialmente idéntico a ciertas instrucciones que he puesto

fuera en mi testamento. Un legado proporciona

ese efectivo será entregado a un síndico

para el beneficio de mi esposa… Mi consejo para

el síndico no puede ser más sencillo:

Ponga el 10% del efectivo en corto plazo

bonos del gobierno y el 90% en un muy

fondo indexado S&P 500 de bajo costo. (Sugiero Vanguard’s). Creo que el fideicomiso

resultados a largo plazo de esta política

serán superiores a los alcanzados por

la mayoría de los inversores, ya sean pensiones

fondos, instituciones o individuos—

que emplean gerentes de altos honorarios.

Buffett [2013, pág. 20]

4 Me gusta

Sobre el asset allocation, el profesor Javier Estrada del IESE ha hecho un excelente trabajo:

2 Me gusta

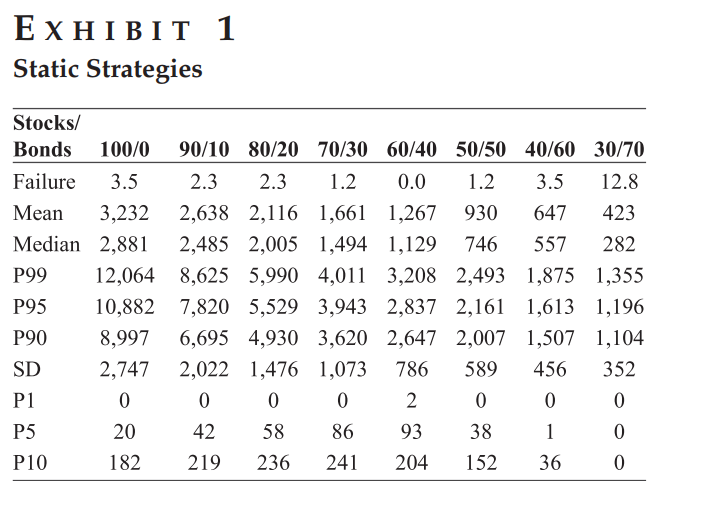

La conclusión es que lo mejor es estar siempre 100% invertido, da igual si tienes 7 años, o 97.

Con una cartera de 100% acciones, la probabilidad de perder dinero es del 3,5%.

2 Me gusta

El Paper este es FUNDAMENTAL para cualquier inversor que se precie. Para mí es la clave para batir al mercado.

Resumiéndolo mucho, la estrategia en un portfolio 90%RV y 10%RF sería sacar el 4% de la RV cada año cuando esta lo haga mejor que la RF y rebalancear. Cuando la RV lo hace peor que la RF, sacamos el 4% de la RF y rebalanceamos.

Esta estrategia se puede hacer solo con RV. Cuando la RV baja, habría que sacar menos del 4%, un 1 o un 2%, y cuando suba más, un 5-6%.

3 Me gusta

Esa probabilidad de perder dinero es en el corto medio plazo.

A largo plazo, mas de 20 años, la probabilidad de perder dinero es cercana a 0, por no decir categoricamente 0, que siempre puede venir un cisne a tocar las narices.

El dinero hay que tenerlo siempre invertido no para ganar, que tambien, sino para no perder dinero por la inflacion

1 me gusta

Y además, si ves que tu patrimonio baja a la mitad, pues yo haría lo imposible por no sacar más dinero y buscar otra fuente de ingresos vía trabajo o negocios, al menos hasta que se recupere.

También dice el Estudio que la mujer de Buffett no tiene ese problema. En 100 generaciones no se acabará el patrimonio.

2 Me gusta

Si ves que tu patrimonio baja a la mitad, lo ideal seria invertir mas.

Son esos momentos en los que habria que meter hasta la camisa.

Pero esto conjuga muy mal con la idea de estar siempre invertido al 100%

Yo lo estoy, y cuando llegan esos momentos, al tener la liquidez invertida, el unico planteamineto es vender una posicion o una parte de ella, sea fondo o accion.

En estos casos la diversificacion es crucial para tener posiciones ganadoras para vender, a no ser que quieras aflorar minusvalias para compensar plusvalias anteriores.

Posiciones que no sean core, empresas que nunca quieras vender

Es un juego de mete-saca o saca-mete, muy adictivo por cierto.

Eso te obliga a estar pendiente todos los dias de si en el mercado hay movimientos de ese estilo.

Y es lo que trato de evitar ahora.

2 Me gusta

Si tienes un patrimonio pongamos de 1 Millón, y te baja a la mitad, pues sacas el 4%, ya no son 40.000€, sino 20.000€ al año. Se puede vivir con eso. O apretarse el cinturón, vivir con 10.000€ y dejar el resto reinvertido.

A eso me refería. Aunque rara vez se da ese caso también. Quizás una vez en la vida…

3 Me gusta

Eso conlleva otro problema.

Sacas el 4% ( 20.000€ ) cuando el mercado ha caido un 50%.

Lo que haces es quitar “gasolina” para cuando el mercado suba. No es mucho lo que representan 20.000€, pero es un capital que desaparece de la cartera y hara que le cueste mas recuperar los niveles anteriores.

Yo le he dado muchas vueltas al tema de retirar el 4% de la cartera, pero es esta situacion la que mas me preocupa, la que mas me costaria a nivel psicologico.

El mundo de los dividendos tampoco esta libre de problemas, recordar 2020 y 2021 cuando vimos congelaciones, recortes o suspensiones de dividendos, pero las empresas, sobretodo las USA, la medida de recortar o suspender dividendos es de las ultimas que se hacen,

Con una cartera por dividendos, independientemente que suban o bajen las acciones, yo cobro mi dividendo, y me evito problemas de valoraciones, subidas o bajadas de las acciones, eso si, en situaciones de correcciones normales, nada de 2001 o 2008-2012 o 2020.

2 Me gusta

Esto de “la teoría” ,hay que cogerlo con pinzas.

El -50% desde max. BRK.b lo hizo en momentos puntuales.

1.-Noviembre del 2008.

2.-Marzo de 2009.

Pero veníamos de que BRK.b hizo;

2006:+24,1%

2007:+28,7%

Una forma inteligente de paliar esto es gestionar las retiradas la ultima semana del año y la primera semana del siguiente año.

Si BRK.b (o i500) ,cerraron el año por encima del 20% . Retirar un 4% ,en la ultima semana ,en este caso 2006 y otro 4% primera semana del 2007 , a efectos fiscales.

Llega la ultima semana de 2007.Lo mismo ,retirar otro 4% , e incluso otro 4% en la primera semana 2008.

Esto hasta completar el 10% de la cartera. El 10% en efectivo o letras a 3 meses (como ahora) es buena estrategia .

A efectos de rentabilidad ,es asumible un 9% anual (en vez del 10%) o un 10% en vez de un 11%.

Con un 10% de efectivo se puede tener para gastar como 2 años y medio,sin vender nada de BRK.b (o i500)

En el caso (extremo por otra parte) que nos ocupa , desde principios de 2008,podríamos aguantar sin vender hasta el verano de 2010.

BRK.b cerró el 2010 con una rentabilidad del 21,4%

Se podría vender como 20 mil euros a mitad de 2010.Otros 20 mil la última semana de 2010 y otros 40 mil,primera semana de 2011.

No se si estoy confundiendo con tanto dato.

Yo creo que lo tengo claro…

Comprar (añadir) es lo contrario de vender (generar una renta).

2 Me gusta

Asi diferimos el pago de impuestos año y medio.Además tenemos un año entero para compensar y planificar.

1 me gusta

No, no, esta muy claro, estoy de acuerdo con lo que dices.

La cuestion es que si yo tuviera BRK en cartera, seria una de las posiciones que no venderia ni de broma.

Ese 4% me aventuro a decir que lo sacaria de alguno de los fondos o bien alguna accion de las que tengo como liquidez.

En cuanto a lo de retirar capital a ultimos y primeros de año no lo veo.

Al final, pagarias a Hacienda cada año lo correspondiente a esos 20.000€, las plusvalias que pudieras tener.

Ten en cuenta que ya en situacion IF, el 4% lo tendrias que retirar cada año para vivir

Buffett dona a caridad el 5% de sus acciones BRK todos los años y aún asi su patrimonio crece.

Yo conozco una señora viuda, que vive bastante decentemente con este esquema ±

Tener un complemento a la pensión de la SS ,los que somos mucho mas pobres lo veo bien.

Los herederos algo heredarán de todas formas…

2 Me gusta

Aquí su iniciativa:

A Buffett no le altera en nada su estrategia el ruido habitual en los mercados.

3 Me gusta

Normal, con 92 años y 50 Billones, creo que el ruido ya no le afecta.

1 me gusta

Tienen pasta ahora mismo para comprar Disney a tocateja:

2 Me gusta