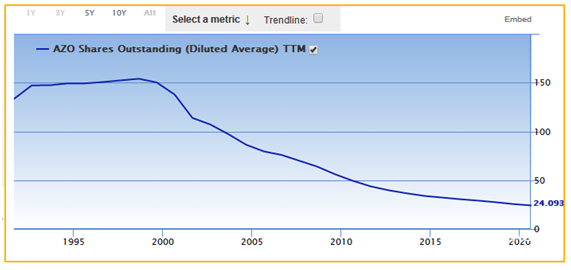

Autozone es una de las empresas que más recompras de acciones ha hecho en las dos últimas décadas. En los últimos 20 años el número de acciones en circulación de Autozone ha pasado de 153 millones a 24 millones. Una reducción de un 85% en el número de acciones. Autozone tiene como objetivo comprar alrededor del 5-7% de sus acciones todos los años. Este hecho define muy bien lo bien gestionada que está la empresa. Es una de las principales posiciones del nuevo fondo que lanzó True Value hace pocos meses.

El sector minorista de accesorios para automóviles es un mercado maduro, aunque fragmentado, de $ 135 mil millones. El mercado se divide en dos segmentos. Por un lado se encuentran los clientes que reparan su coche (Do it yourself segment/DIY/negocio minorista) que representa el 44% del mercado. Por otro, están los talleres de coches (Do it for me segment/DIFM/negocio comercial) que sería el otro 56% del mercado.

Ambos segmentos crecen a una tasa baja de un dígito, y los márgenes en el negocio minorista son superiores al negocio comercial. Las ventas por tienda se basan en la cantidad de automóviles que circulan y el número de millas recorridas. Éstos datos tienden a crecer con el tiempo y proporcionan un crecimiento de ventas comparable pequeño pero estable.

El sector tiene características financieras atractivas, comenzando con ingresos resistentes que en su mayoría están vinculados a compras no discrecionales. Los proveedores de la industria también financian su inventario. Tanto Autozone como O´reily cobran antes de pagar al proveedor, creando un flujo de efectivo favorable.

La industria está invirtiendo agresivamente en su oferta omnicanal para defenderse de los minoristas en línea como Amazon, que han ganado participación en la industria. Los servicios necesarios ofrecidos en ubicaciones físicas hacen que gran parte de la industria sea inaccesible para Amazon. Además, el lado comercial del negocio no es accesible para Amazon debido a los cortos tiempos de entrega requeridos por los talleres. Las cuotas de mercado de Amazon en el sector comercial son despreciables y no llegan ni al 1%. Luego explicaré porque Amazon tiene complicado acceder a este segmento del mercado.

TAMAÑO DE MERCADO

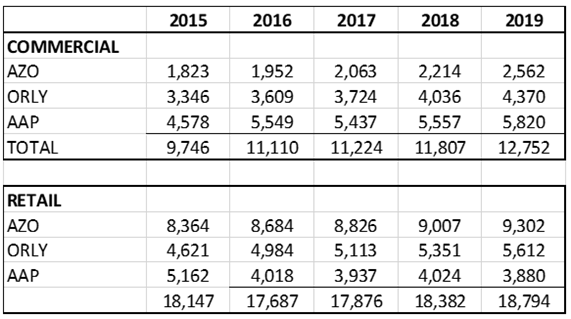

Hay aproximadamente 35,000 tiendas de autopartes en los EE. UU. Si bien el número absoluto de tiendas se ha mantenido prácticamente igual, las 10 principales cadenas han aumentado su participación de mercado al consolidar gran parte de la industria. Los tres grandes actores del mercado son: AutoZone (AZO), O’Reilly (ORLY) y Advance Auto Parts (AAP).

AZO es el líder de mercado en la parte Hágalo usted mismo (DIY). Sin embargo, en el Do-it-for-me (DIFM), AAP es el líder.

En las tiendas de piezas de coches el cliente busca disponibilidad de producto pero también consejos de confianza para encontrar la pieza adecuada y realizar la reparación, así como servicios de valor añadido como conseguir ayuda para instalar o pedir prestada una herramienta para poder completar una reparación. Por el lado de los talleres, la propuesta de valor para el propietario de estos negocios es que la pieza que necesita estará disponible y se la entregará rápidamente, a menudo en 30 minutos. Con ello el taller consigue realizar más reparaciones y gana más dinero.

Si observamos la evolución del mercado en los últimos años, AZO ha incrementado su cuota de mercado en el segmento de los talleres, y AAP ha estado perdiendo participación tanto en el sector talleres como en el minorista. La adquisición en 2014 de General Parts International por por parte de AAP fue bastante negativa. Desde entonces AAP ha luchado por integrar los dos negocios y se ha enfrentado problemas de disponibilidad de inventario que han afectado tanto al sector minorista como al comercial.

Los tres grandes actores públicos tienen una cuota de mercado de alrededor del 25%. Esto da una idea de tremendamente fragmentado que está el mercado. Los grandes actores tienen una gran oportunidad de crecer a partir de consolidar respecto a actores regionales o locales más pequeños. ORLY estima que en el segmento de talleres, los actores regionales más pequeños todavía representan el 50% del mercado.

MARCA BLANCA

Los productos de marca blanca son un elemento importante en el sector. AZO tiene una marca blanca llamada Duralast que representa más de la mitad de sus ventas totales. Del mismo modo, ORLY genera el 45% de sus ventas a través de marcas propias.

La creciente penetración de los productos de marca blanca también ha sido un factor clave para mejorar los márgenes brutos en la industria. A medida que más productos pasan a marcas de distribuidor, los grandes actores como AZO y ORLY pueden ganar escala en sus compras de proveedores y también establecer relaciones de abastecimiento directo para adquirir productos a un coste menor.

El negocio de las piezas de coche es fundamentalmente anticiclico. Si miramos hacia atrás en el período 2008/2009, AZO aumentó sus ingresos en un 5,7% en 2008 y un 4,5% en 2009. La flota de vehículos incrementa su edad y son más necesarias las reparaciones.

AMAZON

La amenaza de Amazon es mayor en la parte minorista, ya que consumidor probablemente puede estar dispuesto a esperar uno o dos días por el producto. Dicho esto, hay una gran parte de la base de clientes que desea o necesita la pieza de inmediato y requiere de algún tipo de asesoramiento o servicio que solo se puede brindar en tienda. También está el problema de las devoluciones, que son bastante comunes en la industria (en porcentaje de dos dígitos) porque los consumidores a menudo compran más piezas de las que necesitan. Existen limitaciones con ciertas categorías importantes como las baterías que no se pueden enviar por correo. Además de todo esto, AZO señala que solo el 25% de sus transacciones son a crédito. Su base de clientes no casa significativamente con el típico miembro de Amazon Prime que está acostumbrado a comprar en línea.

Por lo tanto, aunque Amazon y otros jugadores en línea pueden abordar las transacciones más simples y de menor valor (por ejemplo, comprar un limpiaparabrisas), no podrán competir directamente con los minoristas de autopartes físicos en la distribución de ciertas piezas. Amazon continuará ganando cuota de mercado sobre todo respecto a los pequeños jugadores del mercado que no poseen escala ni productos propios. Tampoco ofrecen el servicio que puede brindar Autozone o O´Relly.

Los talleres por su parte quieren el producto antes de una hora. La única forma de lograrlo es tener una vasta red física de centros bien abastecidos en los mercados locales. Este sería un cliente más difícil de conseguir para Amazon. El precio del componente es menos importante ya que es un pequeño porcentaje del coste de la reparación.

CONCLUSIÓN

La distribución de repuestos para automóviles no es un sector de alto crecimiento, pero sí de un crecimiento estable y predecible. Cada año hay más vehículos en la carretera, más envejecidos y se conducen más. Este es un entorno favorable para la demanda de repuestos de coche.

En el sector existen grandes jugadores que compiten racionalmente y tienen ventajas de escala sobre competidores más pequeños. El flujo de efectivo favorable en la gestión del inventario, los productos de marca privada y el omnicanal son ventajas estratégicas clave para los grandes actores y estos no son fácilmente replicados por los actores más pequeños, lo que brinda a los grandes actores una ventaja competitiva sostenible.

Por último, los inversores tienen muchas preocupaciones con estas empresas como el impacto potencial de Amazon y otros jugadores en línea. Parece que ésta preocupación puede ser exagerada, lo que podría haber creado precios atractivos de estas empresas en el mercado.

Los retails de piezas de coche no gozan de las grandes ventajas competitivas de otros retails respecto a los operadores en línea, como puede ser el caso de Costco o Tractor Supply, pero sí parece que tienen un mercado protegido en cierta manera frente al ecommerce gracias a ciertas características de este sector. La principal es que el cliente de este mercado no busca únicamente precios bajos. Hay factores más importantes para él como son: la disponibilidad de piezas, la rapidez en el envío y el asesoramiento al cliente.