10.000 Dólares invertidos en 1980 en HD, serían a día de hoy 158 millones de Dólares:

Un 28% de rentabilidad anualizada. Casi nada…

10.000 Dólares invertidos en 1980 en HD, serían a día de hoy 158 millones de Dólares:

Un 28% de rentabilidad anualizada. Casi nada…

Es un gran descubrimiento que hemos tenido muchos de nosotros, jejeje. Ser accionistas y beneficiarnos de estos grandes negocios que vemos a nuestro alrededor.

Y no necesito ni implantarse internacionalmente.Alucinante.HD.

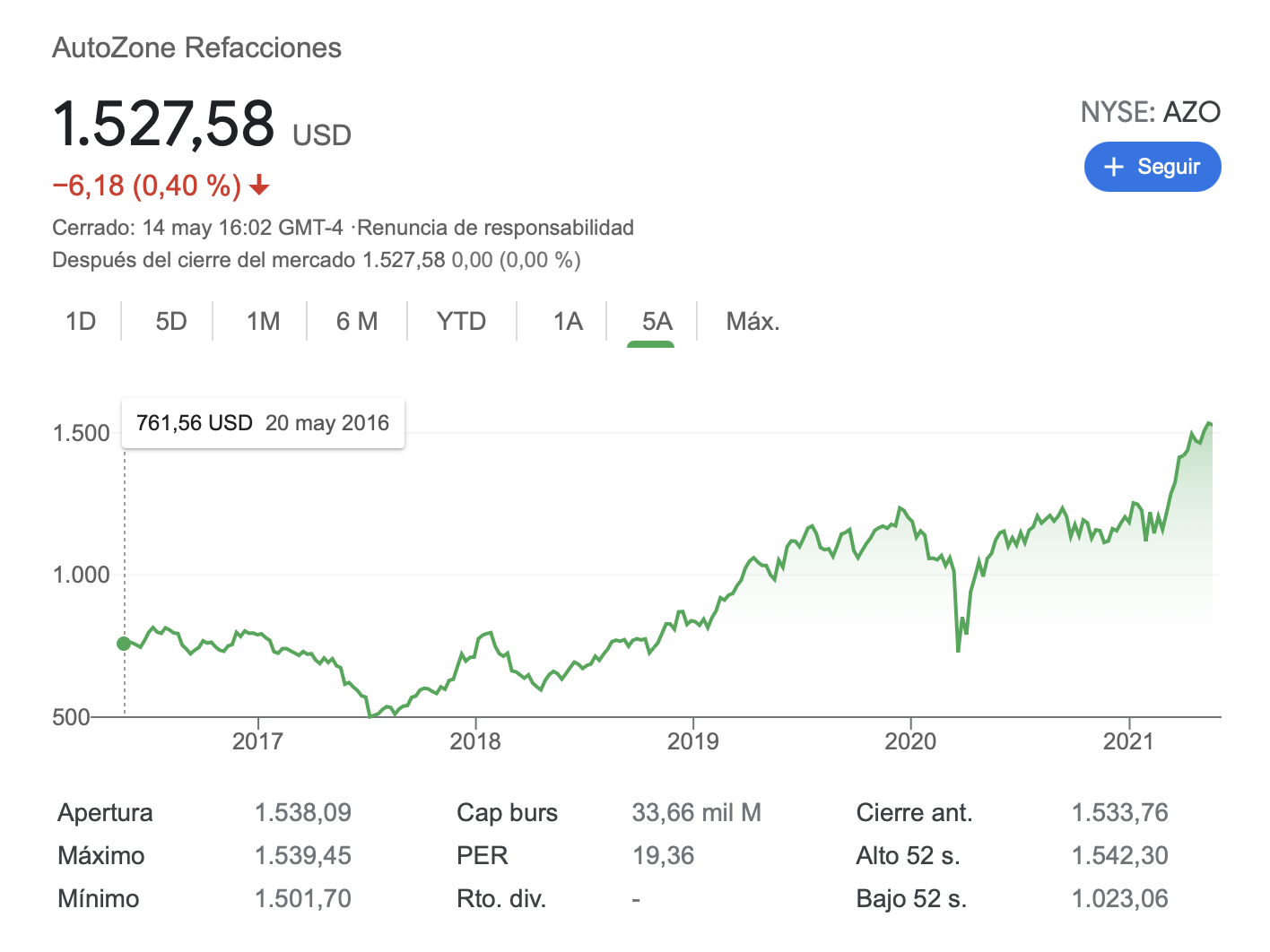

AZO reported diluted earnings of $18.61 per share for the first quarter of fiscal 2021 (ended Nov 21, 2020), up from the prior-year figure of $14.3. The bottom line also surpassed the Zacks Consensus Estimate of $17.72. Higher-than-expected comparable sales growth led to this outperformance. Net income climbed 26.3% year over year to $442.4 million. Net sales also increased 12.9% year over year to $3,154.3 million. The top line, however, marginally missed the Zacks Consensus Estimate of $3,164 million.

No parece que los resultados hayan sido malos. La cotización ha caído más de un 5%. A ver si sigue cayendo y puede surgir una oportunidad. Al contrario de lo que pudiera parecer en el trimestre anterior a éste algunos retails tuvieron resultados espectaculares. Lógicamente ese desempeño operativo no se puede mantener demasiado tiempo. Quizás eso decepcione al mercado. Ya ahí es difícil saber como se interpretan los datos. Autozone es un de estos casos con resultados record en el trimestre anterior a éste.

Una dato a tener en cuenta en Autozone es que las ventas comparables crecen año tras año, en los resultados de ayer sale, Sales per average square foot (ventas por metro cuadrado) 295$ este año, mientras en las mismas fechas el año pasado 281$.

El crecimiento orgánico es un aspecto importante en general y en un retail con más motivo.

La hemos analizado y la verdad es que es un modelo de negocio que ha funcionado muy bien. Es espectacular la diferencia cultural entre EE.UU y nosotros a la hora de reparar los vehículos. El tema de Amazon no nos preocupaba en exceso, donde tengo más dudas es en la parte de la irrupción del vehículo eléctrico.

Hablando con gente del sector de piezas en España estuvimos indagando que opinaban sobre esto. Las conclusiones son bastante claras:

Es la parte de la tesis que me tira para atrás. A nosotros a pesar de estar más cara nos gustaba más ORLY.

Muy buenos apuntes @Icariacap

Probablemente uno de los riesgos principales sea el vehículo eléctrico. Se seguirán utilizando piezas y recambios pero es posible que en menor número. ORLY tiene la ventaja de que tiene más peso en el sector de talleres. En el sector de los talleres hay menos incidencia del comercio online y es previsible que haya menos que en la parte retail en el futuro.

El riesgo de los vehículos eléctricos es un riesgo o puede restar visibilidad al negocio pero tal como lo veo yo, es un riesgo a 20 años. Probablemente más a 30 años. Hoy en día la inmensa mayoría de vehículos que se venden son de combustión. A una vida media de 15 años no se me ocurre un escenario menor a 20 años donde estos negocios queden obsoletos. Pasado ese tiempo ya es ver que porcentaje de negocio van a perder o no.

Autozone o ORLY en mi caso solo las compraría con unos ratios muy ajustados. Al no ser negocios con tanta visibilidad a varias décadas vista como otros hay que ser bastante cuidadoso en lo que se está pagando. Si surgiera una oleada de miedo al retail como ha pasado alguna vez estos dos o tres años y las cotizaciones se fueran a mínimos, a pesar de no ser los negocios que a priori pudieran ofrecer la mayor visibilidad respecto a otros del mercado para mi serían una opción.

Es muy interesante hablar con clientes y gente especializada en un sector como habéis hecho. Diría que esas opiniones son más valiosas quizás que la reunión con directivos de una empresa que al final son magníficos vendedores.

Totalmente de acuerdo en todo, sobre todo la parte de que los directivos son unos enormes ventas.

Una pregunta que le hice y me generó muchas dudas sobre el sector fue: “Tienes visibilidad de ingresos a 10 años vista?” La respuesta fue que le costaba tenerlos a 5 años vista. Hablamos de una empresa lider a nivel gallego con crecimientos muy fuertes desde 2011 y con una resiliencia en crisis del estilo a Autozone (aunque sean modelos muy diferentes por la cultura DIY de EEUU)

Me queda pendiente hablar con el management y valorar sus respuestas. Por ejemplo en el caso de CIE me quedé muy tranquilo con el posible impacto del coche eléctrico en su negocio.

Soy accionista de Cie. Cie ya está metida en la fabricación de piezas para el coche eléctrico. De hecho Tesla es uno de sus clientes. Al final el coche eléctrico necesitará menos piezas a nivel motor pero las piezas clásicas (ruedas, espejos retrovisores, etc) se siguieran usando en la misma proporción. Cie en palabras de su fundador y de su Ceo está muy centrada en la parte de confort, que como ellos dicen probablemente sea la parte de mayor crecimiento en las próximas décadas. En India también. No se lo que ocurrirá pero dudo que en India o ciertos países el coche eléctrico se generalice tan rápido como en occidente.

Al igual que en el caso de Autozone estaríamos hablando de cambios de gran calado para dentro de dos o tres décadas. Lógicamente será algo gradual, igual que el aumento de peso de las energías renovables en el mix energético.

Si queréis podéis echarle un vistazo Monro Inc. Quizás de esa industria sea la que más visibilidad me aporte. Son talleres de ruedas y recambios. No creo que el negocio de las ruedas cambie mucho en el futuro. Es un negocio bien gestionado pero algo intensivo en capital.

Realmente, cuando se implantará el vehículo eléctrico?? Si actualmente son el 1%, y la media del parque móvil es de 12 años… 2077??

Lo que a nosotros nos comentaron es que veían que el coche eléctrico si que era un riesgo para compañías expuestas al mismo, pero en su caso su exposición es mínima. Las notas que tomamos en las reuniones con ellos fueron las siguientes:

Con la irrupción de los vehículos eléctricos (EV), toda la industria automovilística se ve afectada. La tendencia es hacia una mayor externalización de servicios por parte de las OEMs, haciendo que tanto las Tier II y principalmente Tier I cobren mayor importancia. Seguramente esto afecte a la oferta, favoreciendo de forma irremediable a CIE, el TIER 1,5 mejor posicionado de largo por flexibilidad en su modelo.

En lo que respecta a CIE, decir que los componentes del motor y caja de cambio son los más expuestos a la irrupción de los EV. Con la integración de Inteva, las ventas de ésta sección representan el 18%.

De ese 18%, un 2% procede de componentes exclusivos de EVs y un 6% de componentes para camiones sin exposición a los camiones eléctricos. Tenemos por tanto que tan solo el 10% de las ventas de la compañía tienen exposición directa a EVs.

Tenemos que tener en cuenta también que ese 10% está diversificado geográficamente. No es lo mismo la penetración de los EV en Brasil que en Suecia por ejemplo. En definitiva, consideramos que el riesgo de irrupción es limitado.

Por otra parte, los EV pueden ser una importante oportunidad para CIE. La empresa es la mejor posicionada de todas las Tier II gracias a su estructura multi-tecnológica. El resto de Tier II se especializa en una sola tecnología y a nivel local o regional.

Es probable que una parte importante de la competencia desaparezca y que CIE absorba esa cuota de mercado a medida que la industria se concentra. Los peers no tienen la suficiente flexibilidad operacional para adaptarse a estos cambios, lo cual favorece a CIE.

Adicionalmente, otras áreas del vehículo se ven afectadas indirectamente, como los chasis. Las baterías de los vehículos eléctricos son realmente pesadas, por lo que para conseguir un mayor recorrido sin recargar la batería es necesario disminuir el peso en otras áreas.

CIE es consciente de ello y la empresa se ha ido posicionando adecuadamente para adaptarse a los cambios. A día de hoy, CIE es la líder mundial en producción de chasis de bajo peso.

En definitiva, consideramos que la irrupción del coche eléctrico supone un riesgo muy limitado para CIE. Al mismo tiempo, gracias a su posicionamiento, la empresa es la mejor posicionada para transformar este cambio en una oportunidad e incrementar su cuota de mercado.

Muchas gracias por compartir las notas sobre Cie. Muy interesante.

Creo la lleva True Capital de A. Estebaranz. Negocio solvente, aburrido, nada glamuroso y rentable.

Eso es que también nos leen…

Buenos resultados de AutoZone:

AutoZone 4th Quarter Same Store Sales Increase 4.3%; 4th Quarter EPS Increases to $35.72; Annual Sales of $14.6 Billion](https://investors.autozone.com/news-releases/news-release-details/autozone-4th-quarter-same-store-sales-increase-43-4th-quarter)