Atrys Health está ultimando su paso al mercado continuo después de unos años cotizando en el MAB, ahora denominado BME Growth. Compré las primeras acciones cuando aún cotizaban en el fixing a 1,45€ después de escuchar a su CEO Santiago de Torres y especialmente al CFO José María Huch, que por cierto es consejero en la nueva aventura gestora True Value, de hecho Alejandro Estebaranz comentó en un video del Arte de Invertir que le gusta Atrys pero por motivos de regulación con la CNMV no les permiten comprar (por tener a un insider).

Cuando compré las primeras acciones en el fixing del MAB la empresa capitalizaba 16M€, es decir que en la capa de debajo de las small caps, donde están las micro caps, todavía hay una capa más baja con las nano caps. La incertidumbre era muy alta por tamaño y por todo lo que rodea al MAB.

Aprendí una cosa, en las empresas de nueva creación no sirve el enfoque del value investing, ya que la contabilidad es muy incierta (engaños aparte) ya que son empresas de nueva creación en fases muy tempranas. Cotizaba a 1.45€ y hoy lo hace en 10€ pero aún así sigue siendo una empresa muy pequeña, del orden de 300M€) y por tanto la inversión conlleva mucho riesgo, más del habitual en bolsa, así que no recomiendo a nadie este mercado.

En el caso de Atrys los accionistas principales son los propios directivos, el grupo asegurador Caser y el capital semilla viene de Inveready , un venture capital español de mucho prestigio, su mayor éxito fue la inversión en Masmovil, después de su salida a bolsa y llegar en poco tiempo al IBEX y finalmente opada.

Sus principales accionistas son actualmente los propios directivos (18,6%), Caser (8,5%), Inveready (7,9%) y Mutua Madrileña (4,6%), además de diversos family offices que controlan conjuntamente el 22,5%. Y yo mismo, que tendré un 0.000000x y algo % de la compañía. En palabras del CEO:

“Son accionistas con una visión de largo plazo, que entienden que nuestro sector está en expansión y tenemos muchas oportunidades de crecimiento”

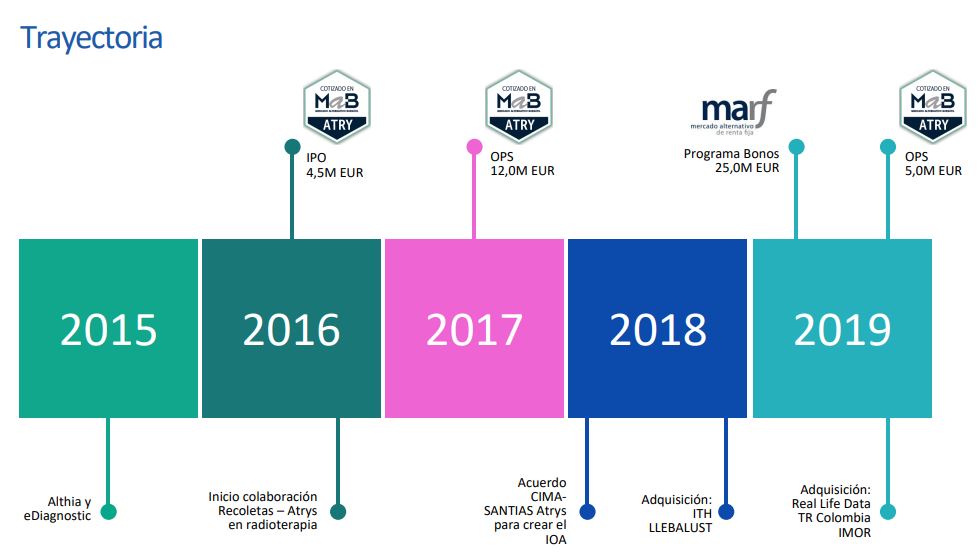

Atrys ha hecho alguna ampliación de capital, todas ellas para realizar adquisiciones, en las primeras permitiendo acceder a los minoristas con una prima (por ejemplo cuando cotizaba a 3.5€ permitió comprar acciones a 2.7€ a los que teníamos derechos por ser accionistas, compré todas las que pude por los derechos que tenía. La siguiente fue cotizando a 4.5€ y permitiendo comprar a 3.5€. Con todas ellas han crecido comprando a pequeños competidores, a los que integran tanto los laboratorios como los directivos haciéndoles accionistas, también el lanzamiento de un centro de oncología avanzada juntamente con Sanitas y para expandirse internacionalmente.

El negocio

Su negocio se basa principalmente en la telemedicina, el diagnóstico y tratamiento médico avanzado

ATRYS presta servicios diagnósticos y tratamientos médicos de excelencia. Abordamos de forma integrada del tratamiento del cáncer, desde el diagnóstico individualizado (anatomo patológico, molecular, genético y radiológico), al tratamiento de radioterapia hipofraccionada o de dosis única.

Nuestros servicios de diagnóstico online (con especialidades como radiología, cardiología, oftalmología y dermatología), permiten deslocalizar el informe del especialista del centro en el que se realiza la prueba. Completamos así el alcance de los servicios de clínicas y hospitales tanto públicos como privados a través de nuestros especialistas y subespecialistas en el cloud.

Nuestra I+D aplicada se dirige a la mejora de sistemas diagnósticos y modalidades de tratamiento, lo que nos permite incorporar los últimos avances científicos a la práctica clínica. La investigación que desarrollamos ha generado diversas familias de patentes en colaboración con centros de referencia nacionales e internacionales.

Nuestros servicios de Big Data cuentan con la más grande y amplia base de datos (externos e internos) para desarrollar y conocer en profundidad la evolución y la dimensión de las patologías, los diagnósticos y tratamientos. Desarrollamos estudios de epidemiología y salud pública, economía y estadísticas de la salud.

Por área de negocio:

La parte de servicio de diagnóstico oncológico presenta márgenes del 60-70%, EBITDA 20-25% y Capex bajo;

La parte de diagnóstico online márgenes brutos del 40-50% y eBITDA 15-20% con Capex también bajo;

El servicio de readioterapia de alta precisión márgenes brutos del 90-95% y EBITDA 35-45% con Capex inicial alto, pero recurrente bajo;

Los servicios de big data presentan márgenes brutos del 95% y EBITDA 60% con Capex bajos.

Fuente, presentación en el foro Medcap de 2020

https://www.bmegrowth.es/docs/documentos/InfPrivilegiada/2020/05/05148_InfPriv_20200526.pdf

En 2020 los hospitales han estado centrados en el Covid así que toda la parte de diagnóstico avanzado ha quedado aplazada, pero se han puesto a desarrollar I+D para diagnóstico de pruebas para el covid.

Valoración

Varias casas de análisis han compartido estudios detallados, como Banco Sabadell, GVC Gaesco y Renta 4, pero la empresa está creciendo tanto que estos análisis se quedan muy desfasados con el paso de varios meses.

He encontrado el de B.Sabadell de octubre 2019 y el de Renta 4 de julio 2020

La última notica aparecida en Hecho Relevante es la OPA realizada sobre la cotizada ASPY (la antigua Asepeyo)

Conclusión

Como he comentado algunas veces, dentro de una cartera diversificada con un núcleo de big caps no está de más plantar alguna semilla, para mi Atrys después de mucho estudiarla y seguirla desde 2016 (compré en 2017) fue la primera y está dando sus frutos, y aún así sigue siendo una empresa todavía pequeña y con mucho potencial. Está a punto de dar el salto al Mercado Continuo con lo que se dará a conocer a más inversores y fondos de inversión que por tamaño no llegan al BME Growth. Como dice Ian Cassel de Microcapclub, los mejores retornos en empresas pequeñas son las que todavía no han comprado los grandes fondos.

Si os ha gustado la empresa os animo a seguir estudiándola por vosotros mismos, en Youtube hay varias entrevistas a sus directivos explicando a qué se dedican y cómo lo hacen.