Eso es lo que les digo a los de ORLY y ni caso.Recomprar por recomprar te lleva a la ruina.

Es mejor expandir el negocio con adquisiciones y cosas asi. Como Amadeus, la campeona de M&A.

Pero nada, ni me responden a los emails!.

Eso es lo que les digo a los de ORLY y ni caso.Recomprar por recomprar te lleva a la ruina.

Es mejor expandir el negocio con adquisiciones y cosas asi. Como Amadeus, la campeona de M&A.

Pero nada, ni me responden a los emails!.

Si, eso es evidente.

AMS tiene una posición dominante . Booking si que tiene competencia.

Para igualar un poco la balanza voy a ponerme del lado de @Segundoimpulso. Amadeus es la empresa con mayor rentabilidad sobre el capital invertido y con márgenes más altos de todo el mercado continuo. Es normal, que su negocio se viera más afectado que el de Booking porque tienen una parte en el software que usan los aeropuertos y probablemente no haya nada más afectado con el Covid.

Amadeus no es un competidor directo de Booking como bien ha señalado @Segundoimpulso. Las adquisiciones de Amadeus han sido positivas porque han diversificado mucho su negocio siendo menos dependiente de la evolución del negocio de las agencias de viajes.

Pareciera que recomprar acciones por si solo ya fuera garantia de exito.

Recompra las acciones que quieras que como tu coste de capital se vaya por encima de tu rentabilidad sobre el capital te vas a ir al guano seguro.

Exacto, de hecho a largo plazo esa pata del negocio va a ir cada vez a menos o así lo veo yo.

Eso es evidente.

Como Duro-Felguera, una naviera se pongan a recomprar acciones se van mas abajo seguro.

Para empezar no ,pueden .No tienen con qué. Son consumidoras de capital.

Pero grandes negocios con ROC enorme, como ORLY lo llevan haciendo décadas.

En realidad , y así de memoria, no conozco a ninguna que recompre sistemáticamente y le vaya mal.

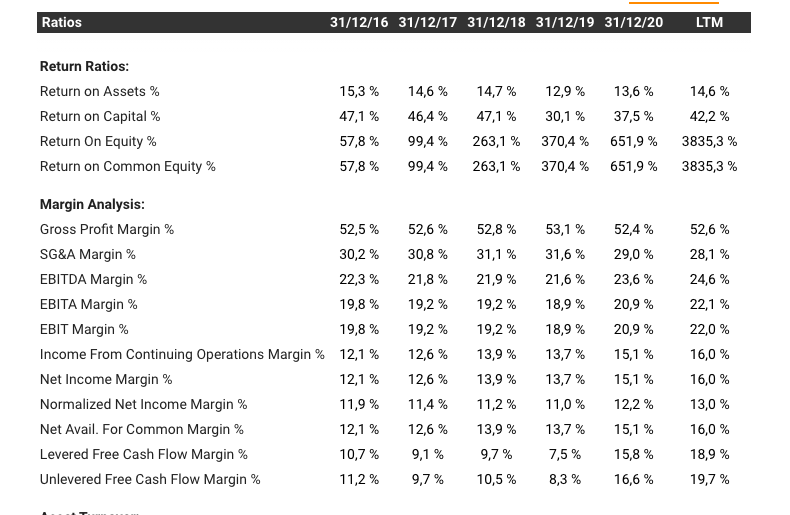

RATIO de ORLY

Entiendo que Amadeus puede ser de las mejores del Contínuo. Pero lo que tenemos que plantearlos son todas las opciones que hay en el mundo. Invertiríamos en la mejor empresa del Índice de Caracas??? Pues seguramente no.

Estoy de acuerdo que hay que recomprar cuando el precio es inferior al valor. Pues bien, entonces en marzo de 2020 deberían haber recobrado todas hasta el último céntimo posible. ¿Lo hicieron algunas? Pues muy pocas, y ninguna de las que no estaba acostumbrada a este método de retribución al accionista.

Porque la recompra es una clara retribución hacia nosotros, de eso no cabe duda. Y de las más baratas que hay…

Que gran error.

Llevo muchos años viendo como ORLY recompra toneladas ,compone por encima del 20% Y NO TENGO UNA SOLA ACCION.

Siempre que voy (iba ) a USA veía a la salida de las autopistas una tienda de ORLY , saturación pensé y AZO pisándole los talones.

Pero no , una gran equivocación.

Agree. De ahi el ejemplo que le ponía antes, en el continuo aun quedan algunas pequeñas joyas, pero hay que buscarlas.

Por supuesto q habria sido un acierto por parte de ams recomprar acciones el año pasado, aunque quien sabe, quizás esten atentos a comprar algún cometidor próximamente.

Musculo tienen, las emisiones de bonos se las come el mercado como si nada. El otro dia vi que la ultima cotizaba como un 40% superior a la par.

Los dividendos son una clara piedra en el zapato del inversor.

Me costo tiempo pillarlo ,como el de alquilar pisos,locales.

1.-Retención en origen.

2.-Retención aquí.

3.-Hasta algunos (como bankinter) te cobran por el privilegio de cobrartelos. No ,aquí no hay registro directo ,ni cheques por correo de la compañía, como tanto le gusta a buyandhold2012. Aquí a pagar.

4.-Y pasar todo esto a Euros, con el consiguiente hachazo en el tipo de cambio.

No será mejor que ORLY ,BRK.b, UI, hagan todo esto por ti y solo tengas que hacer cuentas cuando vendas?

Es que si algo sobra ahora mismo en el mercado es dinero y liquidez.

Muy interesante debate! Para mí amadeus es un empresón y creo que saldrá reforzada de la crisis.

Eso no quita para que la ampliación del año pasado me pareciera una canallada, no por el qué, sino por el cómo. Creo que quien respeta a sus accionistas no lo puede hacer así.

Y por último, que Terry siga ahí, algo quiere decir a su favor!

Otra cosa es que otras nos gusten más, que al final hay que elegir…

Esto hay que seguirlo muy de cerca…

A ver si recupera y la vendo. Lo de la AK fue una buena estocada a los accionistas.

Yo esta no la vendo ni de coña, más viendo como anda la competencia. Se va a quedar sola en el segmento aircentre.

Qúe van a quedar?? Sólo dos players??

A este paso 1 . Gds ndc ira a menos y la parte de soluciones aerolíneas aeropuertos a mas.

Y la parte mas lucrativa del negocio es esta ultima. Y ojo con la parte de hospitality.

Y ojo que en gds no se estan quietos. Mire el bocado que le han pegado a Sabre en su propia casa.

Holdeamos entonces???