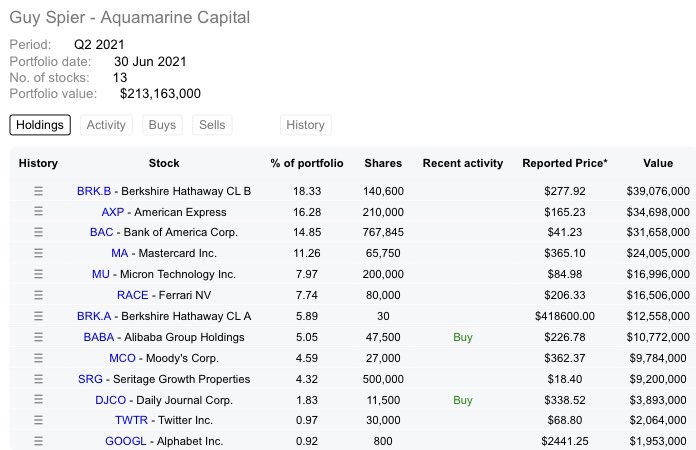

Ya se nos han adelantado:

Ya se nos han adelantado:

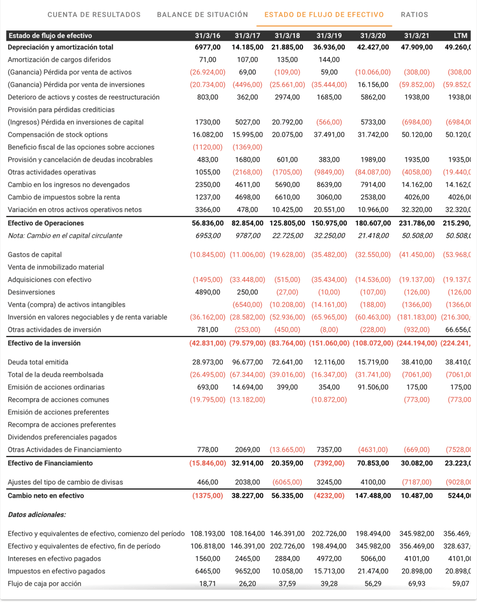

Ingresos 205,7 vs 153,5 (2020)

Beneficio 42,8 vs 46,4 (2020)

FCF 20,7 vs 36,6 (2020) Por las multas, inversiones y antimonopolio.

El CFO también se ha reducido YoY.

Aumentan las recompras:

La cotización se resiente un 2%. No son malos resultados, aunque no han gustado mucho al mercado. A mi me parece un precio razonable. Si para 2026 se triplican las ventas, no sería descabellado pensar que la acción se triplicara también, hasta los $600.

Ahora, en los momentos complicados, es cuando vale la pena comprar. No cuando la quiere todo el mundo…

Y buena asignación de capital si van a recomprar ahora y no cuando estaba a 300, voy a echar un ojo a los resultados que aún no vi nada

Como te entiendo. Yo escribo en los ratos en que me dejan ir al baño sin llorar…

Un FCF por debajo del 10%, no es un buen margen.

Si fuera MDF, TRE, TEF me callaría.

CSU el 37% FCF,no esta mal.

No he podido dedicarle aún tiempo de verdad, pero en general me parecen buenos resultados con Lazada tirando mucho del carro, cuando se despeje esdta niebla de regulación y con las recompras la veremos barata en 200 en 2 años

Me voy a mojar.

600$ en 5 años.

Yo como voy con Softbank, dejemos que el Masayoshi Son ese ,se devane los sesos con BABA.

Que para eso se le paga.

Que seguro pierde mas,mucho mas que el que escribe (por su posición en Softbank)

Lo bueno de Softbank es que aunque baba no salga tan bien, Softbank puede que sí. El conglomerado es mucho más que la participación en Alibaba está bastante infravalorado.

Exacto…un hedge fund high tech como pocos…

Si llega a 600 en menos o en 5 años, con gusto corre de mi cuenta la paella para los 3

Aceptada!!!

Toca sufrir un poco más pero todo tiene recompensa, empezando a apuntar ya a 186

Desde luego que la subida será meteórica. O eso, o la caída, bíblica…

En su última comunicación, esta tarde, Alliance Trust, en sus primeras 20 posiciones, sólo deja Baidu, no están otras empresas chinas como en comunicaciones anteriores.