Bienvenidos compañeros, en el mercado actual todas las empresas que me gustan mucho del estilo Apple, LVMH, Lóreal, ASML, NVIDIA, Nestlé, Esté Lauder… me parece que están algo caras. Parece que de mi watchlist sólo están para invertir a buen precio Visa, Nintendo y quizás Paypal, aunque no acabo de entender bien la tesis de Paypal.

Me gustaría que entre todos aportasemos aquellas que nos parecen que están para darle, por que cada día que pasa las que llevo en cartera: Abbot, NVO, Alphabet… no dan oportunidad de cargar más.

Agradezco sus aportaciones cuanto más detalladas sean y/o acompañadas de cartas de grandes gestores que sustenten las tesis.

La semana pasada, el viernes Nvidia se puso a tiro a más de un 10% de máximos. Ester Lauder también me gusta y Salesforce que parece el mercado está siendo exigente con ella y al parecer cotizaba cara.

Creo hay que seleccionar dos o tres para 2022 y esperar a recortes generalizados aunque personalmente en 2022 mi ahorro mayoritariamente va a ir a Amundi MSCI World.

Llevo Oil and gas, en ETF y pasado un tiempo prudencial sino cumple expectativas lo puedo cambiar por un par de este tipo de accs compounders.

Pues lo óptimo sería cargarlas todas y esperar sentado a ver lo que pasa, pero obviamente, no se tienen todos los recursos de inicio, y construir la cartera pues cuesta más que construir un aeropuerto, bueno, o al menos lo que costaba antes de que hicieran uno en cada Provincia…

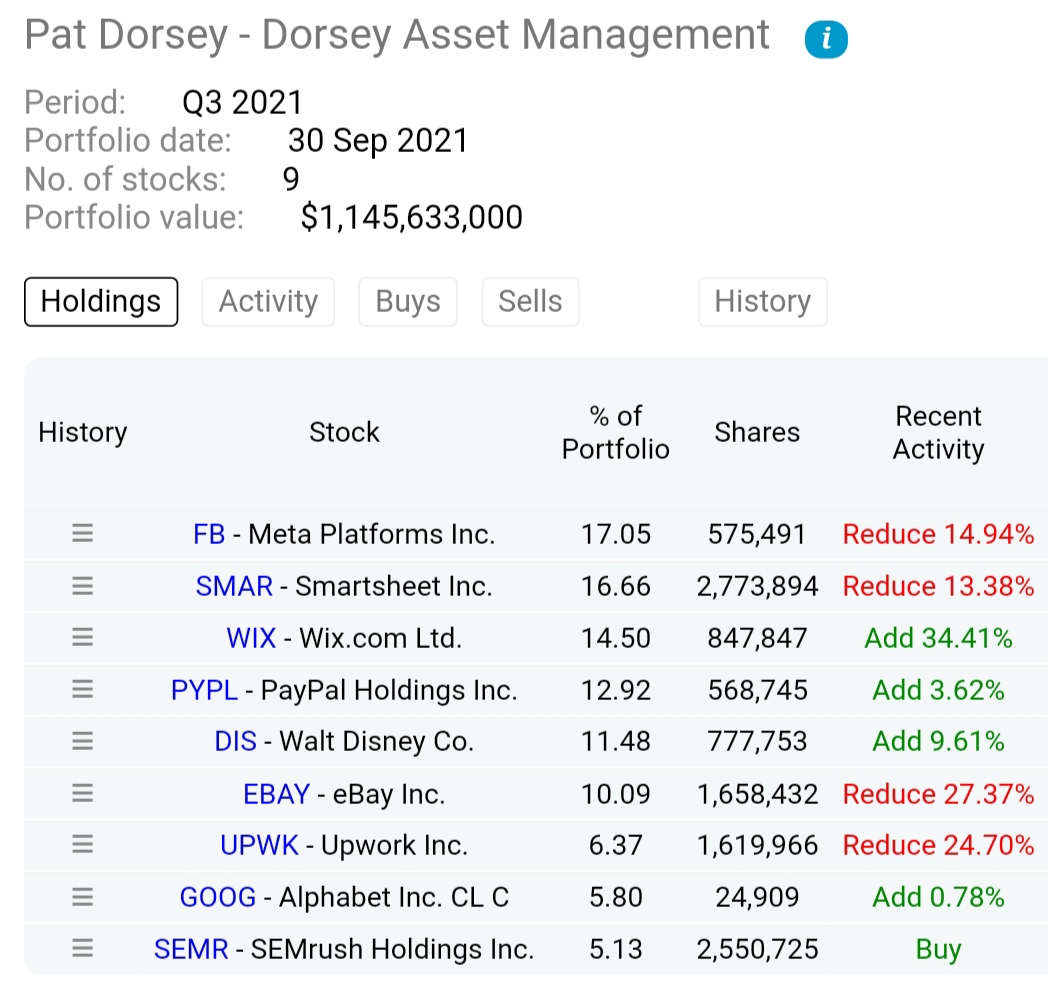

Aunque no aparece, la más barata ahora mismo me parece Meta, y de las otras, pues no están al precio que me gustaría comprar, así que esperaría, a no ser que tuviera un exceso de liquidez. Con Brokers baratos como Degiro o IB, por ejemplo si se puede comprar 500€ de cada una, e ir incrementando en las bajadas.

Si se hace estrategia con ING o un Banco patrio, pues en comisiones pierdes bastante dinero.

Visa diría que es la más infravaloradas de todas esas, porque Nintendo está en un proceso de transformación, y Paypal estaba a unos múltiplos muy altos.

Hay que tener en cuenta que estas caídas son después de una subida estratosférica. Probablemente estaban “sobrerecalentadas”, y ahora se acerquen más a su precio justo. Por lo tanto, no se puede hablar de descuento “desde máximos”.

Las lecciones que nos dan las crisis es que hay que comprar empresas de calidad pero no suelen dar muchas oportunidades. Son las que precisamente en momentos de crisis vemos que se comportan mejor

Ahora muchas han bajado algo pero creo que no compensa de momento porque a pesar de estas bajadas la mayoria al menos a mi me parecen caras.

Esta es buena eh, ha crecido a buenas tasas y si que tiene un descuento pero no la tengo lo suficientemente estudiada, ni sé nada más de ella que la gráfica.

Respecto a Intel no tengo claro que sea un player importante a 15 años vista

Estoy jodido porque LMT no la puedo contratar en Degiro y TROW no es mi estilo . Soy de empresas de consumo, healthcare, tecnológicas, grandes marcas…

La que acumula buenas caídas estos días es Adobe.

A mi LMT es una empresa que me encanta. Tiene sus complejidades, como todas, pero me parece previsible para el largo con esos contratos hiperlongevos.

BMY, simplemente no entiendo su actual cotización, genera FCF como si no hubiera un mañana (su última subida de dividendo y su plan de recompra lo ponen de manifiesto).

. Soy de empresas de consumo, healthcare, tecnológicas, grandes marcas…

. Soy de empresas de consumo, healthcare, tecnológicas, grandes marcas…