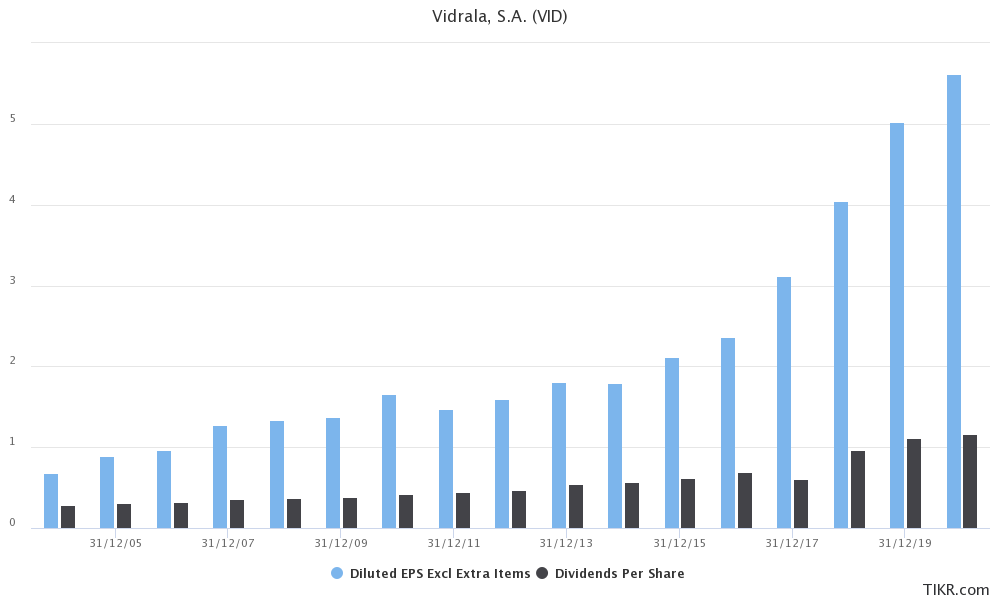

Roces del 15% para una reinversión de casi el 70%.

A grandes rasgos y por encima nos daria un 11,5% de roce sobre el capital que la compañía realmente reinvierte.

Cogemos el cagr de la cotización desde 2006 y nos sale un 14%, los números salen con algo de expansión de múltiplos.

Empresaza que a mi juicio a estos precios esta claramente para comprar.

2 Me gusta

Con el dividendo estaríamos hablando de un 15-16%.

1 me gusta

Pedazo de inversion.

Casi mejor que los bonos aquellos de Rumasa o los sellos aquellos.

1 me gusta

Muy buena! Quién es este Finding Moats?? Habrá que ficharlo!

En la pagina únicamente tiene esa tesis.

A mi el roce fcf margin, me gusta el 30% . Pero en una empresa industrial la mitad esta muy bn.

2 Me gusta

Además el plástico está condenado a muerte de Los más limpio que hay el vidrio creo que va a ser una tendencia futura

4 Me gusta

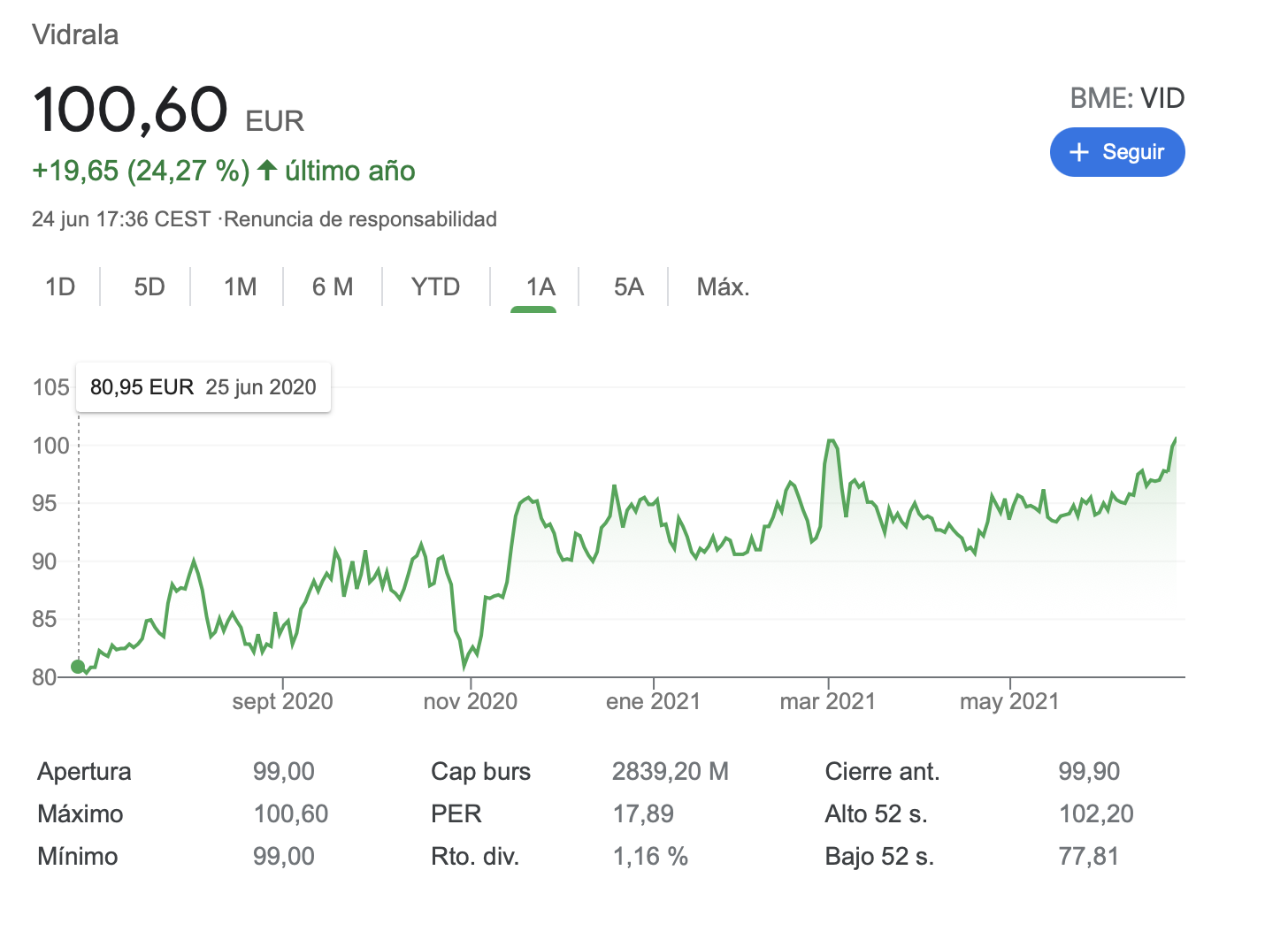

Cierre diario > 100, vamos a ver si lo mantiene en semanal

4 Me gusta

Pena que no esté en el club del 20%.

Pero para el continuo esta muy bien.

2 Me gusta

No llega al 20%, pero lo comentado, un 16% anualizado para el continuo es una pasada.

2 Me gusta

Menuda gráfica de largo plazo bonita pinta, a ver si sigue, esta semana consolidando el 100

1 me gusta

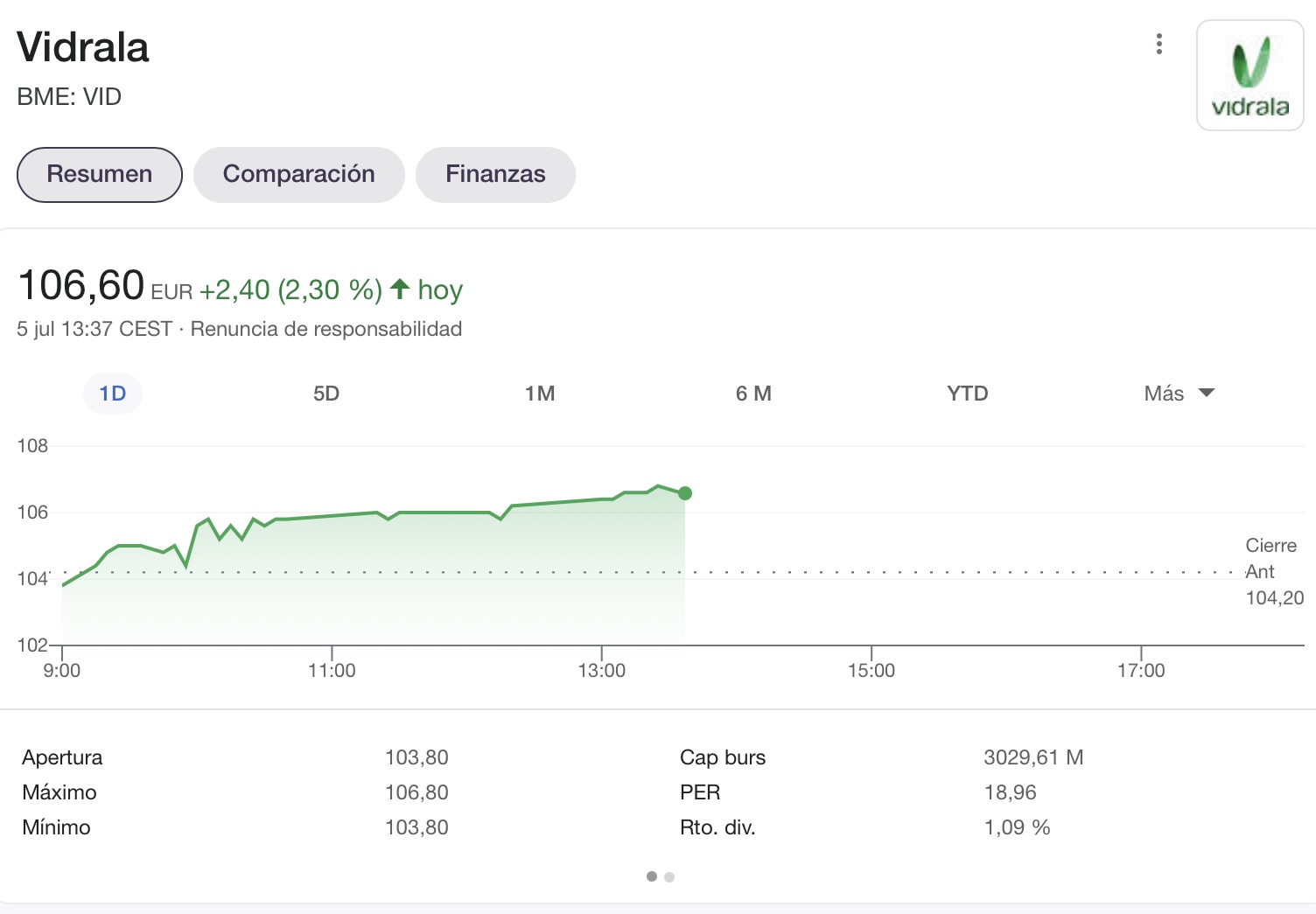

Verallia anda cotizando a 19 veces, para vidrala eso serian 114€.

Y teniendo en cuenta como andan de deuda no seria de extrañar que comenzara un nuevo ciclo de capital y mas consolidacion del sector en Europa occidental, con lo que volveria el crecimiento.

Esta es un buy and hold como una casa.

7 Me gusta

Como una catedral, diría yo…

Además, con el fin del plástico, el vidrio tiene que crecer si o si.

3 Me gusta

Gracias por compartirlo!!

1 me gusta