John, del Blog “Investment Master Class” ha compartido unas estupendas reflexiones sobre uno de los mejores inversores del mundo, que traduzco en este hilo:

Enfrentémoslo, para la mayoría, lograr rendimientos decentes de la inversión puede ser muy difícil en ocasiones. Lograr rendimientos consistentes lo es aún más, y superar a los mercados a largo plazo es aún más difícil. Pocos inversores pueden hacerlo. Francois Rochon es uno de los que puede y tiene; su cartera de Rochon Global (que sirve como modelo para los clientes de Giverny Capital) ha arrojado un rendimiento compuesto anual del 15,3% durante casi tres décadas, superando el índice de referencia en más del cinco por ciento anual. Para finales de 2020, el rendimiento acumulado de la cartera de Rochon Global desde su inicio en 1993 se sitúa en el 4.969% frente al 1.103% del índice de referencia.

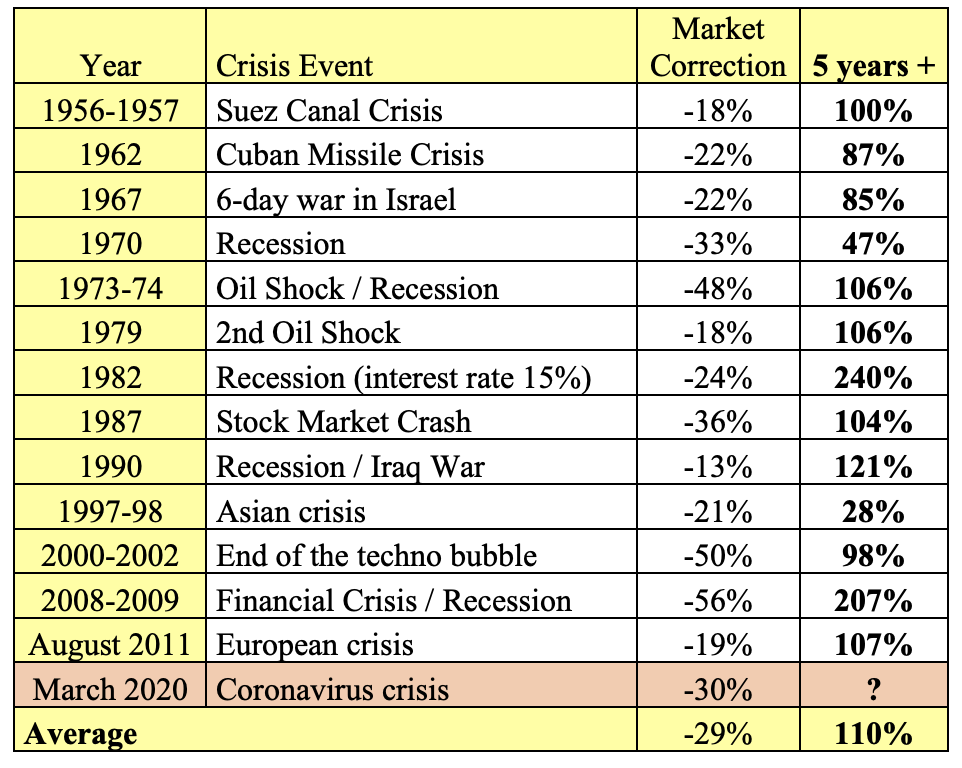

Si bien Francois tiene un comportamiento relajado, enmascara la fortaleza emocional que posee y que se requiere para navegar por las desafiantes condiciones del mercado. No me viene a la mente un mejor ejemplo de su compostura racional que durante el colapso provocado por la pandemia de los mercados financieros mundiales el año pasado. En medio de la crisis, Francois escribió un memorando de dos páginas a sus socios recordándoles que su cartera de empresas tenía la capacidad de capear la crisis y les imploró que no se dejaran influir por las fluctuaciones del mercado de valores. En el ojo de la tormenta, era un faro que guiaba a los inversores. La cartera de Giverny había sido diseñada para sobrevivir al oleaje más fuerte, siempre que los inversores pudieran evitar las rocas de la emoción. Un recuento de las correcciones más importantes del mercado de los últimos sesenta años y sus posteriores recuperaciones dejó en claro que era inevitable navegar sin problemas [ver tabla a continuación].

“Solo aquellos que venden presas del pánico en las caídas se convierten en los verdaderos perdedores de la volatilidad inherente a los mercados financieros”. Francois Rochon - 16 de marzo de 2020

Ciertamente sabio consejo.

La genuina humildad de Francois es evidente en todo lo que hace. Hace unos años, después de hablar con él sobre el contenido del sitio MastersInvest, Francois nos invitó a reunirnos con él en Omaha mientras asistíamos a la AGM de Berkshire. De buena gana nos dio su tiempo mientras estábamos allí, y pudimos discutir una amplia gama de temas y aprender más sobre su pensamiento, su filosofía de inversión y el arte práctico de invertir.

Hace unas semanas tuvimos la oportunidad de charlar con Francois una vez más, y conocer sus ideas sobre cómo ve el mundo, algunas oportunidades que le resultan atractivas y recopilar algunos conocimientos de inversión atemporales.

Crisis de mercado [Covid 19]

“Cuando las valoraciones son bajas y el pesimismo es alto y tienes un horizonte a largo plazo, creo que al menos tienes que mantenerte invertido. Si tienes capital disponible, solo tienes que tener fe e invertir ".

Valoraciones actuales

“Siempre digo que las valoraciones altas, la mayoría de las veces, se traducen en rendimientos más bajos. Tienes que aceptar eso. Puede justificar el pago de 50, 60 o 70 veces las ganancias, ya que algunas acciones cotizan hoy, esperando muchos años de alto crecimiento y descontándolas con una tasa de interés muy baja. Pero eso también significa que tendrá rendimientos más bajos si los descuenta con una tasa de descuento más baja. Creo que hay muchas acciones que son caras y muchos nombres de calidad se cotizan a ratios bastante altos. Debe aceptar que si desea poseer esos nombres, probablemente tendrá rendimientos más bajos en el futuro. No estoy diciendo rendimientos negativos, pero para el S&P 500 en general, creo que será difícil obtener un rendimiento total en los próximos cinco años de más del 6% anual, lo cual está bien, pero no tan alto como es. estado en la última década, eso es seguro ".

Conjunto de oportunidades

“Todavía, como siempre, podemos encontrar grandes empresas que cotizan a valoraciones razonables. Si crea una cartera de valores de este tipo, creo que puede hacerlo mejor que el promedio. Tomo el ejemplo de Markel, por ejemplo. Creo que Markel es una gran empresa y el mercado realmente no lo ve de esa manera. Creo que ese es un ejemplo de una empresa que no creo que esté cotizando con una valoración alta en absoluto ".

Finanzas

“En general, todo lo que se ve como financiero o sensible a las tasas de interés, ha vuelto [al alza] un poco, pero todavía está en desuso. Los bancos o las compañías de seguros no son lo que los inversores jóvenes y dinámicos quieren poseer porque eso no es realmente emocionante. Pero usted sabe que yo siempre digo, estaré a favor de la estabilidad, la durabilidad, la ventaja competitiva, una excelente administración, un buen retorno sobre el capital, valoraciones más bajas y viviré con la naturaleza ‘aburrida’ del negocio ".

“Somos dueños de dos bancos, Bank of American y JP Morgan. Creo que esos dos bancos están muy bien administrados, tienen balances sólidos. Sus acciones se han recuperado últimamente, pero sigo pensando que si las posees durante los próximos cinco años te irá bien ".

Acciones tecnológicas

“No estoy en contra de poseer nombres tecnológicos. Quiero decir, he tenido algunos de ellos durante muchos, muchos años. Si me remonto a los primeros años como 1994, pienso que entonces era dueño de Intel y Sun Microsystems. Una lección que aprendí es que si miras a Sun Microsystems, por ejemplo, era una gran empresa en 1994, la compré a una valoración muy razonable y obtuve muy buenos rendimientos. Si bien la empresa todavía existe, como parte de Oracle ahora, no es tan dominante. Está lejos de ser tan dominante como lo era hace 20 años ".

Facebook y Google

“Creo que la situación con Facebook y Google es un poco diferente. Realmente no los veo como empresas de tecnología, ofrecen un servicio y han construido esta red increíble. Creo que tienen una marca extraordinaria. No los veo tan sensibles al cambio tecnológico como una empresa que vende hardware o software ".

“Si nos fijamos en Facebook, se cotiza a unas 25 veces las ganancias de este año. Todavía está creciendo bastante rápido. Creo que puede crecer entre un 15 y un 20% anual en los próximos cinco años. Es una valoración muy razonable. Se trata de ganancias limpias, lo que significa que todo lo que se tiene que gastar se ha registrado como gasto, como las opciones sobre acciones, por ejemplo. Ese no es el caso de muchas empresas que incluso cotizan a 40, 50 veces las ganancias [no GAAP, sin opciones sobre acciones gastadas en ganancias de las que no soy un gran admirador. Haré mis propios cálculos de ganancias y los ajustaré para los gastos de opciones sobre acciones]. Si nos fijamos en Facebook, creo que la valoración es muy razonable para una empresa tan destacada ".

Progressive

“Si miras a Progressive, la compañía de seguros de automóviles, han ganado participación de mercado en los últimos 20 años y son tan fuertes, su modelo es tan fuerte hoy como lo era hace 20 años. Hay muchas empresas de tecnología que no puedes decir en absoluto. Qué tan duradera es la ventaja competitiva es una pregunta clave que debe hacerse cuando invierte en cualquier valor ".

Apple

“Creo que Apple es más que un producto de hardware. Es realmente un ecosistema donde está el teléfono, hay todos estos servicios y el hecho es que hoy, en comparación con hace 20 años, su teléfono celular es mucho más importante para su vida diaria de lo que solía ser. Tantas pequeñas cosas de su vida diaria están integradas en su teléfono. Es muy importante cambiar tu teléfono hoy. Hace 15 o 20 años no era gran cosa cambiar un teléfono, pero hoy lo es. Creo que el dominio de Apple es genial. Lo que tienes que preguntarte, una vez que seas tan dominante, ¿cómo vas a lograr un gran crecimiento en el futuro? Esa es una pregunta que creo que debe hacerse con cualquier negocio que ya sea dominante ".

Encontrar oportunidades

“Me encanta el béisbol y por eso miro, no sé cuántos juegos al año. No lo hago porque quiera aprender sobre béisbol o ser un mejor conocedor del béisbol, es realmente porque disfruto viendo el juego. Después de un tiempo, conoces a casi todos los jugadores importantes, los mejores jugadores, los mejores lanzadores y los que tienen un mejor promedio de bateo. Conoces a esos jugadores porque te interesa este juego. Es similar con una colección de arte. Me interesa todo lo relacionado con la historia del arte, trato de ir a todas las exposiciones importantes y visitar los museos de Montreal, Nueva York, Chicago, Los Ángeles. Después de un tiempo, conozco a muchos artistas y grandes artistas. Creo que puedo tener una visión general de cuáles son los artistas más importantes, los que creo que son realmente los más destacados que todavía se considerarán importantes en 50 años.

Es un proceso similar cuando inviertes en empresas. Observa casi todas las empresas, incluso las privadas, pero está más interesado en las públicas, por lo que desea conocer todas las empresas públicas importantes del mundo. Cuando encuentra algo, una empresa que parece emocionante, que parece que tiene este gran negocio, quiere entender por qué es tan bueno y cuál es la fuente de su grandeza. Encuentra directores ejecutivos que admira como Mark Leonard en Constellation Software. Cuando haya leído muchos informes anuales, creo que podrá encontrarlos, podrá ver cuándo hay algo especial en una empresa porque ha visto muchos de ellos; puedes encontrar uno que realmente se destaque. Realmente es un proceso diario durante los últimos, en el caso de las inversiones, 28 años. Solo miro a diario muchas empresas porque disfruto el proceso. Disfruto descubriendo empresas y aprendiendo sobre la historia de las empresas y siempre estoy en la búsqueda de encontrar nuevas empresas porque encontrar una nueva empresa es emocionante ".

“Cuando viajo a Estados Unidos, iré a una nueva cadena de restaurantes de la que nunca había oído hablar y la probaré. Si me gusta la comida, si me gusta la experiencia, diré que echemos un vistazo al stock. Pero a veces, simplemente leyendo la carta anual de un amigo y, “Oh, mi amigo compró esta nueva empresa y no sé nada, así que leeré sobre ella”. Sé cómo piensa él, ya que comparto una filosofía de inversión similar a la suya, al menos valdría la pena leerla. Esa es una fuente de ideas, por supuesto ".

Ventaja de inversión

“Creo que surgen muchas oportunidades en el mercado de valores no porque tengamos más conocimientos sobre cómo entender los negocios. Creo que mucha gente puede identificar rápidamente los grandes negocios. Creo que nuestra ventaja como inversores es realmente nuestro comportamiento, no es centrarnos demasiado en el corto plazo, pero realmente estaremos ahí durante los próximos cinco a diez años. Entonces, incluso una gran empresa puede tener algunos períodos de incertidumbre en su negocio o problemas a corto plazo o si hay una recesión y eso hace que la tasa de crecimiento de la empresa sea un poco más baja por un tiempo; si pensamos que los fundamentos a largo plazo están intactos, puede ser una oportunidad para nosotros. Entonces, nuestra ventaja es realmente nuestro comportamiento y nuestro horizonte a largo plazo, que es tan raro hoy porque la gente quiere buenos resultados en un período de tiempo muy corto. Por supuesto, la gente puede hacer lo que quiera como estilo de inversión; pero creemos que el horizonte a corto plazo de otros probablemente sea la fuente de muchas de nuestras oportunidades de inversión porque tenemos un horizonte a más largo plazo que la mayoría de las personas ”.

Autohome

“Hay alguna oportunidad en el sector de Internet y la tecnología, Facebook es una. Somos dueños de una empresa china llamada Autohome, que es, con mucho, el líder en China, un sitio web donde puede investigar un poco sobre la compra de un automóvil nuevo o algunos productos relacionados con el automóvil. Es una gran empresa y creo que Wall Street está un poco preocupado por una empresa china que cotiza en los Estados Unidos, por lo que las acciones han bajado al menos entre un 10 y un 15% recientemente. Si miras la valoración de Autohome, creo que se cotiza a algo así como 20 veces las ganancias de este año. Creo que puede ser un productor del 15, 16, 17% en el futuro. Está muy bien gestionado, el balance es muy bueno y la valoración es muy razonable. Tiene un descuento con respecto al índice de valoración de S&P.

¿Dónde encontré Autohome? Me gusta leer cartas anuales de grandes gerentes. Creo que fue una de las principales participaciones de una empresa de administración de dinero que admiro en los EE. UU.

En Berkshire

“Warren Buffet es un administrador tan bueno del capital que no hace nada arriesgado. No utiliza deuda, no adquiere empresas pagando ratios muy altos. Entonces, por supuesto, en los últimos cinco años ha sido difícil para él adquirir empresas porque muchas otras entidades adquirentes están utilizando deuda, están pagando ratios altos; la competencia ha sido mucho menos prudente que él. Conociendo a Warren, eso no cambiará su enfoque. La preservación del capital creo que sigue siendo una piedra angular de su enfoque. Solía decir que la primera regla es no perder dinero y la regla número dos es no olvidar la regla número uno. Todavía es muy prudente. Esta prudencia ha sido probablemente una de las razones por las que tiene tanto efectivo en el balance, creo que es algo así como 140 mil millones de dólares. Eso es mucho capital porque no sé exactamente los números, pero representaría algo, al menos una cuarta parte del capital. Entonces, cuando una cuarta parte del capital se invierte en algo que rinde cerca del 0%, es difícil que todo gane del 10 al 12%. El resto tiene que compensar y es muy difícil compensar tanto. Eso ha sido un lastre para el regreso de Berkshire ".

“En algún momento creo que hasta que las valoraciones [de la empresa] vuelvan un poco a niveles más razonables, creo que lo mejor que puede hacer es recomprar acciones y devolver el exceso de capital a los accionistas. Si continúa haciendo eso, y lo ha estado haciendo durante los últimos dos trimestres de manera muy agresiva, creo que son nueve mil millones por trimestre en los últimos dos trimestres. Por lo que decía la carta anual, todavía está haciendo esto en el primer trimestre de 2021. Eso es 36 mil millones al año, lo que representa aproximadamente el 7% del valor de mercado de Berkshire. Bueno, si obtiene un rendimiento del 7% anual en el futuro, creo que será una acción mejor que en los últimos años, al menos en relación con el S&P 500, por lo que todavía creo que todo puede continuar creciendo a 5 o 6% anual al menos. Pero si agrega una recompra del 7%, es realmente un buen retorno de capital para los accionistas. Creo que Berkshire puede hacer algo así como un 12% en el futuro ".

Evolucionando

“El mundo siempre está cambiando y hay que evolucionar con él. Si no evolucionas, probablemente te quedarás atrás, muy lenta pero seguramente. Tienes que aceptar que siempre tienes que repensar todo y hacer autopsias de las inversiones sobre lo que salió bien y lo que salió mal. Lo estamos haciendo al menos una vez al año con nuestras medallas anuales por los tres errores principales ".

Errores y margen de seguridad

“Año tras año, me doy cuenta de que la mayoría de los errores que he cometido es no pagar quizás un precio más alto del que debería pagar por las grandes empresas. Creo que probablemente ya he evolucionado en eso. Estoy dispuesto a pagar 20 veces las ganancias por empresas de buen crecimiento, pero a veces no hay mucha diferencia entre 20 veces y 25 veces. Hay entre 20 y 60, pero entre 20 y 25, tal vez estoy tratando de ser un poco demasiado preciso o prudente, y a veces me pierdo el panorama general que si encuentra una gran empresa en crecimiento y duplica sus ganancias cada cinco años. , bueno, quizás la valoración hasta cierto punto debería ser un poco flexible. Así que probablemente he evolucionado un poco a lo largo de los años con eso ".

“Tienes que tener cuidado porque ¿cuánto te estiras? Puedes estirarte a 25 y luego a 30 y luego a 40, quiero decir que nunca termina. Tienes que aceptar que todavía quieres un margen de seguridad y creo que ese es el elemento clave en The Intelligent Investor y cuando lees los escritos de Ben Graham. Setenta años después, creo que la lección clave de Ben sigue siendo la importancia del margen de seguridad ".

“El margen de seguridad no está solo en el precio que paga, también está en la calidad del negocio, está en el balance del negocio y la contabilidad y también en términos de la calidad de la alta dirección. Cuando compramos acciones de Constellation Software, no recuerdo cuánto pagamos, pero pagamos una valoración razonable, creo que 18 o 19 veces las ganancias. Para nosotros, el verdadero margen de seguridad era Mark Leonard. Pensamos que era un gran inversor, un gran gestor y quiero decir para nosotros que no era la valoración el criterio clave, sino que realmente se debía a la gestión ".

Empresas de cartera

“Creo que si miras la cartera, hay algunas diferencias en el estilo de los negocios, pero todos tienen temas similares. Todos son grandes negocios, ya rentables, dominantes en su industria, que tienen buenas perspectivas de crecimiento, no un 40% anual, pero entre, digamos, un 8 y un 20% más o menos. Tienen buenos balances, nos gusta la gestión y creemos que son buenos repartidores de capital. Creemos que todas las empresas que poseemos comparten esas características. Están en diferentes industrias, son de diferentes tamaños. Tenemos algunas empresas pequeñas y otras muy grandes, pero tienen un estilo de negocio similar.

Sé que tengo algunos compañeros que dirían: “Bueno, invierto en esta empresa joven que aún no es rentable, pero si todo va bien puede aumentar 10 veces”. Bueno, para mí eso es un poco arriesgado. He visto desaparecer tantas empresas a lo largo de los años y no quiero ser dueño de una empresa que tenga que ir a los mercados de capitales de forma regular porque tiene demasiada deuda o no es rentable. Nunca se sabe cuándo habrá una crisis financiera. He visto algunos de ellos en los últimos 28 años. Me refiero a que en 2000, 2001 y 2002, cuando estalló la burbuja tecnológica, fue muy, muy difícil para esas empresas de tecnología obtener nueva financiación. Si nos fijamos en 2008 o 2009, hubo algunas empresas que tenían algo de deuda y fueron a los mercados financieros y no pudieron encontrar capital en absoluto. Así que no quiero ser dueño de empresas que, si hay una crisis o una recesión, podrían estar en la posición débil de tener que reunir capital a niveles muy malos para los accionistas o mediante una deuda cara.

Para evitarlo, simplemente evito empresas que no son rentables o que tienen demasiada deuda en el balance. A pesar de que veo que hay algún potencial de mejora, veo la desventaja en caso de una recesión o crisis financiera porque las he visto y las he vivido. Entonces sé que pueden suceder y probablemente lo harán … No quiero usar la palabra condicional porque no es una situación condicional. Habrá recesiones, habrá crisis y quiero que la cartera las sobreviva. Queremos que las empresas sean supervivientes, no las que tendrán que acudir a los mercados de capitales en el peor momento posible ”.

Asóciese con la gerencia

“Hay todo tipo de razones por las que el mercado de valores no valora adecuadamente a algunas empresas. A veces es solo porque no es emocionante; un negocio un poco aburrido o un gerente de bajo perfil. Algunos directores ejecutivos hablan muy bien, son buenos vendedores. Eso está bien, eso es negocio. Me gusta ver a los directores ejecutivos como socios porque eso es realmente lo que hace cuando compra acciones; se está convirtiendo en socio de los directores ejecutivos de la alta dirección. Quiero socios que sean de bajo perfil, que estén realmente enfocados en construir algo a largo plazo, idealmente que sean humildes. No están tratando de aumentar sus acciones. Quieren generar riqueza a largo plazo, están tratando de construir negocios sólidos y saben que, al final, si la empresa lo hace bien, las acciones eventualmente lo reflejarán. Ellos lo saben ".

Recomendaciones de libros

“Están los clásicos, por supuesto, como los libros de Ben Graham, Peter Lynch y Philip Fisher. John Train escribió dos buenos libros en los 80, “The Money Masters” y “The New Money Masters”, que me gustaron. William Thorndike escribió “Outsiders”, que fue uno de mis libros favoritos en los últimos años. Larry Cunningham escribió algunos libros sobre Warren Buffet y Berkshire Hathaway que creo que son muy interesantes. Mi amigo Guy Spier escribió el libro “La educación de un inversor de valor”.

Hay libros más antiguos como el de John Paul Getty, “Cómo ser rico”. Contiene un capítulo sobre inversión en bolsa que creo que es muy bueno. Puede leer biografías o autobiografías de grandes constructores de negocios. Hace muchos años leí el libro de David Packard que era muy bueno y el de Ken Iverson, el tipo que construyó Nucor. El libro de Bill Gates de 1994, cuando Internet recién comenzaba, llamado “The Road Ahead”, fue muy bueno. También recomendaría un libro de S. Cathy Truett, quien inició Chick-fil-A, la cadena de hamburguesas de pollo. Pensé que ese libro, “¿Cómo lo hiciste Truett?”, Era realmente bueno. Desde entonces he estado esperando que Chick-fil-A se convierta en una empresa pública ".

Resumen

La pasión de Francois por invertir es tan obvia como su humildad y se refleja en su profundo interés tanto por el béisbol como por el arte. Sus devoluciones han sido extraordinarias a lo largo de los años y son la envidia de muchos. Estamos muy agradecidos con Francois una vez más por sus ideas y pensamientos sobre este asunto. Verdaderamente ha pintado una obra maestra propia y esperamos que su récord de bateo solo continúe subiendo en los próximos años.

P.D. Aquí podeis encontrar la fuente original: Investment Masterpieces — Investment Masters Class

")