Tengo un cuadernito con las lecciones que voy aprendiendo para leerlas en momentos como este.

Una nota que puse hace poco es

“Los directores de los periódicos son los que mejor conocen el sentimiento de la población”

No es extraño sentir miedo, al reves. Es humano acojonarse cuando la manada sale huyendo.

Que esta vez puede ser difierente? Siempre es diferente, y quizá esta vez sea la condena final por todos nuestros excesos. Pero sabiendo que hay un cambio de paradigma monetario y económico en proceso, que las valoraciones en USA eran siempre un “premium a la excepcionalidad” y que hoy todos haremos la compra, usaremos apps, consumiremos ybtrabajaremos el fin del mundo no va a llegar hoy, y si lo hiciera, mejor tener un cuchillo afilado y una yesca a mano.

RECUERDE

• No poseer acciones, especialmente durante una jubilación de treinta años, resultará fatal para la riqueza tal y como la hemos definido.

Si cree que lo que no posee no puede perjudicarle, piénselo otra vez.

• Una estrategia de inversión totalmente de renta fija en un mundo de costes crecientes es un suicidio. Puede ser un suicidio a plazos, pero sigue siendo un plan de suicidio.

• Desde 1975, el precio de un sello de correos se ha más que triplicado, los tipos de interés de los bonos y los CD han bajado (y mucho), y el dividendo del S&P 500 se ha multiplicado por cuatro y medio. ¿Qué clase de activos resultó ser “segura” y cuál “arriesgada” para el inversor jubilado?

• La culpa es de la cultura. Dice “dinero” cuando todo lo que significa es moneda, que no es un depósito de valor, y cuyo poder adquisitivo se erosiona un poco cada día. La única definición sensata a largo plazo de “dinero” es “poder adquisitivo”. Y el verdadero riesgo no es perder tu dinero. Es sobrevivir a él.

• Las inversiones que preservan e incluso acrecientan el “dinero” (es decir, el poder adquisitivo) a largo plazo son “seguras”. Las acciones conservan y aumentan el poder adquisitivo. Las acciones son “seguras”.

• Las inversiones que se ven asoladas por décadas de aumento del coste de la vida y no son capaces de preservar el “dinero” (es decir, el poder adquisitivo) son “arriesgadas”. Los bonos y los CD son “arriesgados”.

• Lo mismo que “conservador” y “especulativo”.

• No existe la ausencia de riesgo. Elige en qué extremo de lo que te queda de vida quieres una seguridad dichosa; el precio es una inseguridad terrible en el otro. Acepta la volatilidad y la ansiedad ahora a cambio de riqueza más adelante. O consuélate con instrumentos de deuda “garantizados” ahora, y enfréntate a la indigencia más adelante.

• El “rendimiento” actual no es la prueba del potencial de generación de ingresos de una inversión. Lo es la rentabilidad total. Lluvias, nevadas: todo es agua. ¿Quiere el 6% de una clase de activos cuya rentabilidad total a largo plazo ha sido de aproximadamente el 6%? ¿O quiere el 6% de una clase de activos cuya rentabilidad total a largo plazo ha sido del 11%?

• Cuidado con el pensamiento de grupo en todas sus formas culturales/lingüísticas, especialmente el destilado por el periodismo. El periodismo no es tu amigo.

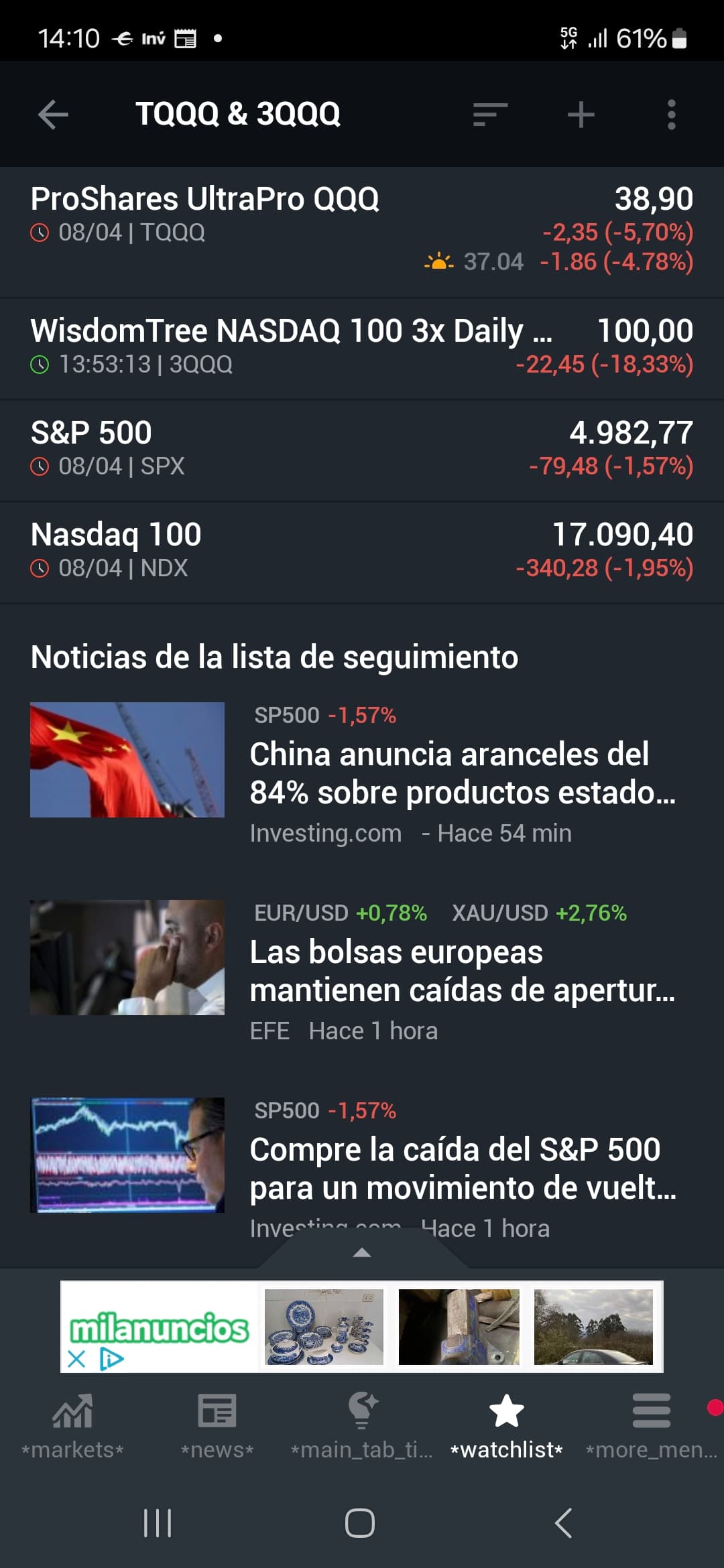

Estamos muy acostumbrados a la vuelta en V del COVID. El problema de estos productos es como la recuperación se alargue 3 años laterales en los que el producto sigue perdiendo y perdiendo dinero…

Dudo mucho que haya recuperación en V en muchos muchos años, no hay margen, creo que podemos llegar a un -40% en el SP e ir rebotando al -20% laterales durante un tiempo, hay que limpiar los bolsillos del retail