La típica frase “diga 33” que hemos oído a esos médicos de cabecera de antaño que eran como uno más de la familia, se transforma ahora en la digitalización de la medicina que abre un abanico amplio tanto a usarios/pacientes como a profesionales médicos, proporcionando información, interconsultas e incluso aprovisionamiento de equipos y tecnología a instituciones y profesionales para el buen desempeño de su profesión. Times are changed que dice la canción.

Que para qué les pongo las caras. Bien en tercera línea Carlos Nueno “Presidente Internacional” y aquí les enlazo como se incorporó a Teladoc tras la compra de Advance Medical, les pongo este breve artículo para aclarar:

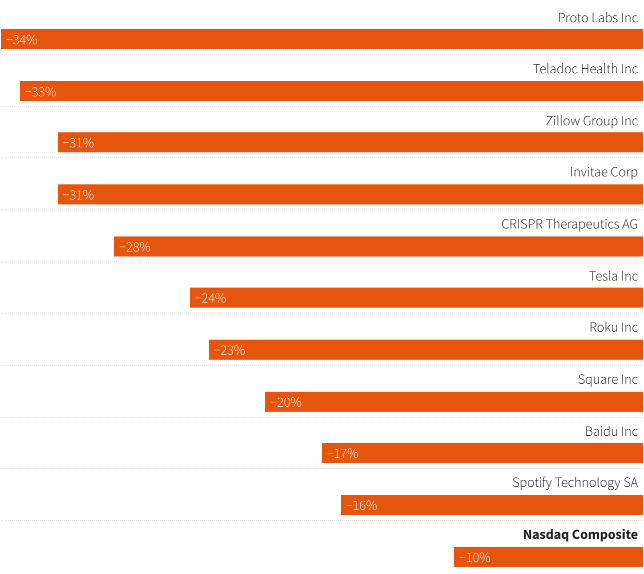

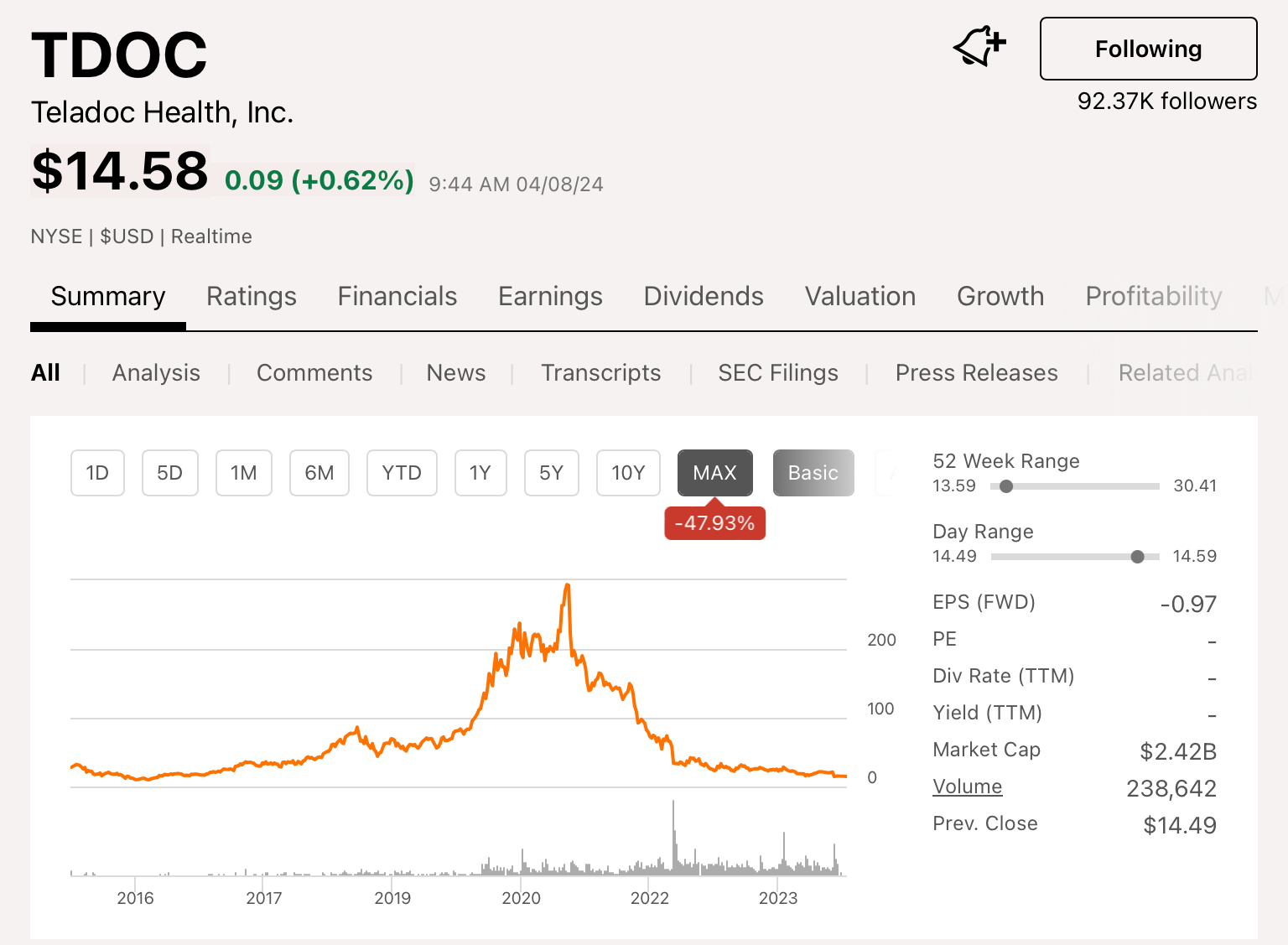

En resumen puede ser una compounder muy interesante, sobre todo tras recortar alrededor de un 40% en las últimas 3 semanas.

Además Numantia también la lleva en su fondo creo. Por añadir el dato asociado a Emértio Quintana en su visión de la inversión “en valor”.

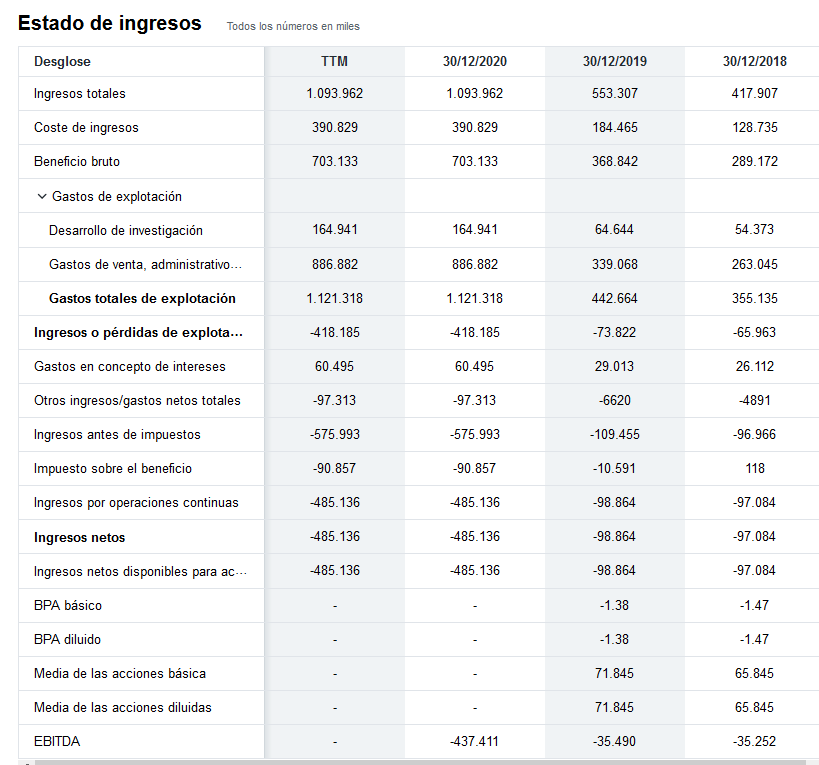

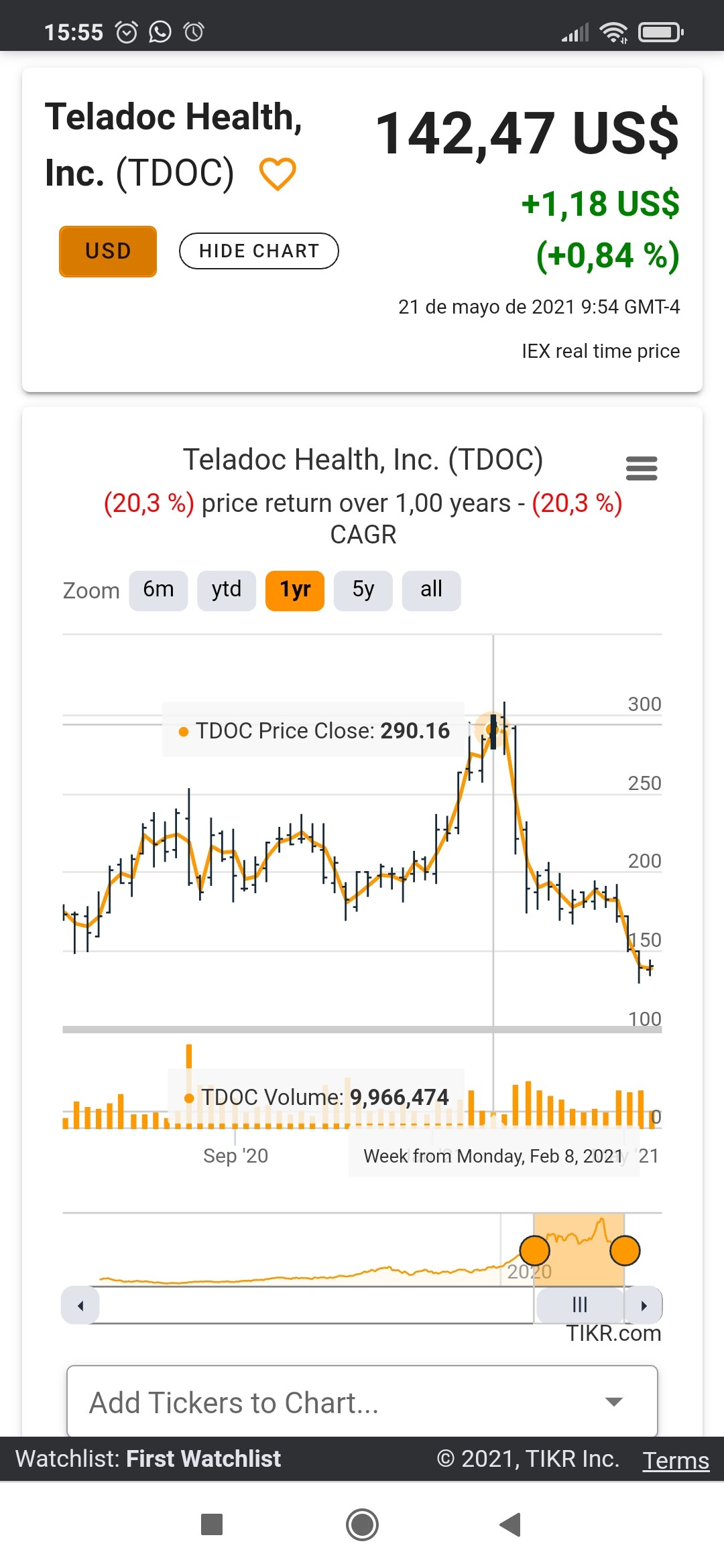

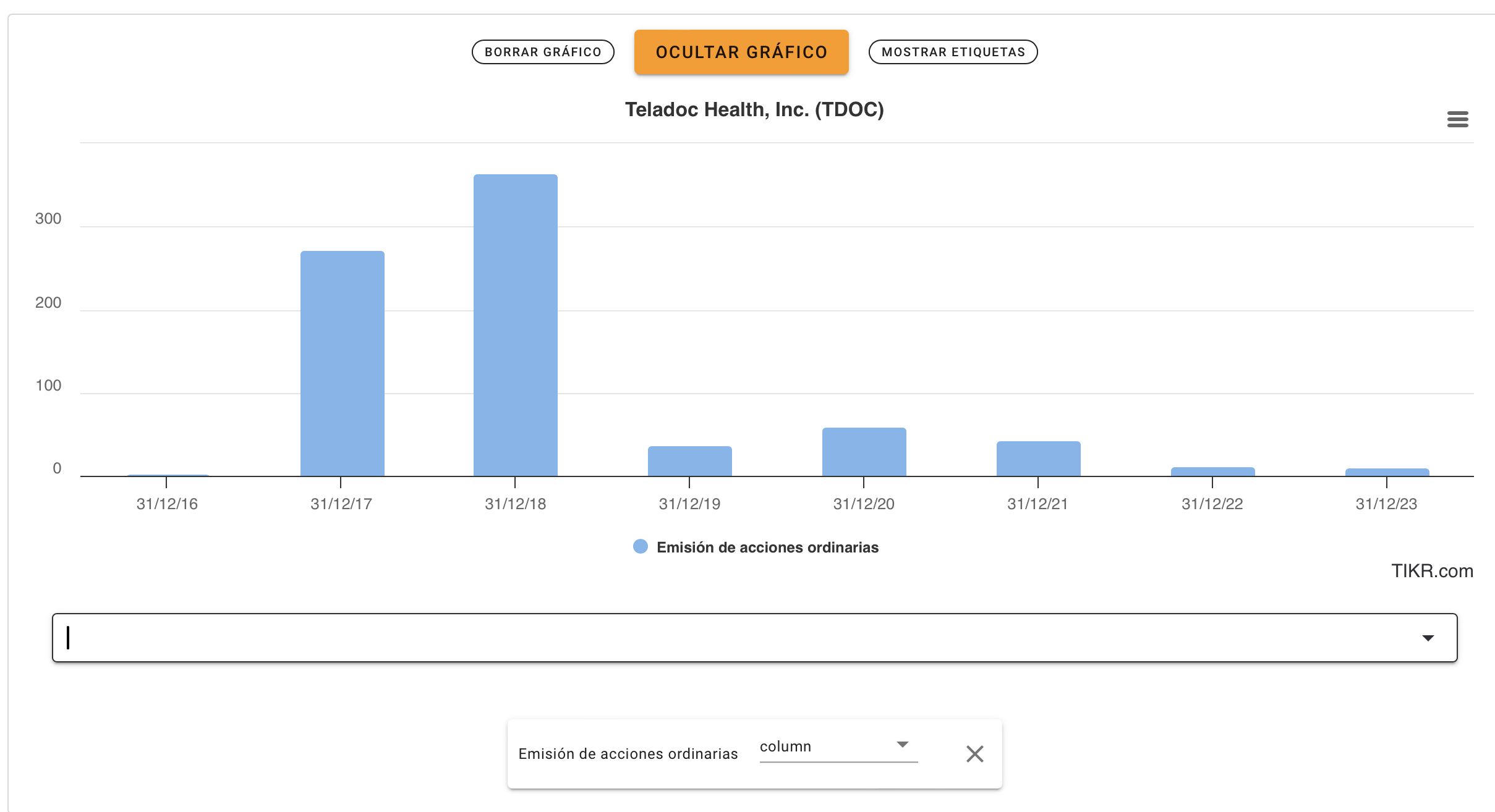

El problema para calibrar los resultados de Teladoc, es que la fusión con Livongo se ha terminado de hacer efectiva en Octubre de 2020, por tanto lo resultados están distorsionados tanto por la adquisición como por los costes de integración:

Por poder comparar, las ventas en 2019 de Livongo habían sido de USD 170.2 millones y las de Teladoc de USD 553.3 millones. Es decir, en total y en conjunto las ventas en 2019 cuando actuaban por separado eran de USD 723.5 millones

Para el año 2021, primero completo tras la fusión, esperan una ventas de USD1950-2000 millones, lo que supondría un crecimiento anualizado superior al 65%.

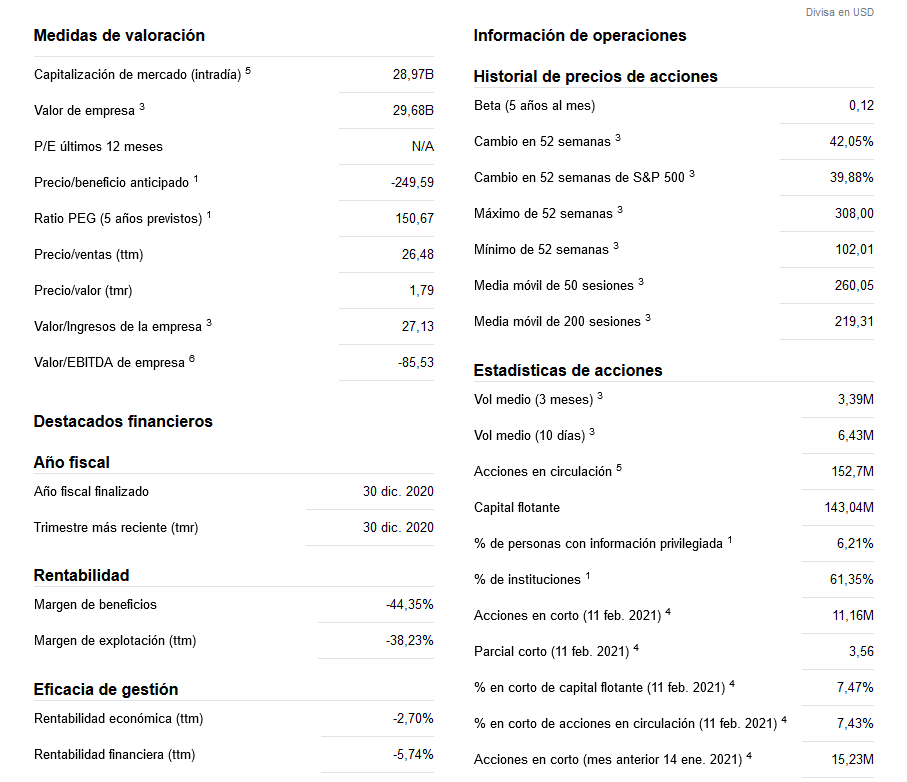

Actualmente capitaliza tras las bajadas unos 29 B, lo que vendría a ser una 15 veces ventas de 2021.

Para conocer un poco más sobre los riesgos de la fusión´, aquí una opinión negativa sobre la misma:

En general, las fusiones cuestan de digerir, porque son como los hijos. 1 + 1 no son 2, sino 22. Ahora bien, si uno tiene paciencia y constancia, a largo plazo, los resultados suelen ser mucho más satisfactorios que a corto…