El motivo de la caída en el precio de sus acciones viene de unas previsiones de crecimiento de 1-5% de las ventas para los próximos 3 años. Cuando la compañía crecía al 100% en la pandemia.

La narrativa a cambiado. Ya no es una empresa “growth”.

Es lógico que el crecimiento se reduzca tras la vuelta a la normalidad tras la pandemia. Pienso que esta ha adelantado años de transición al consumo de telemedicina.

La gran dilucion que señalas fue debido a la adquisición de Livongo por 18B$ y otras adquisiciones como inTouch o Betterhelp. Aun hay pendiente 1,5B$ en convertibles.

1 me gusta

Un 1-5% es muy poco. Para ganar dinero de verdad mínimo crecimientos de doble dígito.

Que después veremos si se cumplen o no.

@AlfonsoBenz no le veo sentido invertir en esta empresa. Aquí en España por ejemplo, Asisa, Adeslas y otras, ya tienen ese servicio a distancia. No veo MOAT ninguno.

La ventaja competitiva de Teladoc es poseer la mayor variedad de especialidades que la competencia.

Es una empresa B2B, por lo tanto, a una aseguradora le es más práctico contratar un proveedor con toda la gama de servicios que varios proveedores con servicios concretos.

Eso que comentas es la narrativa actual que tiene deprimida las acciones. Se piensa que la competencia es abismal, ya que incluso Walmart o CVS tienen su propio servicio de telemedicina.

Pero estas empresas se dirigen directamente al consumidor final.

Teladoc vende a hospitales, aseguradoras, empresas y también a consumidor final.

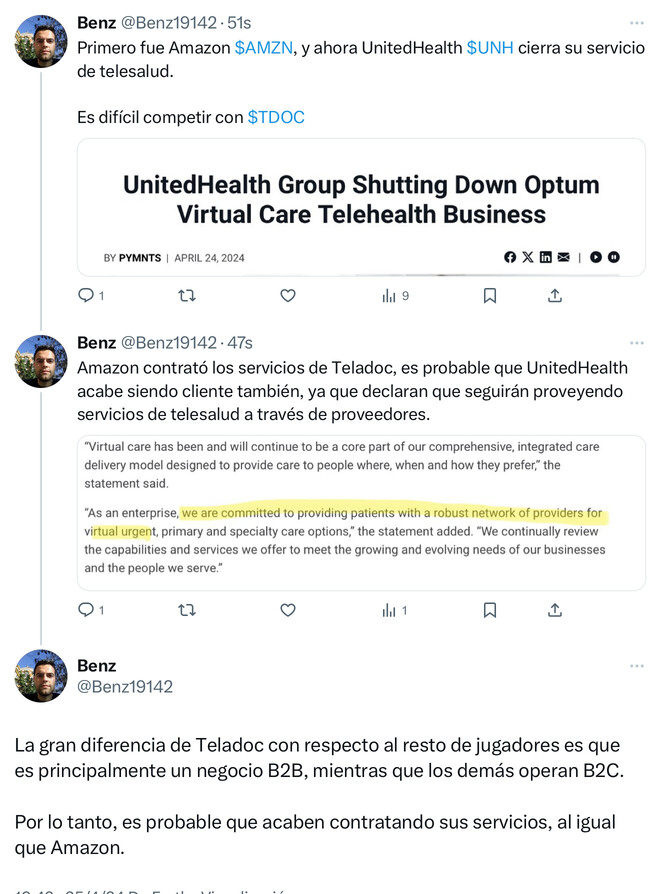

El mayor ejemplo de esto es que Amazon ha tenido que cerrar su servicio, y contratar los servicios de Teladoc. Al final esas empresas que mencionas seguramente sean clientes de Teladoc, más que competencia.

3 Me gusta

Pues es importante saberlo. Hay que conocer el negocio. Habría que hablar un los doctores.

1 me gusta

También creo que provee de instrumental para pequeñas intervenciones y otros servicios de demanda rápida por decirlo así.

Es un ecosistema a distancia que también provee informes, servicios etc.

Exacto.

Teladoc vende el hardware que usan los hostipales para telecomunicarse con los pacientes, asi como cualquier tipo de aparato para monitorizar a los pacientes en sus casas, y asi el medico tener los datos en tiempo real.

Recientemente ha llegado a un acuerdo con Microsoft como proveedor de hardware.

La monitorizacion en tiempo real está siendo implementada de forma masiva, ya que permite la temprana identificación de algún problema para asi evitar hospitalización e intervención médica, cosas bastante más costosas.

1 me gusta

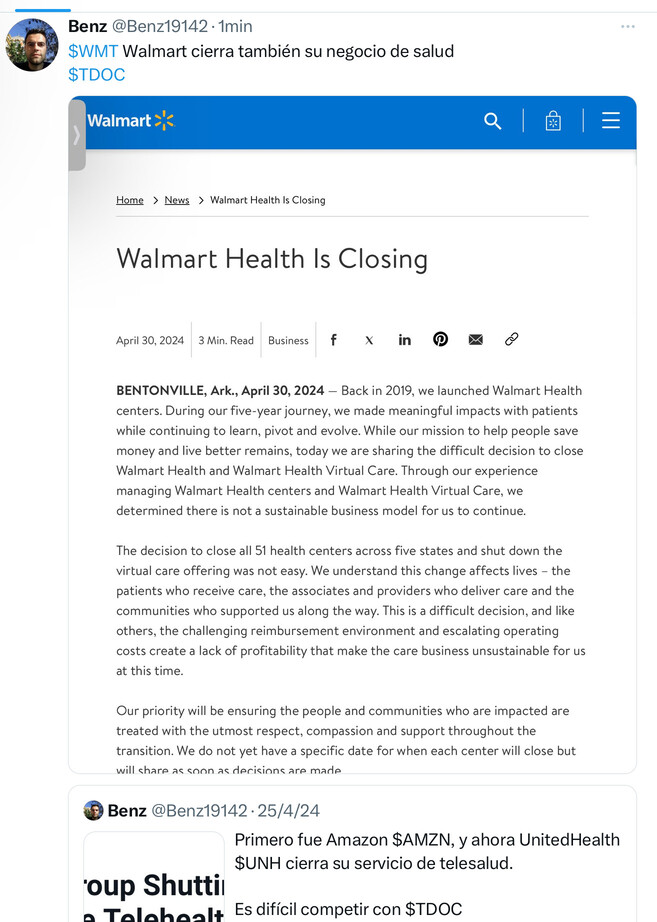

HealthUnited cerrará en julio su servicio de telesalud.

Comunican que seguirán proveyendo el servicio pero a través de un proveedor, no se sabe cuál será, pero es muy probable que acabe contratando al líder del sector, como hizo Amazon.

Como ya he comentado, Teladoc es principalmente un operador B2B, mientras que el resto de jugadores son B2C. El mercado aún no ha tenido esto en cuenta según Cathie Wood.

2 Me gusta

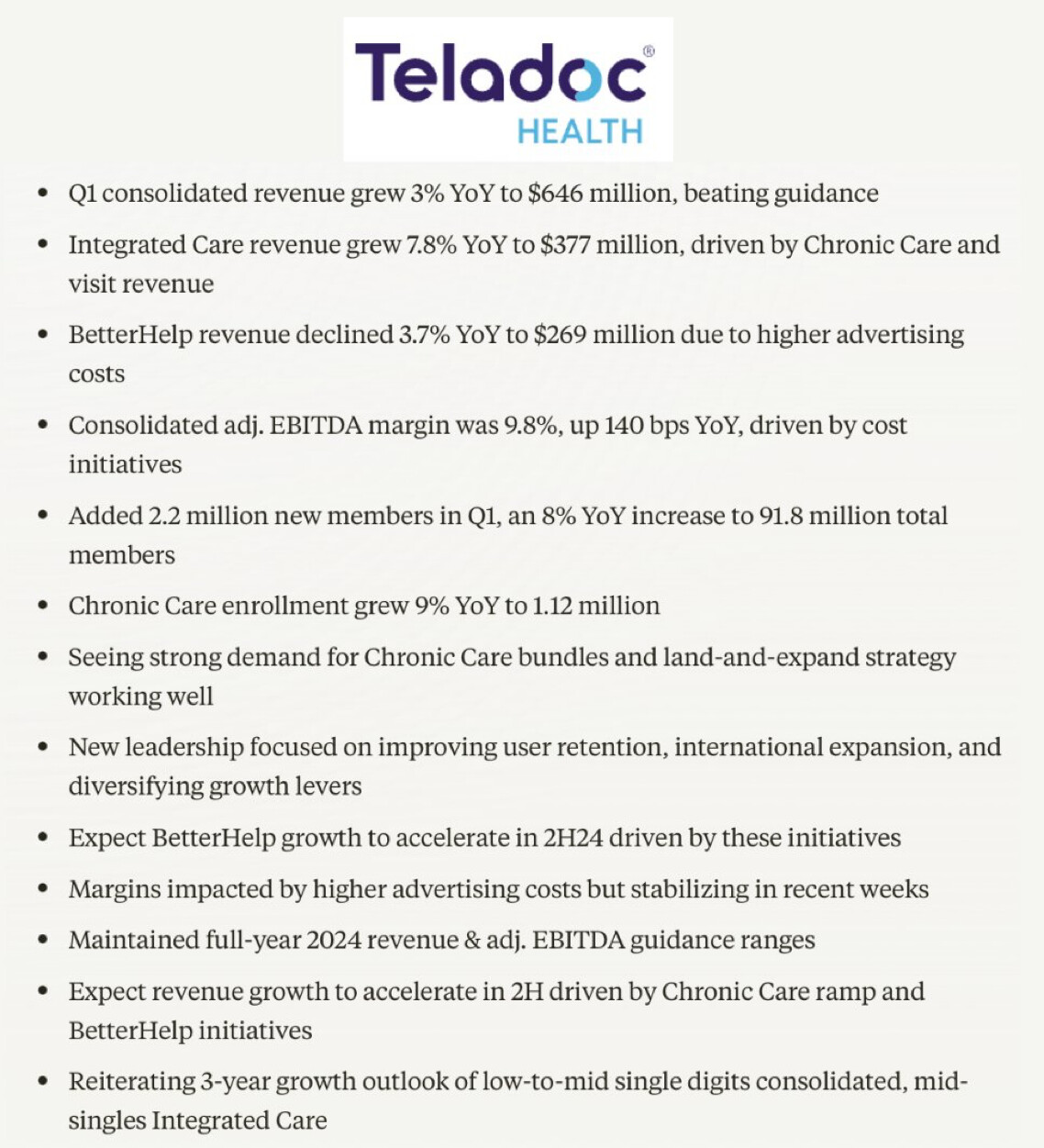

Los resultados de Teladoc están conforme a las expectativas.

Veo dos cosas positivas.

-

Es que el negocio B2B, Integrated Care, crece 7,8% en ingresos.

-

La base de clientes aumenta en 2,2 millones, superando las expectativas.

Lo negativo es el negocio B2C, BetterHelp el cuál pierde miembros e ingresos. Esto ya se avisó en la llamada de ganancias de febrero debido al menor gasto en publicidad, pero anuncian que esperan crecimiento en la segunda mitad del año.

2 Me gusta

Hasta ahora el mercado descontaba la alta competencia en el sector de la telesalud.

Cada vez veo más claro como ganador a Teladoc

1 me gusta

La telesalud para las mascotas llega a Florida

2 Me gusta

Yo con mi seguro de hogar tengo consulta veterinaria gratis incluida, nunca la he usado porque cuando tienes una urgencia el teléfono sirve para bien poco. Supongo abarcará muchas más cosas.

2 Me gusta

En breve nos atenderán robots:

1 me gusta