El envejecimiento de la población hoy en día es algo más que obvio, y uno de los negocios más boyantes asociado a la avanzada edad de los países desarrollados es el desarrollo de audífonos, implantes y aparatos para la mejora auditiva.

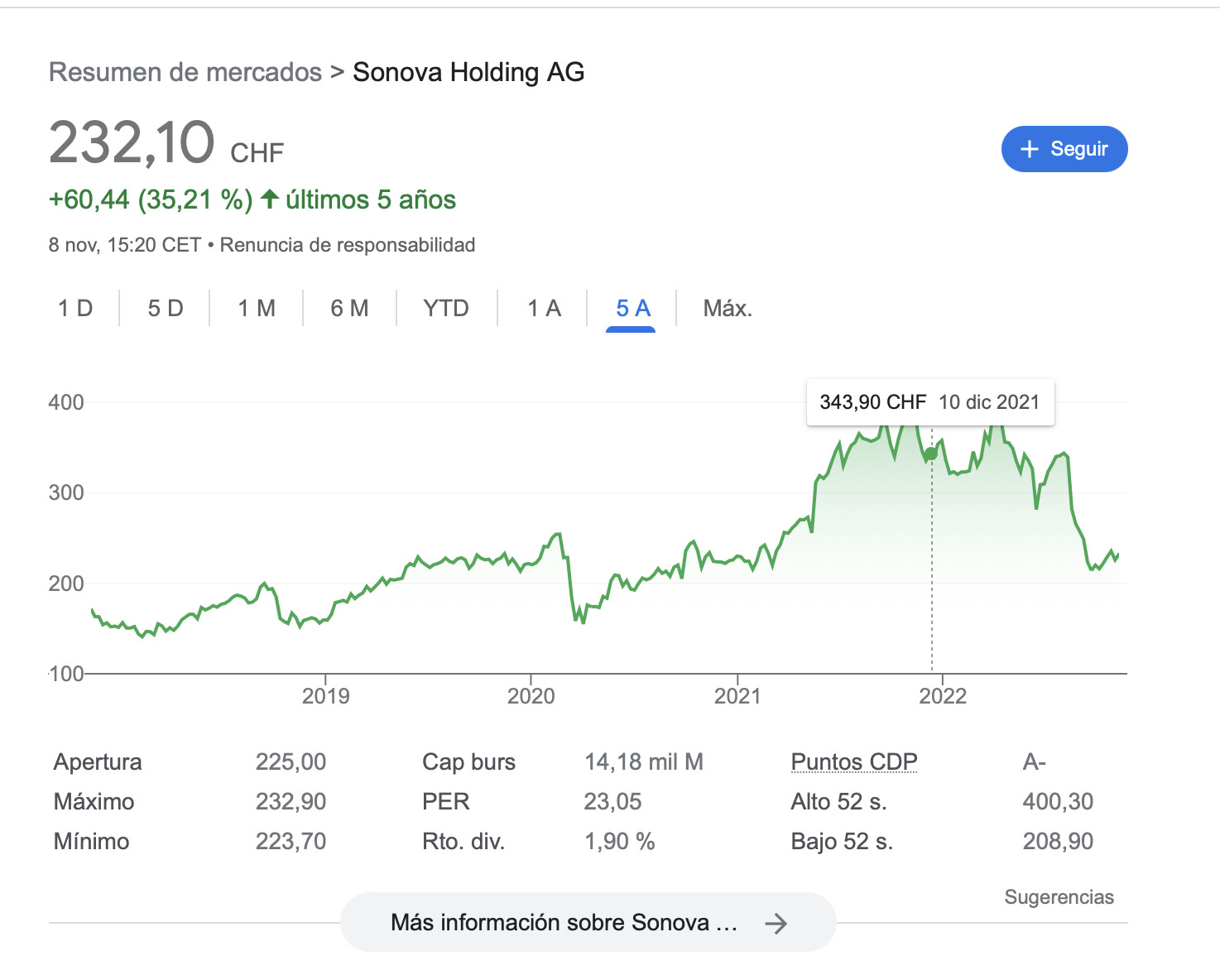

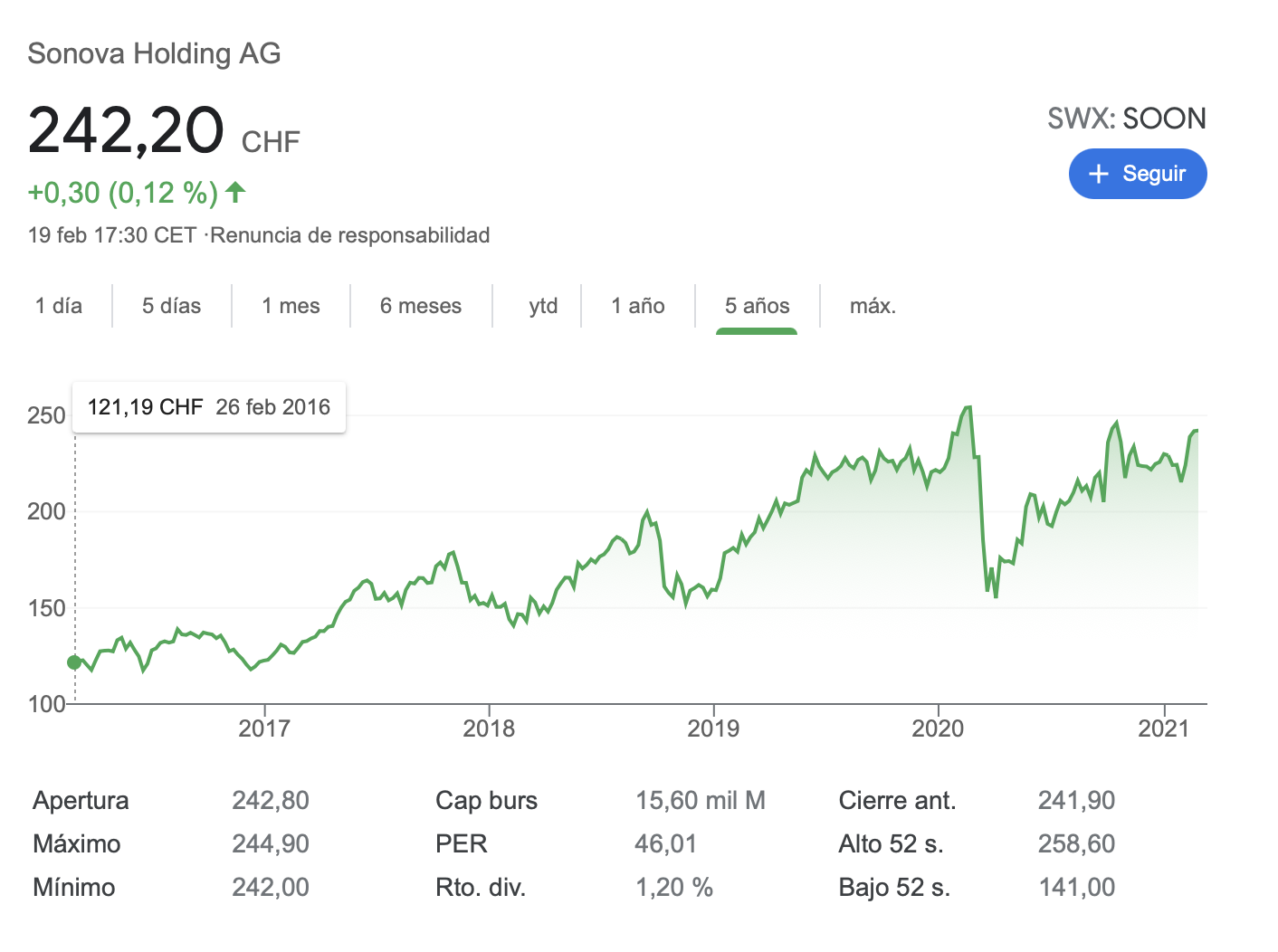

El líder mundial es Widex, una empresa danesa excelente, de las que nos enamoran. Desgraciadamente no cotiza en bolsa, aunque como siempre, el Mercado es maravilloso y nos da una alternativa en su homónima suiza, SONOVA Holdings AG, una empresa también de calidad y precisión Suiza, que crece anualmente en ventas a un 7% anual, de manera más que consistente:

La empresa tiene sus inicios en 1947, y actualmente cuenta con plantas en Suiza, China y Vietnam, teniendo sus centros de desarrollo en USA, Canada y Suiza. Fabricar barato, pensar caro…

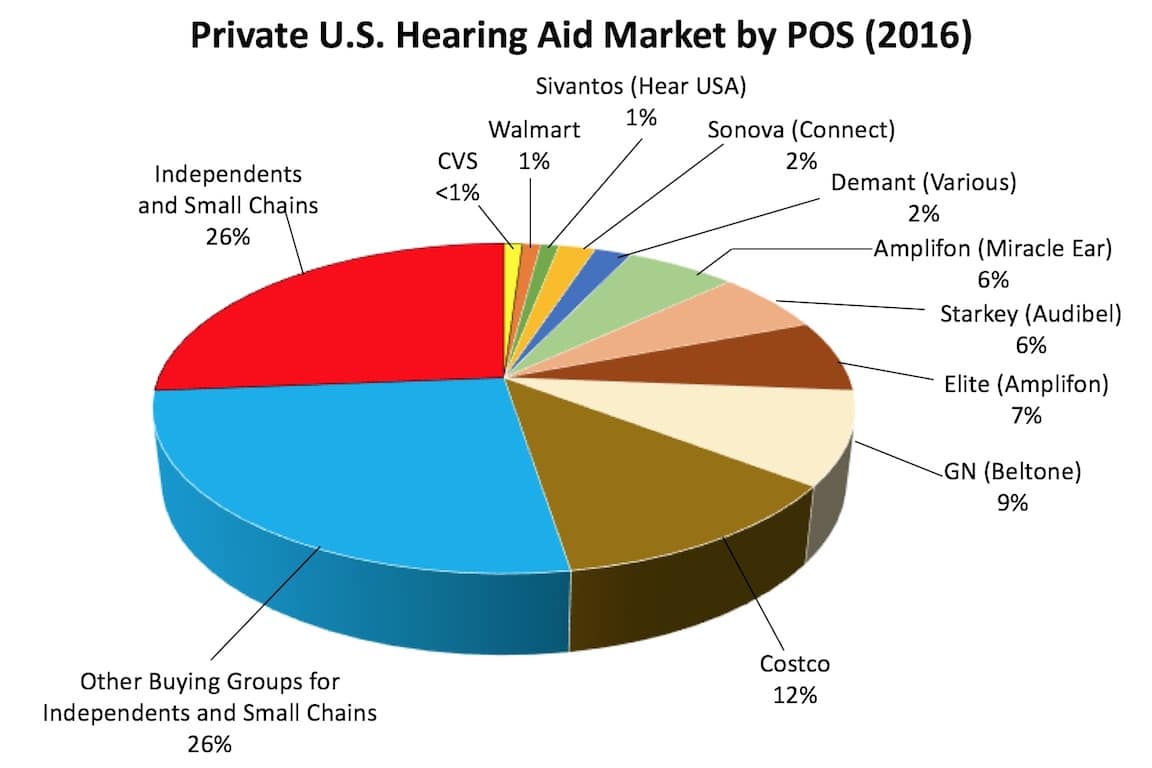

En Estados Unidos, apenas tienen un 2% de cuota de mercado, por lo que tienen todavía un gran recorrido, tanto allí, como en países menos desarrollados. Nótese que la multinacional Amplifon, opera en España con la conocida marca GAES.

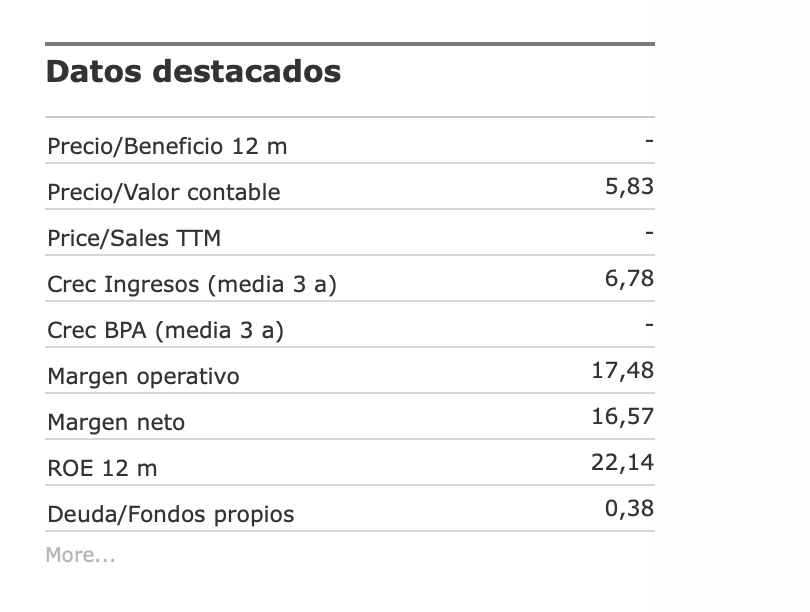

El ROE de la Compañía es del 22%, con un Beneficio del 16%, que es un dato sumamente excelente. Deuda/ Fondos propios no llega ni al 0,40.

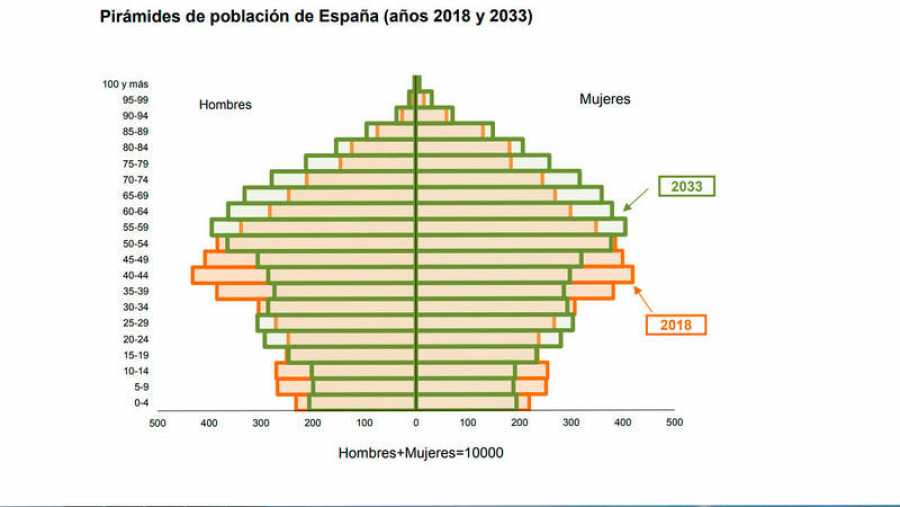

Mirando uno la evolución de la pirámide poblacional de España y el resto de países de la OCDE, parece difícil que no siga creciendo la empresa y generando retornos de doble dígito para los accionistas.