Vientos de cola:

He vendido Tencent y Baba, y entrado en Sonova.

Nunca más invierto en países sin seguridad jurídica.

6 Me gusta

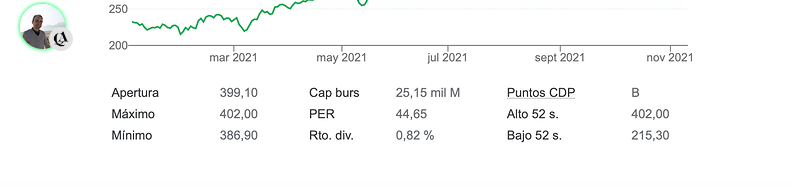

A 22X me gusta…hace pocos años estaba a 40…

en nov del 21 era otra historia…

Pena que el 2% dividendo para un espaniol se quede en ná.

1 me gusta

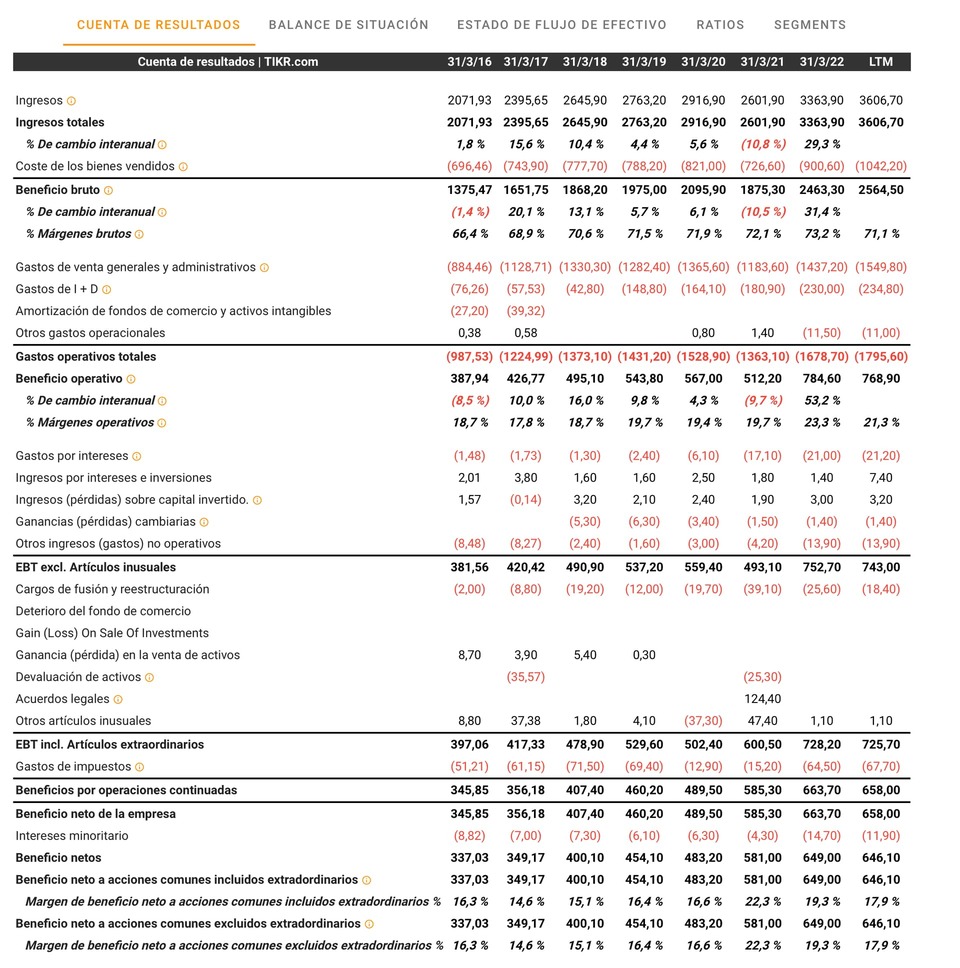

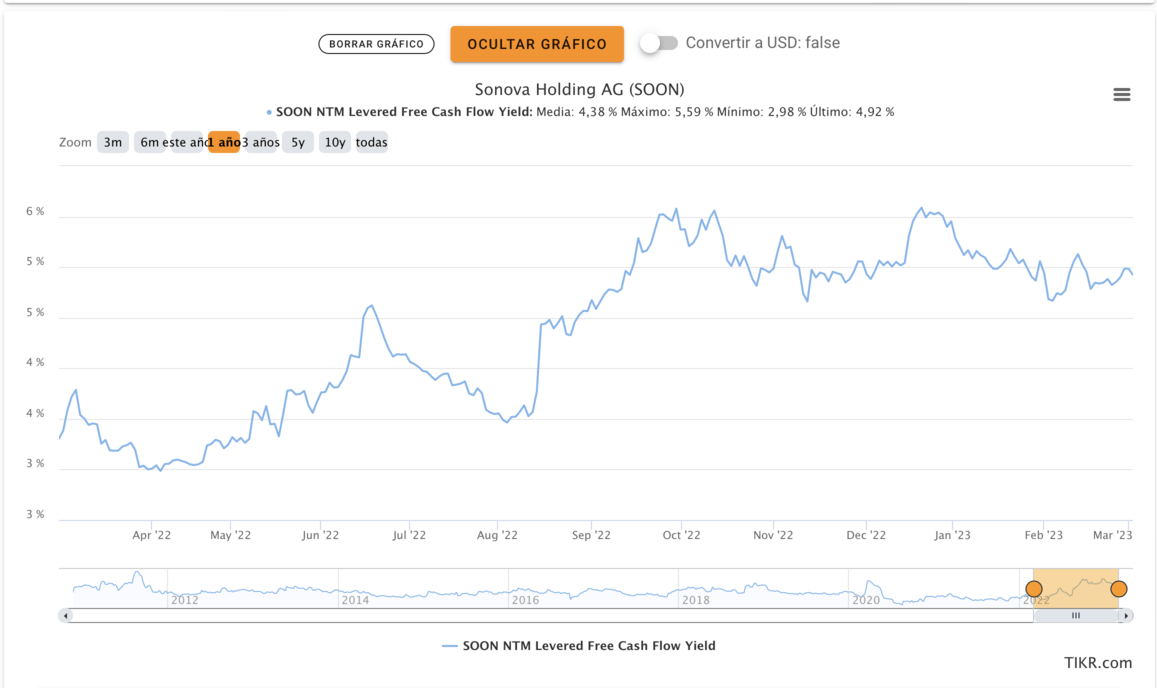

3.000 millones de pasivo frente a 2.000 de patrimonio neto.

Buen ritmo de recompra de acciones. Dividendo del 2%, la mitad para repartir entre Suiza y España…

Como no conocía yo esta maravilla ![]()

![]()

1 me gusta

Hay que poner el oído fino fino…

Con 2 familias de accionistas de referencia

PER 17x del 2025 para crecimiento EPS estimado del 8%,

Deuda controlada (ha subido algo por alguna adquisición que hicieron entiendo, pero nada preocupante).

Recomprando acciones

Márgenes operativo entorno al 23%

ROIC entorno al 20%

Qué puede salir mal? Lo único que no me gusta es el puñetero Goodwill de 3000M€…gracias por compartir @emgocor

1 me gusta

Lo de “intangibles”, será porque con ellos se oye, pero no se ven de lo pequeños que son??

jojojo

Si cumplen esto que dicen a medio plazo (como ya han hecho los últimos 6 años) a PER 20x la veo.

1 me gusta

Si crece 10 años más al 15%, nos reiremos de este precio en 2033.

2 Me gusta

1 me gusta

En mi testamento pone que se indexen cuando pase a criar malvas. Mientras tanto, que me dejen disfrutar…

1 me gusta

1 me gusta

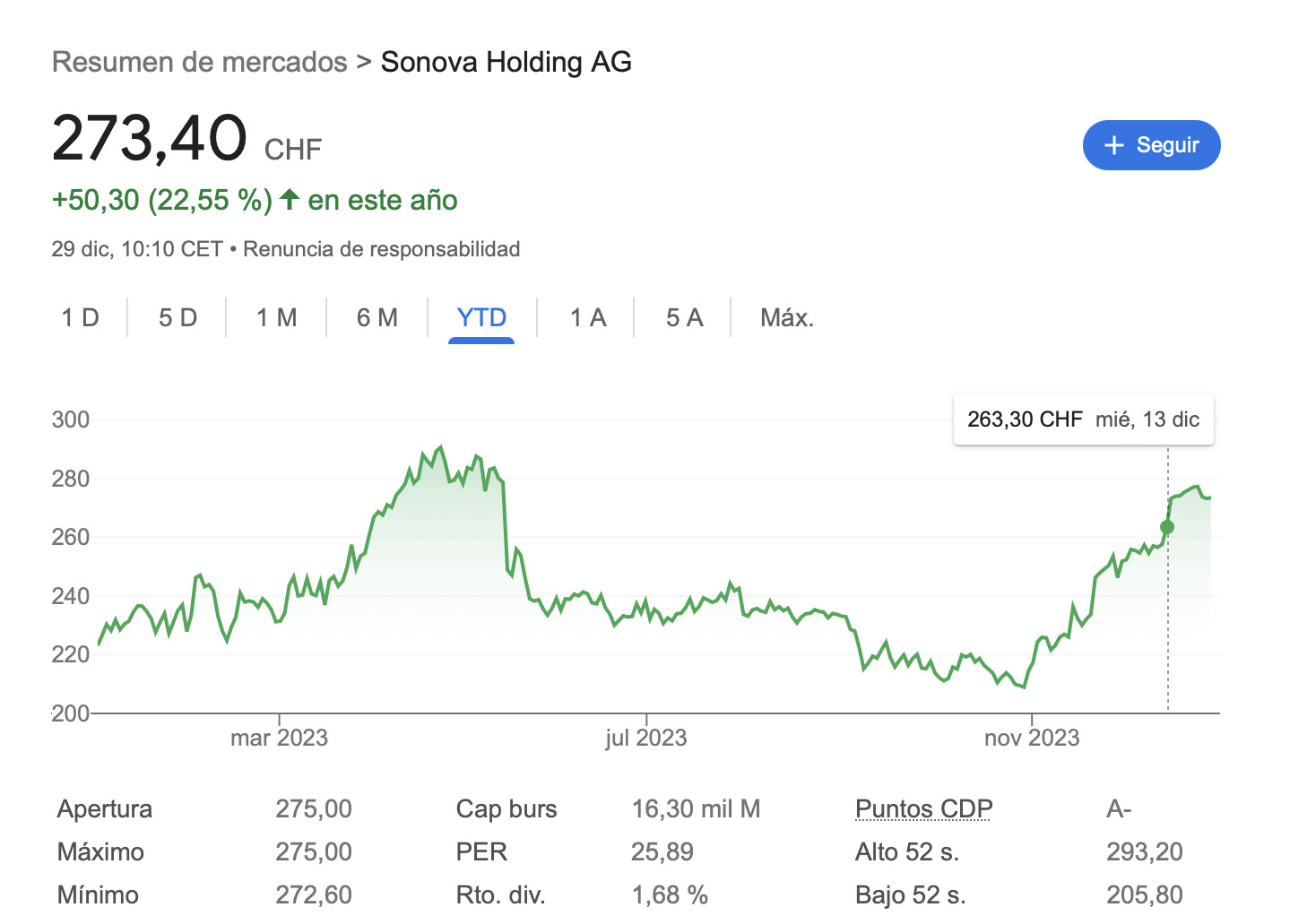

EBITA un 2% menor de lo previsto…hecatombe mundial. En fin…la tengo a 240 y como diría Laporta estoy “Tritranquilo”

3 Me gusta

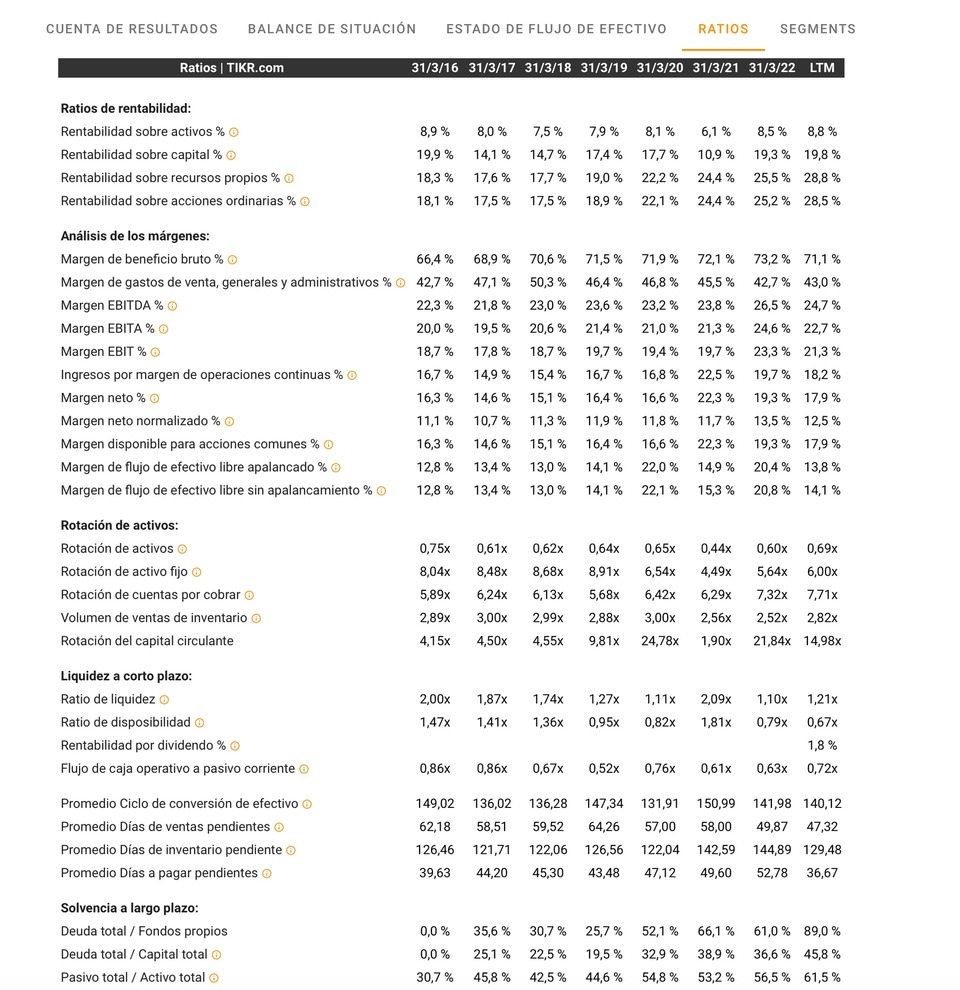

PER 20, 2% de yield, ha corregido bastante. Vamos a ver como se ajustan los márgenes.

El Franco Suizo valor refugio por otro lado en caso de recesión.

5 Me gusta

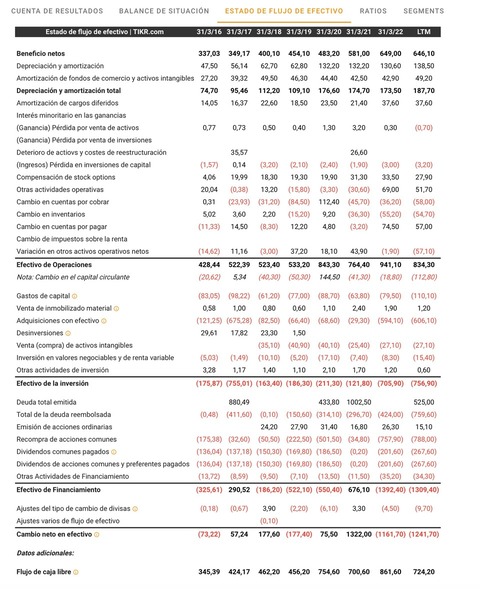

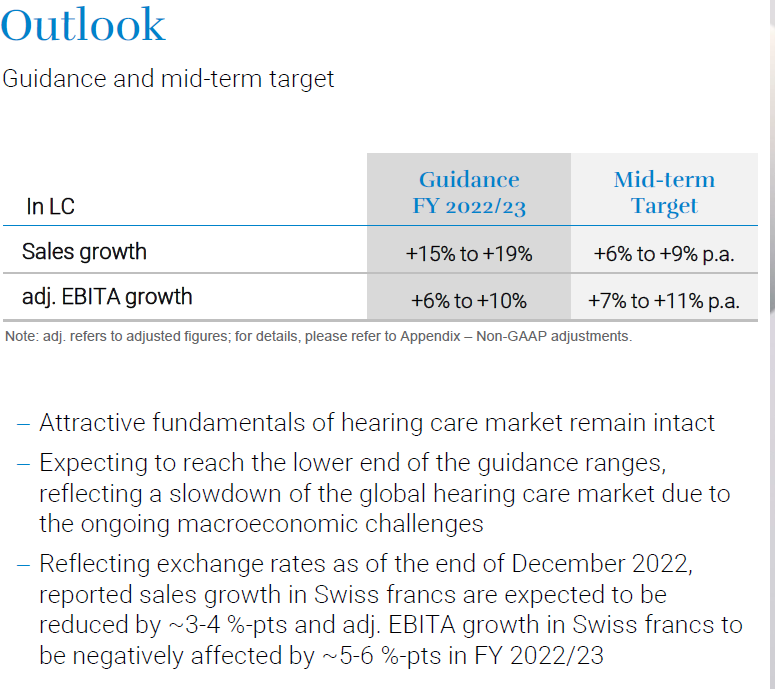

Buenos resultados, aunque lastrados por la divisa:

1 me gusta