Buenos resultados en el último trimestre con un crecimiento de las ventas por encima del 30% respecto al Q4 del año anterior. En el año, ha ralentizado el crecimiento debido al COVID_

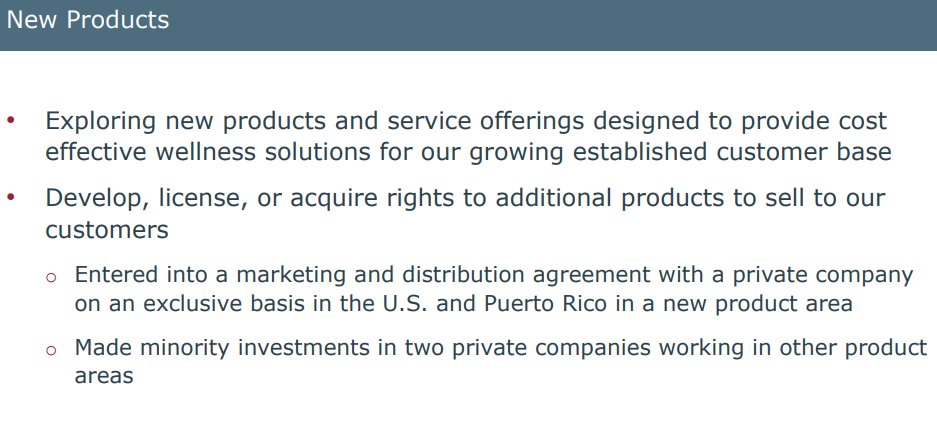

Han realizado 3 inversiones para diversificar y a la vez apoyar a la expansión de su producto, Quanta-flo, sobre las que mantienen bastante secretismo hasta la fecha:

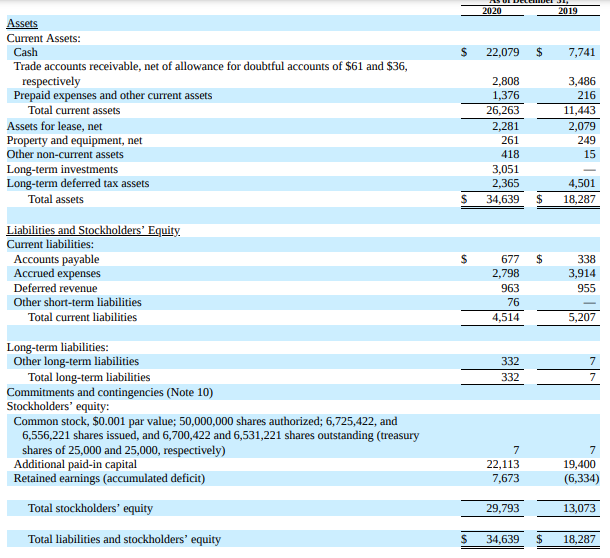

Utilizar correctamente los excesos de caja es una de las funciones que distinguen la buena dirección de la que no lo es. Un exceso de caja ociosa puede denotar que no saben qué hacer con ella…que no digo que sea el caso, puede ser puntual. Veremos cómo evoluciona el tema.

Edito: y en esta fase, parece que lo más lógico es que esa caja de invierta en crecimiento.

Monoproducto y si, yo no veo moat por ningún sitio.

Alguien ve crecimiento…TAM enorme como para meter mas fichas?

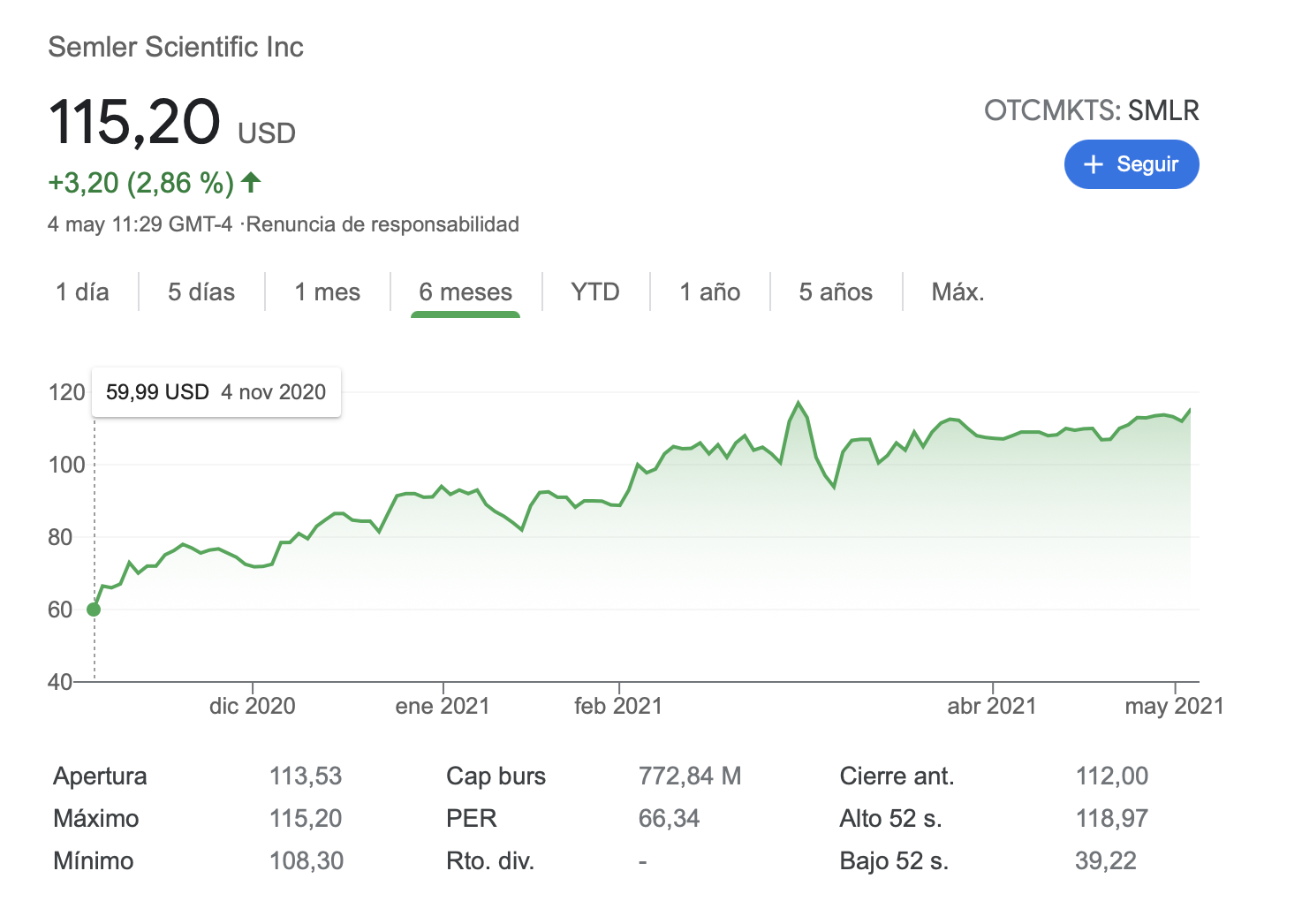

Aqui, tambien con una posición discreta y un …dejenme ver, 104% desde agosto.

Un doblete en menos de un año ,no hay queja. A partir de ahí, me falta una tesis de inversion decente.

De ahí,surge la convicción de añadir.

No es fácil,no.A medida que afilamos el lapiz ,todo se complica

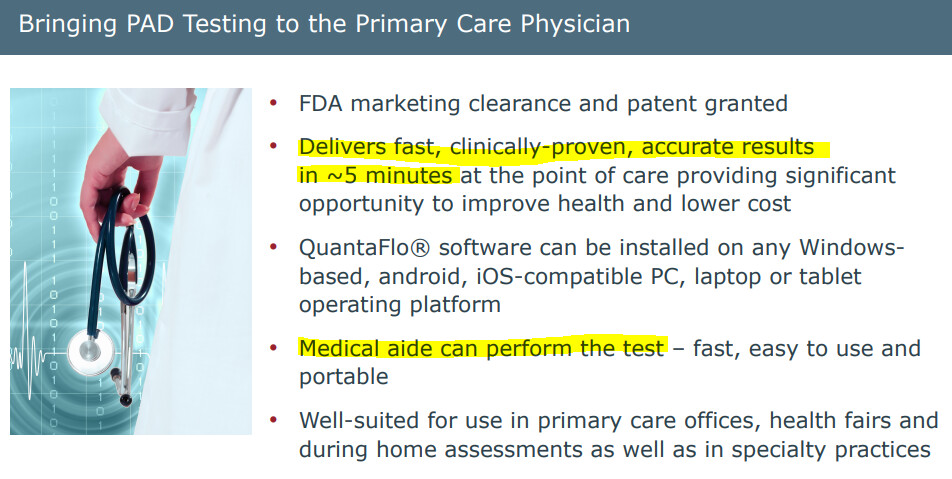

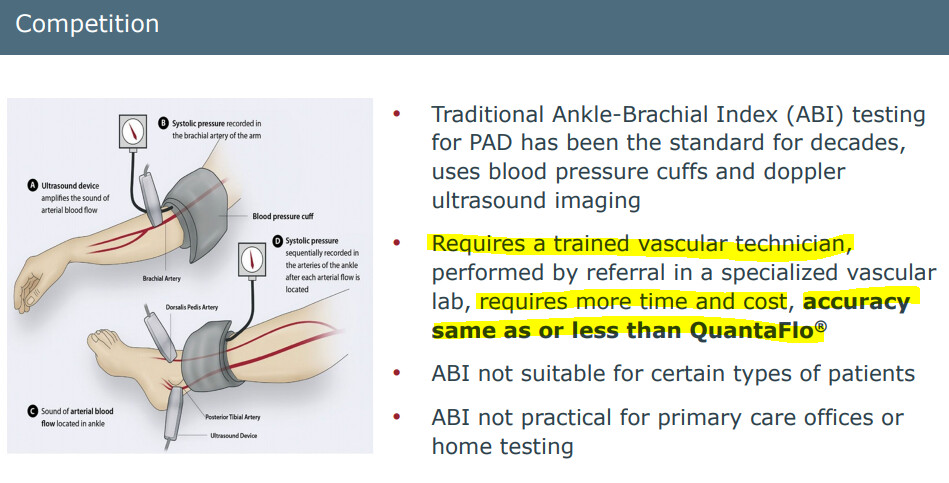

Su ventaja competitiva (al menos la que ellos venden que tienen) es que su prueba puede ser hecha por personal no cualificado (que no se yo si es bueno o malo en un mundo tan corporativista como el médico):

Por tanto la ventaja la tienen. Si eso da para moat duradero ya no lo se.

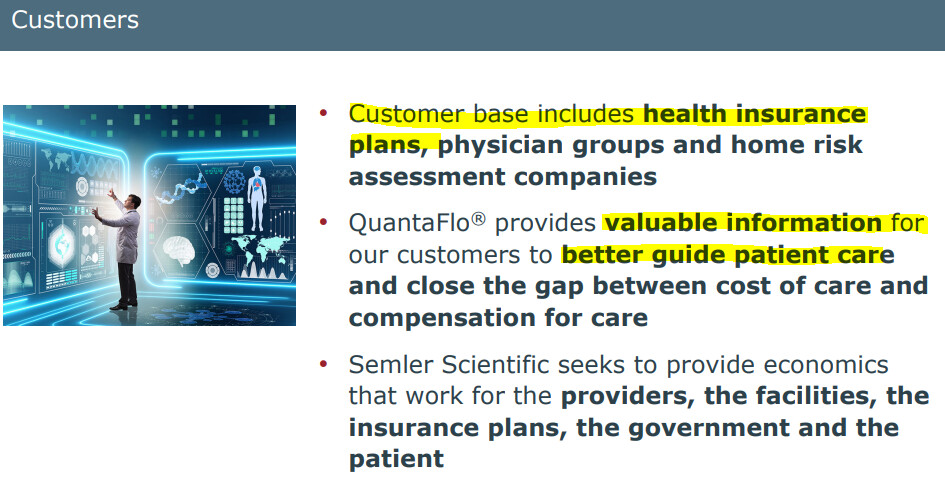

Crecimiento sí le veo, yo sí creo que la medicina preventiva ahorra costes y tiene futuro. Para mi el negocio está claro y bien enfocado: señores de las aseguradoras, aquí tienen una prueba preventiva que les ahorra muchos costes a posteriori en forma de enfermedades graves de sus pacientes. Quizás a una seguridad social pública le de más igual, pero para las aseguradoras creo que es beneficioso.

No creo que sea una empresa para volcarse en ella, pero sí se puede tener una mínima parte de la cartera (como ya tienes) y ver que pasa…pero dejo la coletilla de que no es recomendación de nada!!!

Yo he entrado por la recomendación de Ferodi (tal vez se equivoque, no sé). Pero he acumulado al ver q tiene caja, no tiene deuda e incrementan ventas 30% anual, es de las que le gustaría a Lynch.

Es un detalle a tener en cuenta, no solo por su propia recomendación, sino porque Feroldi tiene experiencia profesional como comercial en el sector salud…y eso me hizo prestarle más atención si cabe. Que puede estar igualmente equivocado, pero me llamó la atención.

He estado ojeando Semler, no me convence del todo, aunque su mercado tendrá en la sanidad privada, aquí pudiendo acudir a una consulta y que todo sea gratis crecerá menos…si bien es cierto que España en el mercado mundial importa casi 0. Yo digo aplico para mi LONG $MASI

El mundo es muy,muy grande.

Ahora entre el confinamiento y el geriátrico europeo no nos damos cuenta.

Hay mucho crecimiento,gente joven, consumo,formación de capital y clase media en Asia,África,EEUU,Brasil…y eso no lo para nadie.