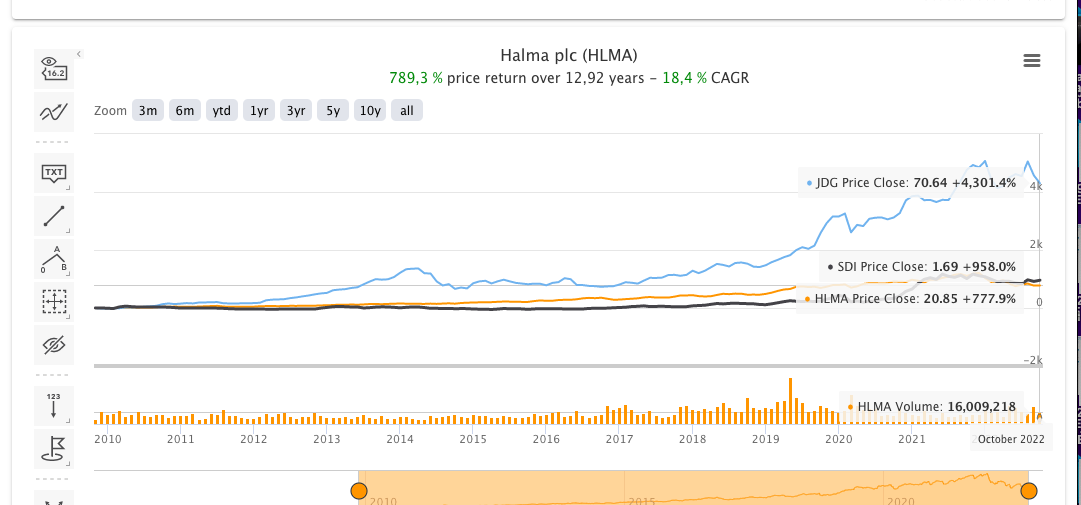

SDI Group PLC es una empresa de instrumentación de laboratorio, soluciones químicas, de imágenes y térmicas. Una compounder impresionante de manual, que todavía solo capitaliza 191 Millones de POUNDS:

Danaher es de lo mejor .

Mejor es una baby DHR; TMO.

Solo pensar de poder comprar una baby TMO , me alegra el día ;Halma.

Mejor es comprar una baby Halma;JUDGES.

Pero lo mejor es comprar una baby JDG en la cuna ;SDI.

Ojo, esto no se recomendacion de comprar esas. Igual Vd. es mas de Telefónica, Santander, o plazo fijo de ese que nunca baja.

No me preocupa. No me preocupa demasiado el sueldo que gane. Puede que sea un poco absurdo decirlo, pero mi trabajo es crear valor añadido para los accionistas. No creo que muchos directores generales piensen así; creen que es su negocio. Si no puedo utilizar el efectivo generado de forma inteligente, tengo que devolverlo a los accionistas, en forma de dividendos o cualquier otra cosa. No es mi negocio. Soy dueño de un pequeño porcentaje, pero, al fin y al cabo, respondo ante ellos; ese es mi trabajo en la vida.

Si el dinero no te motiva, ¿qué te motiva realmente?

Trabajar. Al fin y al cabo, yo mismo y todos los equipos directivos hemos creado un negocio maravilloso. Por eso estoy aquí hoy, porque la gente está interesada en lo que hemos creado. Hubo un par de modelos en los que nos fijamos; uno fue Halma, en sus inicios, y luego estuvo Judges, y conozco a David Cicurel razonablemente bien. Hablamos y tomamos una taza de té de vez en cuando. Es divertido; me gusta trabajar. He participado en reestructuraciones como director financiero, durante muchos años, y este es el primer papel que he tenido como director general y lo estoy disfrutando.

¿Hay alguna diferencia económica por unidad entre los sensores y controles y la imagen, en términos de ingresos recurrentes o de visibilidad de los ingresos?

Para ser sincero, en realidad no me fijo en la imagen digital ni en los sensores y controles. Mi trabajo es mirar los 13 negocios. Cuando miro los negocios, los miro individualmente. La razón por la que se hizo esa división fue porque tenemos que compartir cada vez más información en los informes anuales. En realidad, operamos con márgenes bastante altos. Estamos por encima del 60% de margen bruto sobre los costes de material, así que es bastante alto. No quiero mostrar toda la información sobre las filiales en el mercado, así que por eso fue así.

En lo que respecta a la repetición de negocios, puede ser más fácil pasar por algunas de las filiales. Si miras a Atik Cameras, eso es gasto de capital; Synoptics es gasto de capital. Si nos fijamos en Graticules, se trata de un negocio repetido; lo que hacemos es un grabado químico. Lo que hacemos es un grabado químico sobre un portaobjetos de microscopio o algo parecido. Se trata de un grabado químico sobre un sustrato, utilizando ácido sulfúrico y cianuro. A continuación, los sensores y los controles, y Astles Control Systems, que fabrica equipos de dosificación. El 50% de sus ingresos solía ser el servicio, por lo que es bastante alto, y también la venta de sensores, dentro de eso. Sentek se dedica a los sensores y es un negocio que se repite.

¿Cómo entiende la tecnología de esas empresas de fabricación de nicho que está adquiriendo?

No lo hago. Hay que acudir a los fundadores, pero también tenemos mucha experiencia en el grupo. Soy contable, he hecho muchos negocios. Entiendes lo que intentan conseguir, pero también, y más importante, si quieres experiencia, recurres a alguien de una de las filiales. Un buen ejemplo es Peter Astles; es ingeniero de formación. Vendrá conmigo y se limitará a probar los neumáticos. Probablemente no conozca los entresijos del negocio, pero entiende la ingeniería que hay detrás. A lo largo de los años, hemos adquirido mucha experiencia en ese negocio, de modo que puedo recurrir a otras personas.

¿Crees que son diferentes? Tiene unos 20 negocios y varias instrumentaciones diferentes, quizás negocios pesados que podrían ser realmente caros con instrumentos de 50K, 60K, 70K. ¿Son muy diferentes de usted?

Estamos en un sector diferente. Creo que está más en la gama alta, la instrumentación sofisticada. Nosotros lo estamos ahora, con SVS. Pero mire el nuestro; no hay cascadas, ni banderas en el exterior de los edificios, ni aparcamientos para los directores. Son unidades industriales en las que operamos. Si miras nuestra oficina central, creo que el alquiler es de 7.000 u 8.000 libras al año; es una pequeña oficina con servicios. No hay nada llamativo en las empresas y no lo esperamos de ninguna de ellas. Las nuestras son buenas empresas de fabricación de nicho.

Vamos a repasar una adquisición, la típica DD. Por ejemplo, Safelab, que adquirieron recientemente; ¿qué les gustó de Safelab?

{audio:45:23} Fue similar a Monmouth. Adquirimos Monmouth y sólo están a unos 17 kilómetros de distancia el uno del otro, y a través de un intermediario, nos pusimos en contacto con Roger. Hablamos con él y sus contadores o consultores financieros sobre ese negocio. Estaba interesado en vender, pero quería seguir con el negocio. Tiene dos hermanos que están involucrados en el negocio -Penny y Oliver- pero no estaban en la etapa de asumir el negocio, pero él sólo quería liberar el patrimonio, y eso es lo que la gente quiere hacer. Somos un buen comprador de esos negocios. Acordamos un precio por el negocio y luego es la debida diligencia. Roger tiene sus manos en ese negocio, todo en ese negocio. Así que para mí, en realidad es bastante sencillo. De hecho, me trasladé a Weston-Super-Mare durante una semana, me senté con Roger, pasé por el ejercicio de diligencia debida, que es una lista de verificación bastante larga. Parece abrumador cuando lo ves por primera vez, pero a medida que avanzas, no es tan malo.

Deuda frente a fondos propios, ¿qué opina sobre el uso de más deuda, potencialmente, en la financiación de adquisiciones?

Es una pregunta que me hacen muchas veces. A mí, personalmente, me gusta dormir por la noche. Así que para mí, es una vez y media el EBITDA; nuestros covenants llegan a dos y medio; los superamos fácilmente. No quiero una empresa excesivamente orientada. Cuando yo era el único director ejecutivo, y acudíamos al mercado o intentábamos conseguir deuda, lo que nos resultaba muy fácil en los primeros tiempos, me dirigía a mis accionistas para decirles: ¿qué nivel de comodidad tendrían si yo me endeudara en lugar de acudir al mercado?

Mi última pregunta, mirando lo que le motiva, como hemos discutido antes, usted parece ser una raza rara de CEO; no necesariamente motivado por poseer más acciones o no siente que tiene que estar profundamente alineado con los accionistas en ese sentido, para comportarse de una manera determinada. Pero, ¿se ve haciendo esto durante otros 20 o 30 años?

Estaré muerto para entonces. No lo veo, a decir verdad. Al final, uno dice, bueno, ¿cuál es el plan a cinco años? Es difícil prever un año. En los días de estrategia, podemos mirar la línea superior, mirar las ventas aproximadamente. Pero es tan difícil, especialmente en este clima en el que estamos en este momento con una guerra, la recesión. Es muy difícil.

SDI adquiere Fraser, aporta 7,4 millones en ventas y 1,6 millones al EBIT. Han pagado 13 millones, menos de 2 veces ventas. Muy buena noticia. Amplío en 1000 acciones…