-

Hay que buscar empresas que sean grandes administradoras de capital. En relación con el capital invertido, obtienen altos beneficios. Si adquieren negocios, encuentran gente afín y no pagan de más. Cuando escasean los grandes usos para el capital, lo devuelven pagando dividendos o recomprando acciones.

-

El secreto del éxito en los negocios y en la inversión reside en hacer algo útil que no haga nadie más. La tarea de los gestores cualificados es proteger y ampliar ese caracter distintivo.

-

Los clientes por lo general, son más fieles a empresas con productos superiores que a empresas con precios bajos, así que la calidad es la mejor manera de funcionar si podemos elegir que empresa tener en cartera.

4 Me gusta

Totalmente de acuerdo.

Los precios baratos atraen a clientes mas pobres.

Eso me costo trabajo entenderlo.

Si Ferrari fuera mas barato…venderia un poco mas…pero poco…y tendría a clientes mucho mas insatisfechos…que no entienden un carajo lo que es un coche de alta gama…incomodo… y caro de mantener.

2 Me gusta

Sepa usted que hace unos 15-20 años cuando un torero apodado Jesulín de Ubrique pidió un Ferrari nuevo y se apuntó a la lista de espera. La Ferrari al ver el aluvión de solicitudes, cosa normal como casi siempre, investigó el curriculum de cada uno y a dicho torero le dijo que le dejaban fuera, que buscaría uno en el mercado de segunda mano que era muy amplio.

Así se hace marca potente. Es un club selecto, como determinados clubs de Golf que por mucho dinero que tenga un aspirante a socio se vota y si hay una bola negra no entra. Me comentaron que Javier Clemente quiso entrar como socio en el club de Golf La Galea y salieron más bolas negras que blancas en la votación. La alterantiva es ir a jugar con un socio como invitado, es decir, acoplado a alguién.

2 Me gusta

La Galea .+ de 200 pavos el green fee…eso si que mola!

1 me gusta

Campo al más puro estilo de La campiña Inglesa no artificial tipo Americano. Todo tiene su precio.

1 me gusta

No es ninguna crítica, en realidad lo contrario.

Yo alrededor de la excelencia siempre aprendo algo…al final es dinero bien invertido.

-Esa botella de Macallan Estate de 200 y pico euros la botella.

-Esa Business lounge de Iberia en la T4 ,o de Turkish airlines en Estambul (con Haima y cama incluida) .

-Esos seminarios de Antonio (Tony) Robbins en Hawai de hace 20 años a cerca de 10 mil USD por barba.

-Ese Rolex que no va en hora nunca y es un tocho de acero de 10800 euros (submariner).

Como se las arreglan esas marcas para proporcionar esa exclusividad y que el respetable se rasque bien el bolsillo.

Y sobre todo la sensación que da el vivir esa experiencia.

3 Me gusta

La sensación de vivir bien, y sobretodo mejor que los demás, siempre ha vendido y venderá mientras haya seres supuestamente humanos.

Me encanta invertir en esas experiencias y observarlas. Una vez me invitaron a la Lounge de Iberia, con ducha y todo, como en hotel de 5 estrellas, para que se ducharan todos los empresarios recién llegados del Caribe y desprendiendo olor a Jean Paul Gaultier al llegar a casa.

Los Rolex están bien, aunque los que me gustan son los Patek Philippe, que no se compran, se custodian. Yo ya no llevo ni el Casio…

En 2020 no recuerdo haber comprado más de dos botellas de vino. Tampoco me gusta. Eso si, nos regalaron un Dom Pérignon por Navidad, y nos supo mucho mejor que si lo hubiésemos pagado.

El único Robbins que conocía era Tim Robbins, pero son por ir a Hawai y beber de un cocotero, seguro que vale la pena pagar los 10.000 USD!!!

Un abrazo a tod@s!!

2 Me gusta

1 me gusta

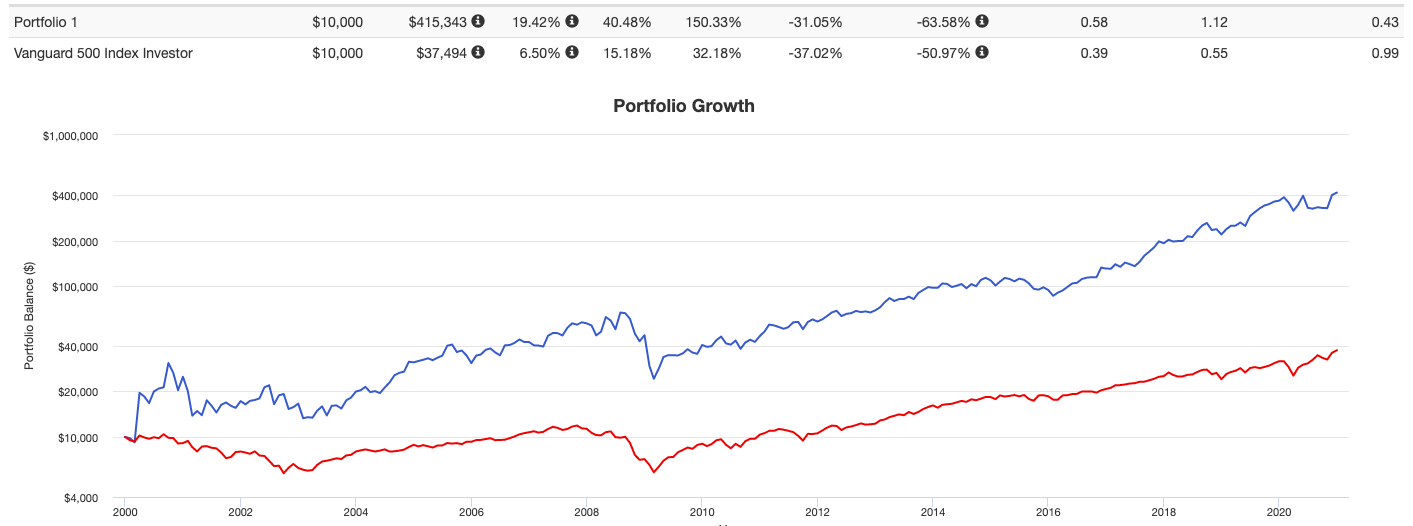

Me temo que si Graham tuviera que vivir AHORA de comprar esas colillas chupadas ,superbaratas que sacaba con sus screeners estaría pasándolas canutas.

Todo lo que se pueda cuantificar ,el algoritmo o machine learning , lo va a hacer mejor que nosotros.

Entonces a los inversores "humanos " que nos queda si queremos superar al mercado:

1.-El largo plazo.Si, eso es grátis y fuera del alcance de las máquinas.

2.-Factores cualitativos . La compañía que vende bolsos Hermés puede tener un mal año…pero dentro de 1 década va a ser mejor negocio que el chino de la esquina (pe).

3.-No vender. Eso también es grátis.

7 Me gusta

Ostras!! hay que tener valor!! Solo por curiosidad me dan ganas de hacer el curso!!

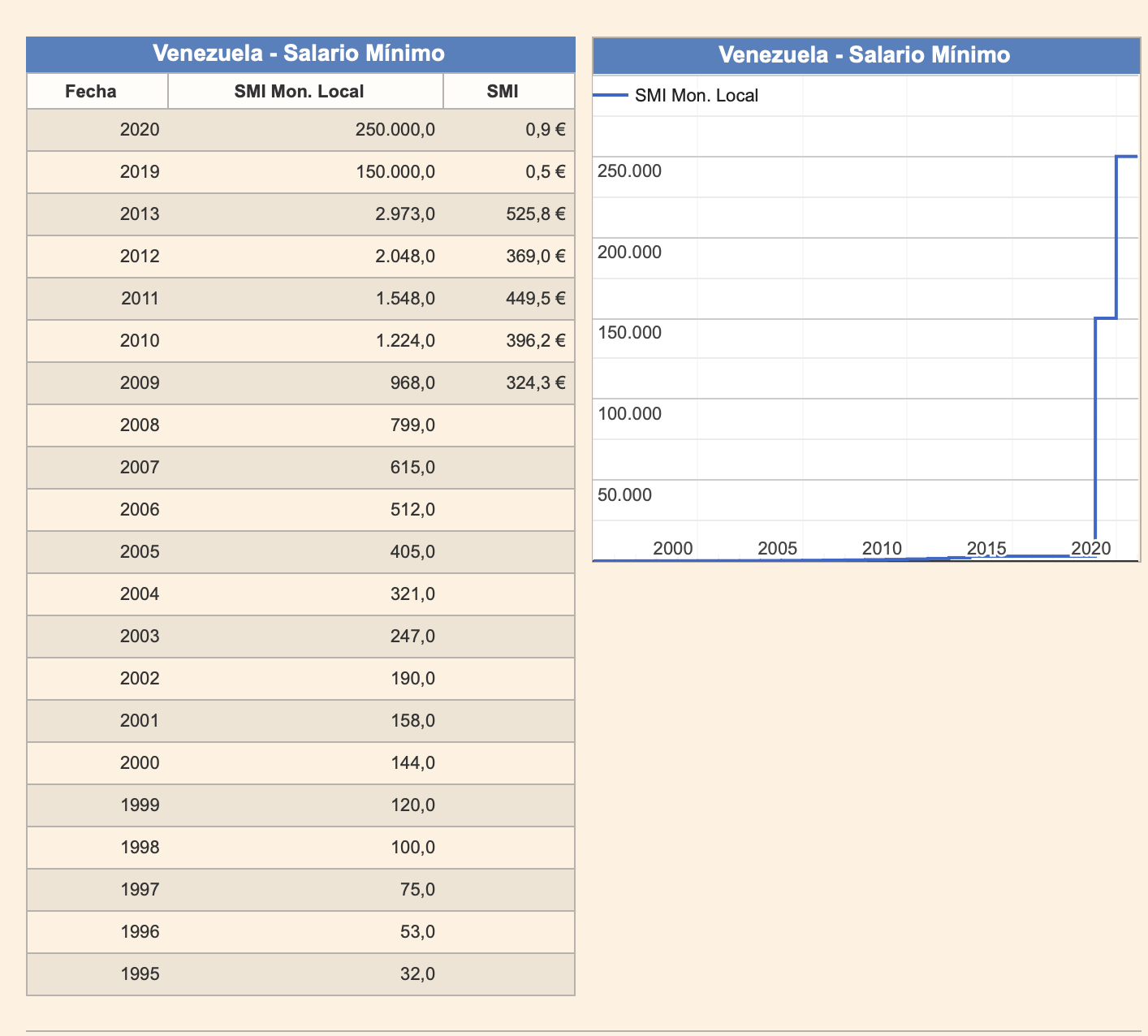

Igual te sorprende…15 dolares en Caracas debe ser lo que gana Maduro…

1 me gusta

Hoy con la nevadona pasamos ya el boletin.

1.-Black Friday. Limonada ;152%. Para comparar ,el mejor de los 5 tenores (originales ) es Edinburgh (EWI) con un enorme 23%.

2.-Los 6 tenores. 35%. Sin Limonada ,la cosa “baja” hasta el 12%.

3.-Brotes verdes. 33%. Sin Limonada ,bajarian las baratas hasta el 16%.

4.-Li Lu . 14%. Sigue siendo de los chinos mas espabilados que conozco (por lo menos mas que los asturianos). Micron +23% y BAC +20%

5.-El todopoderoso S&P. 7%

Sin LMND la cosa funciona,con limonada es un escándalo.

3 Me gusta

“Un inversor que invirtió dinero en acciones de Teledyne en 1966 logró un rendimiento anual del 17,9% en 25 años, o 53 veces el rendimiento del capital invertido frente a 6,7 veces el S & P500”.

Su filosofía sigue intacta. Y TDY triplicando la rentabilidad del inalcanzable S&P. Sin dividendos,ni retenciones.

Triplicando al S&P desde 1966…

4 Me gusta

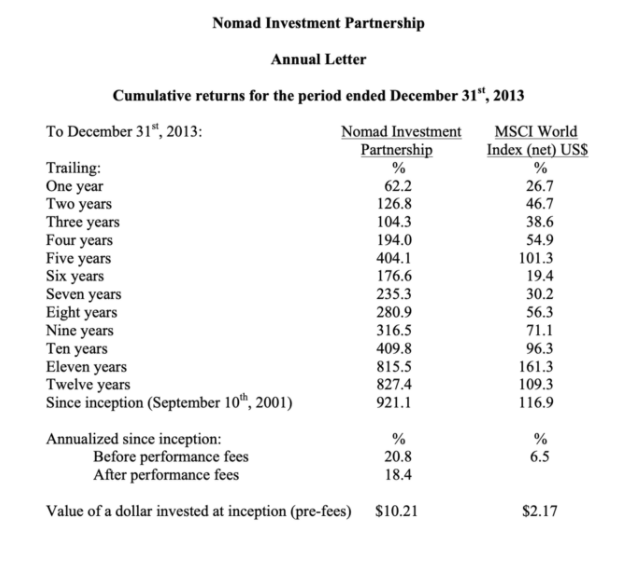

Nick Sleep.

… sobre el valor de la paciencia y el pensamiento a largo plazo:

“El truco para ser un buen inversor, a largo plazo, es mantener su disciplina orientada a largo plazo”.

Mas N.S…"Los gestores de fondos activos tienen que parecer activos. Una forma de hacer esto es vender Wal-Mart, que parecía caro (pero en realidad no lo era), para comprar algo que parecía más barato (pero eh, también no lo era); los inversores no están a largo plazo y no miran más allá de los próximos años o más recientemente, pocos trimestres. Puede obtenerse evidencia de esto a partir de los períodos de tenencia promedio de las acciones que se encuentran en solo unos pocos meses; los administradores de fondos desean conservar sus trabajos y adoptar una visión de diez años sobre una empresa corre el riesgo de ser rehén de la fortuna "

“Todos podemos invertir en momentum , pero es una inversión emocional y no creo que sea tan inteligente o rentable”.

“La buena inversión es un deporte minoritario, lo que significa que para obtener rendimientos mejores que todos los demás, debemos hacer las cosas de manera diferente a la multitud. Y una de las cosas que la multitud no hace ,es tener paciencia”.

"Los resultados empresariales pueden ser más predecibles dentro de varios años que en el corto plazo. Por ejemplo, no tenemos idea de dónde terminará el mercado este año pero, dadas las estrategias corporativas, la asignación de capital y las valoraciones iniciales, creo que tenemos alguna idea de cómo nuestras empresas evolucionarán en los próximos años. En otras palabras (en este punto, los estudiantes de economía pueden querer taparse los oídos), el rendimiento de la inversión en acciones puede incrementarse y reducirse con el tiempo ".

“Nuestros pares colegas negociando acciones en el corto plazo de la curva de rendimiento de las acciones, donde la competencia es mayor, y nosotros estamos invirtiendo en el largo plazo, donde la competencia es menor. Respondemos a estímulos completamente diferentes”.

3 Me gusta

Si a veces ya es difícil con una, no me imagino con 4 o 5…

Muy interesante @Quixote1

No conocía el fondo.

Mas de Nicholas Sleep:

“We are genuinely investing for the long term (few are!), in modestly valued firms run by management teams who may be making decisions, the fruit of which may not be apparent for several years to come.”

“We can do better with the compounding businesses these days- and they are much less stressful.”

“If we had out time again, we would hope not to be seduced by some firms (apparent) economic cheapness but weigh more heavily their DNA, if you like. One of the things we have learnt over the last few years is our most profitable insights have come from recognising the deep reality of some businesses"

“We estimate that around three quarters of the portfolio is invested in growth businesses, which have the potential to compound for many years"

“Investors know that in time average companies fail, and so stocks are discounted for that risk. However this discount is applied to all stocks even those that, in the end, do not fail. The shares of great companies can therefore be cheap, in some cases, for decades.”

*“We own shares for multi-year periods"

“The trick, it seems to us, if one is to be a successful long-term investor, is to recognise the sources of enduring business success, get in early and own enough to make a difference.”

“We can all observe that stock prices, set in an auction market, are more volatile than business values. Several studies and casual observation reveal that individual prices oscillate widely around a central price year in year out, and for no apparent reason. Certainly, business values don’t do this. Over time, this offers the prospect that any business, indeed all businesses, will be meaningfully mis-priced.”

“[Nomad’s firms’] cultures are focused on the customer experience, not on the competition or the profit and loss statement. Our firms tend to chase the vision, not the money.”

“One trick that Zak and I use when sieving the data that passes over our desks is to ask the question: does any of this make a meaningful difference to the relationship our businesses have with their customers? This bond (or not!) between customers and companies is one of the most important factors in determining long-term business success. Recognising this can be very helpful to the long-term investor.”

“Almost ninety percent of the portfolio is invested in firms run by founders or the largest shareholder, and their average investment in the firms they run is just over twenty percent of the shares outstanding.”

“Nomad’s firms are, on average, so cost advantaged compared to many of their competitors that the worse it gets for the economy, the better it gets for our firms from a competitive position.”

“The simple deep reality for many of our firms is the virtuous spiral established when companies keep costs down, margins low and in doing so share their growing scale with their customers. In the long run this will be more important in determining the destination for our firms that the distractions of the day.”

“Scale Economics Shared operations are quite different. As the firm grows in size, scale savings are given back to the customer in the form of lower prices. The customer then reciprocates by purchasing more goods., which provides greater scale for the retailer who passes on the new savings as well. Yippee. This is why firms such as Costco enjoy sales per foot of retailing space four times greater than run-of-the-mill supermarkets. ‘Scale economics shared’ incentivises customer reciprocation, and customer reciprocation is a super-factor in business performance.”

"Firms that have a process to do many things a little better than their rivals may be less risky than firms that do one thing right [e.g. develop/own a patent] because their future success is more predictable. They are simply harder to beat. And if they’re harder to beat then they may be very valuable businesses indeed.”

4 Me gusta

En que invierte esta gente??

Nunca lo he sabido.