Hay bastante actividad en los tramos largos, comprados con fuerza recientemente y que ahora ven

como el posible empinamiento de la curva les puede hacer bastante daño, aunque en estos tramos hay un mix de sentimiento (perspectivas macro mejores vs entorno de tipos bajos durante tiempo). Hagan sus apuestas señores…

2 Me gusta

Cualquiera sabe. Yo apuesto a que con el fin de la pandemia el repunte de la inflación sera significativo.

3 Me gusta

Otro día con bajadas de los bonos en el tramo largo en USA… los cupones eran bajísimos y las empresas y frotándose las manos financiandose tan barato

Ahora toca purgar esos precios, aunque en tramos cortos y medios todavía las TIR son muy bajas.

Veremos dónde acaba la bajada…Los bancos centrales deciden …

Las emisiones corporate de largo plazo, siguen bajando en ascensor…y es que tanto se estira el chicle de los tipos bajos que a veces se rompe.

6 Me gusta

¿Where is the limit??

Creo q por lo menos debe parar en breve…veremos.

Yo también deseo aprender más sobre bonos y renta fija en general, ya que considero que un inversor que aspire a mejorar debe comprender bien un activo como este.

Gracias por la iniciativa.

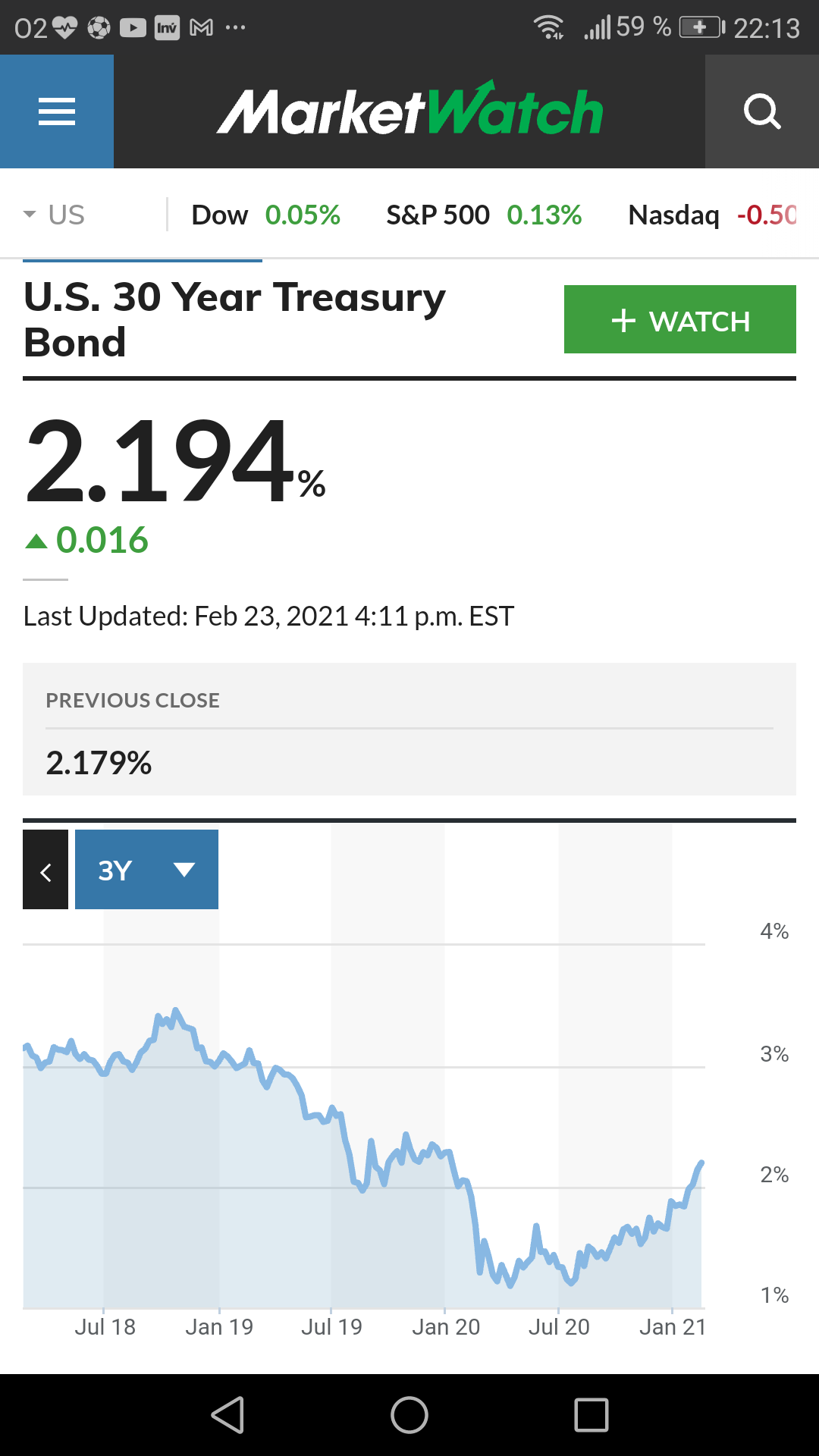

El Bono americano ya está subiendo algo los tipos, no? Aunque lógicamente hace que su precio baje. Qué consecuencias tendrá si la FED vuelve a imprimir 2 Trillones de dólare$ en 2021??

1 me gusta

La verdad es que es muy interesante el tema de la renta fija, seguro que de la mano de @Cortarcupon podremos aprender mucho.

Por twitter he encontrado un hilo muy interesante para tratar de comprender esto un poco mejor:

https://twitter.com/GustavoBolsa/status/1361791750273196035?s=20

La transcripción del hilo de Gustavo:

¿Por qué están aumentando tanto las rentabilidades de los bonos? ABRO HILO.

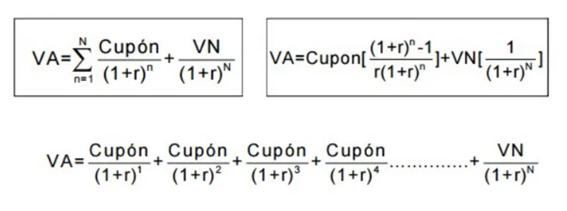

Un Bono es una renta que se capitaliza a un tipo de interés ‘i’ durante un plazo ‘t’. Como cualquier renta futura esta dependerá de las expectativas en la variación de tipos de interés que haya a futuro.

Los inversores, por tanto, decidirán comprar o vender bonos en función de sus expectativas futuras de tipos de interés. El tenedor del bono es acreedor de dinero (prestamista) y el emisor del bono es tomador de dinero (prestatario). El primero compra y el segundo vende el bono.

Como cualquier activo financiero o real cuando la demanda supera a la oferta el precio sube o cuando la oferta supera a la demanda el precio baja. Esa es la situación que el mercado está viviendo ahora, mayor oferta que demanda caída de precios del bono.

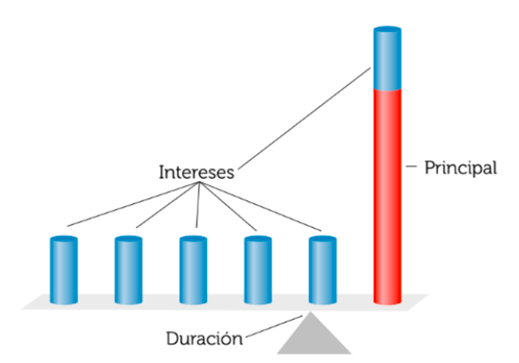

La relación entre tipo de interés del bono y precio es inversa. Es decir, si un bono cae de precio su tasa interna de rentabilidad se incrementa (interés). Como varíe el precio del bono ante aumentos o disminuciones del tipo de interés vendrá determinado por lo que se denomina duración del bono.

OJO! No confundir duración con vencimiento.

Duración del bono=>Mide la sensibilidad del precio al tipo de interés y por tanto se trata de una especie de vencimiento medio de los flujos de caja del bono (cupones y nominal). Es decir el tiempo promedio que tardamos en recuperar nuestra inversión al comprarlo.Vencimiento de un bono=> simplemente mide la vida del bono, es decir, el número de años que faltan hasta que el emisor del bono deba devolver al inversor su inversión inicial.

¿Por qué la relación entre tipo de interés y precio del bono es inversa?El tipo de interés mide la preferencia temporal por la liquidez, es decir, es la tasa de intercambio de una renta en un momento ‘t’ por otra en un momento ‘t+1’. Trasladado al mercado de crédito, el tipo de interés es el equilibrio entre la demanda de inversión y la oferta de ahorro.

Si el tipo de interés sube o es alto significa que valoramos más la liquidez presente, esto es, aumentamos nuestra preferencia temporal. Como aumenta nuestra preferencia temporal, valoramos más 1 € y por tanto para una renta final dada u otro tipo de activo q se intercambie por renta, estaremos dispuestos a desembolsar un capital inicial menor.

Si el tipo de interés baja o es nulo significa que nuestra preferencia temporal x la liquidez es muy baja o nula o lo q es lo mismo valoramos igual la renta de hoy que la del futuro. Es lo mismo 1 euro en el momento ‘t’ que en ‘t+1’.

¿Qué está pasando en el mercado?

Los agentes económicos empiezan a descontar inflación (pérdida de poder adquisitivo) q podría llevar a subidas de tipos ‘i’ futuras. Es decir, los agentes sospechan q los bancos centrales pueden aumentar la preferencia temporal por la liquidez.Si el dinero presente vale más (aumento de la preferencia temporal), la cantidad de dinero inicial que estarás dispuesto a poner será menor para un mismo capital final pues valoras más tus unidades monetarias hoy. Dicho de otro modo, si prevés que el tipo de interés mañana pueda ser mayor no compras un bono pues la cantidad que tendrás que desembolsar mañana para una misma renta futura será menor al ser la preferencia temporal más alta.

Lo contrario sucede (caso actual) si eres tenedor de un bono => venderás pues hoy la preferencia temporal por la liquidez es más baja que mañana lo cual te da un mayor valor presente para una renta futura dada.

Espero haberos podido ayudar a aclarar conceptos.

Gracias a todos.

2 Me gusta

Ilustrativo, también entiendo que si la rentabilidad varía por el precio si baja el precio por mayor riesgo de impago se compran más rentables y si al final se cobran se puede ganar un buen dinero.

Me gustaría hacer una pregunta, al que tenga la amabilidad de responder ¿cómo influye al sector asegurador el aumento del interés de bonos de largo plazo? Para bien o para mal…

1 me gusta

Positivamente, porque parte de las primas las invierten en bonos a largo plazo. Sobretodo en Europa, donde no les dejan invertir en cotizadas como en USA.

1 me gusta

Pero entiendo que también mantienen bonos de largo en cartera, por lo tanto ‘se deprecian’ aunque sí los mantienes hasta vencimiento y no son vendidos cobras si son positivos, pero imaginando ese escenario ¿qué hacer con los bonos a tipo negativos en cartera? Ahí no parece positivo.

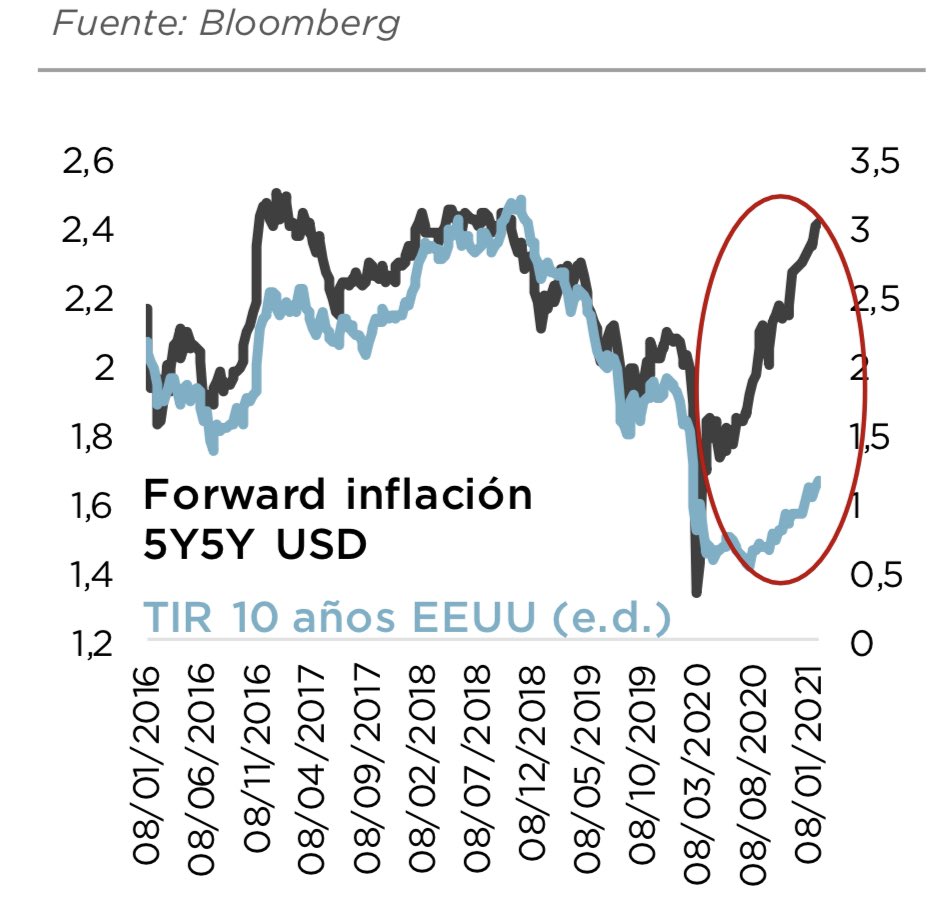

Dejo esto por aquí. Inflación, no se habla de otra cosa ahora.

1 me gusta

Pues otra semana de marejada en el mercado de bonos, severas caídas hasta el viernes, y el viernes gran subida en el día.

En un océano de deuda como en el que vive el mundo, movimientos de los bonos como en este mes hacen tambalear muchos activos. Se ha acostumbrado a la economía a tipos ínfimos y a un volumen de deuda brutal auspiciado por los bancos centrales.

Llevamos décadas de bajadas de tipos continuas…la inversión en el bono americano ha superado con creces al SP500…curioso , el activo más seguro superando al índice de referencia bursátil.

Luchar contra los bancos centrales no suele ser rentable…y si bien poniéndose corto de bono americano y alemán en el tramo largo ha sido rentable este mes, habrá que estar muy pendientes si vuelven otra vez a la carga con sus compras. El BCE ya ha salido a la palestra anunciando que estará atento a posibles bajadas de precios . En USA sin embargo creo que están más pendientes del calentamiento de la economía financiera que la real…mucho dinero entrando en empresas sin beneficio , es decir un mercado bursátil muy caliente, que quizás tratan de enfriar.

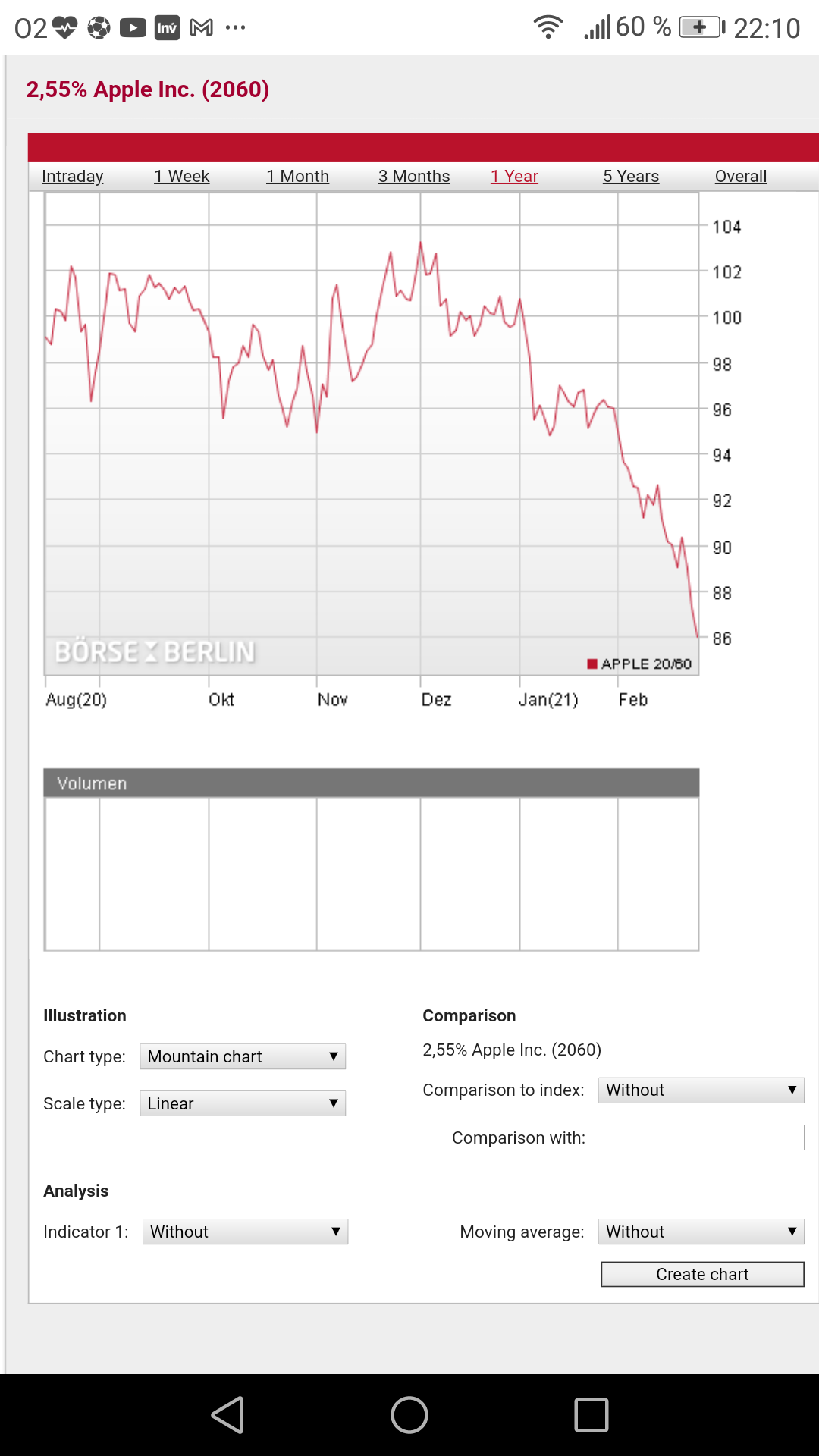

Las bajadas de precios en los bonos de más largo plazo han sido muy pronunciadas…aunque como se viene de emisiones con cupones bajísimos, pues todavía vemos rentabilidad por esta vía por debajo del 3%…un servidor un bono con vencimiento a 2060…lo ve como deuda perpetua, compro o vendo cupón depende de su rentabilidad anual , la TIR se las dejo a las empresas de seguros y sus productos de ahorro a muy largo plazo, que los utilizan como activo de contrapartida.

Aquí se ve como van este tipo de bonos como Apple o Alphabet.

La caída ha sido muy rapida…y creo que habrá corrección a estos precios…para volver a caer? Ni idea…dependerá de los bancos centrales y sus decisiones.

La cartera de fondos conservadora, se ha comportado muy bien , enfocada a duración corta, solo han sufrido caídas mínimas , aguantando el año en positivo.

El fondo alternativo RF , solo ha retrocedido un 0,10. Estando también en positivo en el año.

El fondo alternativo RV ha retrocedido pese a las caidas sólo el 0,50%…ojo rentabilidad en año +3,25%. Esperemos que sigan así.

El B&H también ha aguantado con caídas de menos del 0,10%.

La cartera personal…las preferentes europeas en cartera ni se han inmutado , buena señal, estas solo tienen ventas si el mercado se pone muy turbulento.

Respecto a los fondos de autor, otra semanas de caídas y pasión. Flossbach , NB, etc etc con pérdidas ya bastante importantes .

Supongo que sí hay rebote , recuperarán, son fondos de trading en bonos …pero que se han comido la bajada por duración de cartera ha sido un hecho .

De momento seguimos con la misma estrategia, precaución y cupón .

4 Me gusta

No soy de RF porque no la visualizo correctamente pero agradezco sus explicaciones, didácticas y de calidad, porque poco a poco vamos o mejor dicho voy entendiendo cosas y visualizando ese “Oceano de deuda” y sus posibles consecuencias e influencias tanto en la RV como en un escenario macro nuevo e inexplorado.

1 me gusta

Otro video interesante, en este caso sobre bonos corporativos.

en Finect BIOS")

1 me gusta

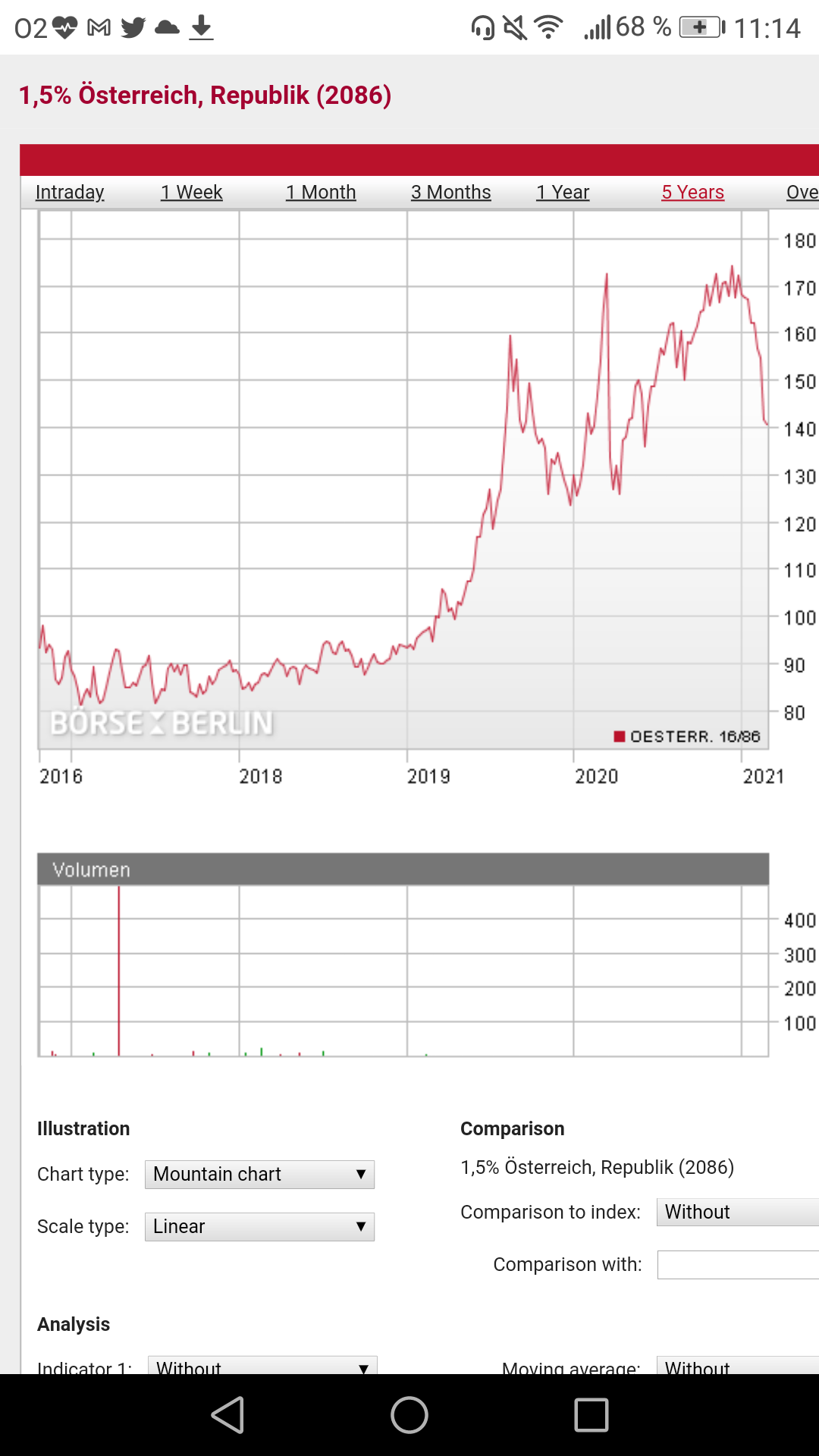

En mi modesta opinión…creo que una de las posibilidades de ese océano de deuda es la refinanciación a plazos cuasi perpetuos…y con su consecuente cotización.

Tenemos el ejemplo ya de muchas emisiones a 40, 50 años incluyendo también deuda de estados. Hay incluso uno del estado austriaco a 100 años…

Este es a menos …pero las cotizaciones se pueden mover mucho en poco tiempo.

Y con los bonos tan bajos a los que están emitidos para el emisor son muy ventajosos para el inversor no tanto.

Ya sabemos cómo pueden afectar los bonos al resto de los activos …y más teniendo en cuenta que cada euro emitido del mercado en acciones hay 10 emitido en bonos…

3 Me gusta

Grabarlo en la mente inversora.

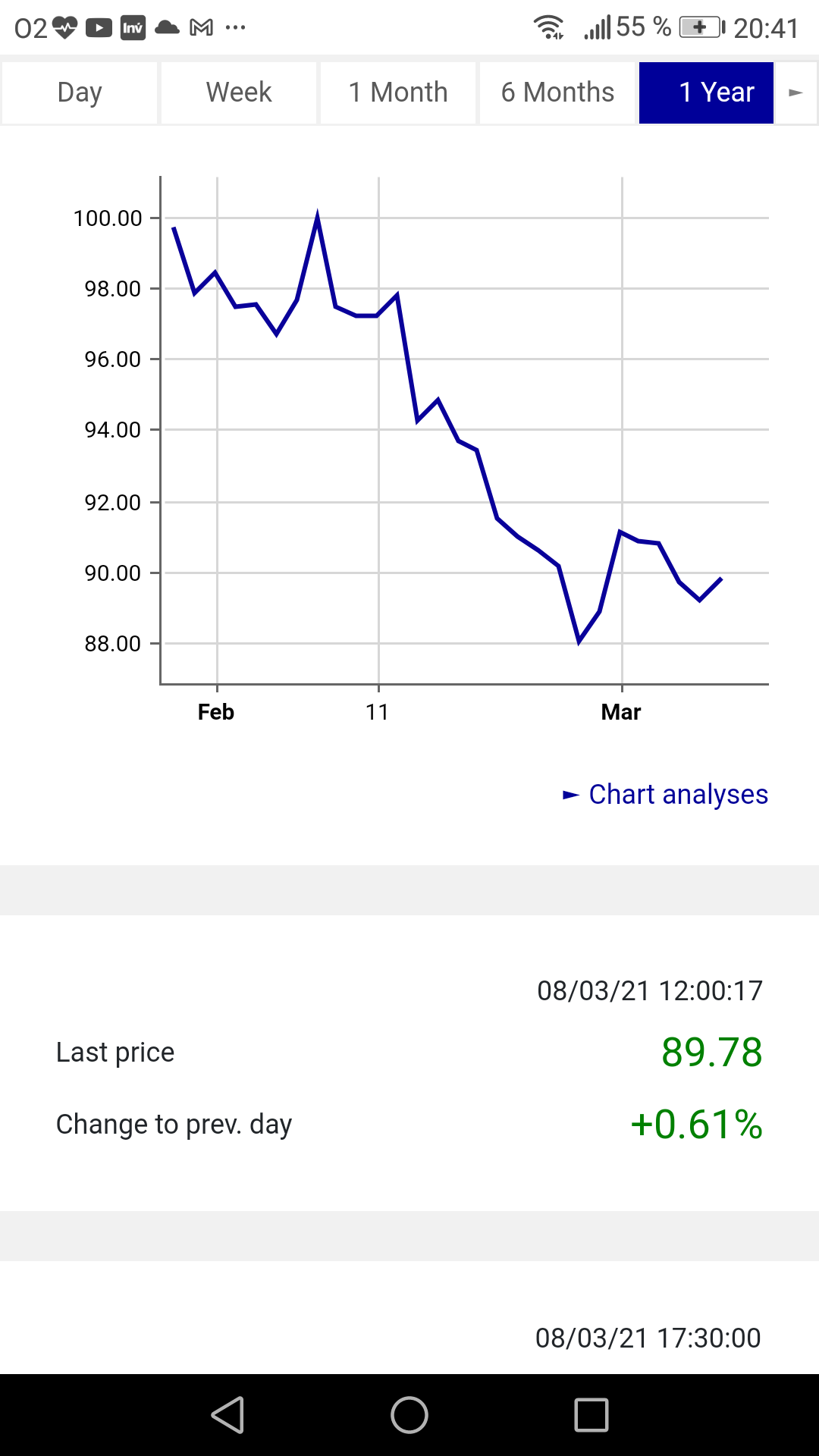

El otro día comentaba , como los emisores tanto públicos como privados estan emitiendo deuda a muy largo plazo a tipos muy bajos.

Deuda autonómica del País Vasco cupón 1,375% vencimiento 2070…el cupón bajísimo , y claro ante cualquier subida de tipos caída pronunciada.

Deuda cuasi perpetua y el cupón anual a cotizar…

Interesante? A estos tipos ni loco…pero creo que son buenas emisiones para el que se dedique al tradeo y coja subidas y bajadas de tipos…

3 Me gusta

Aunque parece que hasta 2070 nos queda una larga travesía por el desierto, imagino que igualmente, en 2010 quien invirtiera en Bonos del Reino de España, haría un buen Teforra$$.

2 Me gusta

Ufff el te forras de verdad ha sido la deuda griega desde que el podemos griego hizo el teatrillo del default y su posterior hundimiento…para flipar lo que se ha ganado ahí…

5 Me gusta