Yo tampoco, eso que pongo es el beneficio operativo exactamente 10% sobre el activo.

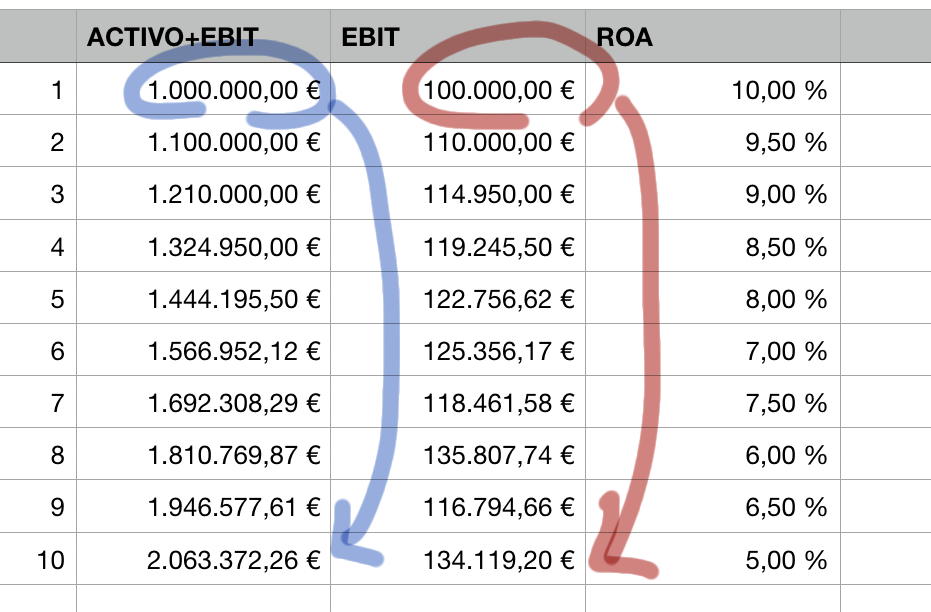

Pues exactamente no se lo que tenia en mente pero si me atengo a lo que ha puesto sale esto que pongo abajo, más o menos, suponiendo una pérdida de ROA periódica desde 10% a 5% en el plazo de 10 años y reinvirtiéndolas todo el EBIT (algo imposible, luego el ejemplo es generoso) y lo que sale es una evidente destrucción de valor, observe que en diez años duplica el activo pero el beneficio operativo no sube para nada igual que el activo, luego este se ha vuelto más improductivo → se ha destruido valor.

Cierto, pero el coste de ese capital que no lo ha puesto en el ejemplo aminora el EBIT por eso precisamente hay que analiza el ROA, puesto que va antes del coste de ese capital e incluye la amortización. Según su negocio ha de comprobar que intereses puede soportar. Para saber el apalancamiento que puede obtener primero ha de conocer el ROA y compararlo con el coste de la financiación.

Le animo a calcular el ROA de los últimos cinco años de ITX y de su competencia y compare.

Lo que no explica es cómo una empresa multiplica por diez el activo disminuyendo el ROA del 10% al 5% en diez años yo no veo la forma. En el ejemplo de este post le pongo lo que pasa si disminuye el ROA, si me puede poner unos números de lo que dice a ver cómo lo hace.